起点课堂会员权益

起点课堂会员权益

新零售时代,便利店正在酝酿一场大变局?

产品经理的不可取代的价值是能够准确发现和满足用户需求,把需求转化为产品,并协调资源推动产品落地,创造商业价值。

产品经理的不可取代的价值是能够准确发现和满足用户需求,把需求转化为产品,并协调资源推动产品落地,创造商业价值。便利店,到了重新定义便利店,重构便利店的时候。只有解决行业的几个大问题,便利店才有真正的机会。

最近一个月,我从投资人的角度分享了“便利店大变局”。近一年来,几十亿资金涌入便利店赛道,说明资本看好,但以侯毅创办的盒马为代表的新零售超市,30分钟到家服务正在跨界打劫便利店。

新零售时代,便利店正在酝酿一场大变局,机会与危机同在。

便利店销量比超市差了10倍

从中国连锁经营协会的报告,我选了一些具有代表性的便利店,如下表:

- 从成立时间看,便利店与商超大卖场应该是同时代产物,上个世纪90年度末开始发展,第一家外资便利店企业罗森在1996年就进入了上海。

- 便利店销量最大(易捷昆仑除外)的是东莞美宜佳,刚刚过百亿;大卖场销量最大的是大润发,正在逼近千亿规模,差不多相差10倍。

- 便利店与大卖场对比,最大的优势是距离近,两个明显劣势是:商品SKU少十倍,商品售价比大卖场贵10%,这是两个业态销量差10倍的主要原因吧。

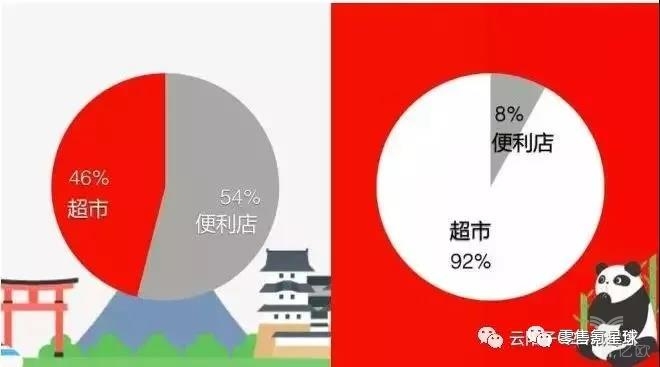

某个便利店高管朋友,拿出以下图表告诉我,左图是当下中国,右图是当下日本,中国便利店销售占比会从8%上升到54%,未来超过超市的市场份额。

对于这个结论,我保留意见,便利店凭什么?就凭距离近就能超过超市吗?

反而以盒马为代表的新型大卖场,开始降维打击便利店。

我2017年6月曾经组织过相关方面的讨论,侯毅表达过清晰的观点:

“干掉社区型便利店绰绰有余,比你多、比你便宜、比你服务好、比你更快。”

我也认同侯毅,当时的观点分享一下:

盒马便利,30分钟到家,更好、更多、更方便……对年轻人植入心智,抢10%-20%销量毫无问题,目前社区便利店不大变革,一定完败。

老实讲,盒马模式的杀伤力,真的很强,比目前媒体宣传的要更厉害。我曾讲过,用震撼来讲不过分。目前,社区便利店怎么应对?还没看到好的案例,不过,盒马模式很难学,还有时间应对。

便利店,当下存在危机,而且是行业危机。

资本真的看好便利店吗?

最近一年,风投资本开始大规模进入便利店赛道。在2017年,他们的投资方向主要是无人货架,而不是传统便利店。

投资人开始“疯”投,天使轮与A轮,半年时间20亿+资金进入市场。

在部分破局者眼里,无人货架是一门好生意,经营成本低,无需租金,终端为无人零售,能解决传统便利店的两个大问题:房租高与人工成本高。

所以,在部分投资人眼里,无人货架就是新零售,可以弯道超车传统便利店。

到了2018年,无人货架整体陷入行业低谷。

- 2018年1月,猩便利在行业内最早做出战略性调整,模式升级为“便利-蜂窝”模型,放缓在三四线城市的扩张。

- 2018年3月,便利蜂内部员工爆料,除现有的8个智能货柜试点城市及3个欲铺城市之外,剩余38个已铺设简易货架的城市全部撤站。

- 2018年4月,果小美发布公告,宣告正式战略转型。放弃无人货架赛道,转型为社交型电商。

2017年,资本进入传统便利店的并不多,公开的有两家,很有代表性。

- 便利蜂:2017年2月9日,由前去哪儿CEO庄辰超宣布投资3亿美元创立便利蜂便利店,并收编了以王紫为首的邻家便利团队。

- 鲜生活:2017年10月29日,鲜生活宣布与绿城物业,上海易果成立的合资公司将与摩根斯坦利签署交易协议,将以8400万美金拟全资收购好邻居。

以上信息发出一个明显信号:外行跨界进来整合便利店。

2018年,风投资本进入传统便利店明显加快进程。

- 西安每一天:2018年3月,宣布获得2亿元A轮投资,领投方为春晓资本。2017年底连锁门店总数超过1000家,年销售额突破10亿元。

- 福建见福便利店:2018年4月,融资2.4亿元,投资方为红杉资本,估值12亿。

- 北京131便利店:2018年4月,天使轮融资4000万元,投资方为春晓资本。

- 武汉Today:2018年6月1日:宣布完成3亿元B+轮融资,估值超30亿元,投资方为美国泛大西洋资本集团(General Atlantic)。半年前的2017年11月20日,Today便利刚刚完成2亿元B轮融资,由信中利集团领投,A轮领投方红杉资本跟投,当时估值已近20亿元。

- 云兜便利店:2018年6月2日,融资1亿,新南方领投,弘道资本跟投。

2017年下半年与2018年上半年发生了几十亿融资,简单可以得出一个结论:便利店,当下正是机会!

如果深度一点分析资本的投资路径,便利店并非所有人的机会。

- 2017年之前,便利店领域极少获得风险投资,为什么如此?因为行业难赚钱,投资回报周期太长。比如:三大日系便利店进入中国至少十几年,只有全家开始盈利,罗森预计2019年整体盈利,711中国还不知道什么时间开始盈利。

- 2017年,风投资本投向无人货架几十亿,外行跨界整合传统便利店(领家与好邻居),而很少投向传统便利店,说明什么呢?或许是资本感受到了便利店已经开始酝酿大变局,但希望由外行来破局。

- 2018年,风投资本才真正进入传统便利店,钱并不多,10亿级别,而且估值也不高(除了武汉TADAY便利店)。说明什么呢?传统便利店有价值,或许更多的是被整合收购的价值。

所以,传统便利店老板们不要高兴得太早,便利店大战才刚刚开始。

便利店竞争格局,面临跨界打劫

便利店大战,其实已经打响,新势力跨界打劫便利店。

社区场景:

- 最可怕的是生鲜派,简直是降维打击。永辉生活、谊品生鲜等社区生鲜超市,商品SKU多,价格比便利店还便宜,离小区也近,谊品生鲜还24小时营业,还提供到家服务,这叫社区型便利店怎么活?

- 商超派30分钟到家,打掉便利店10%销量。新零售超市代表盒马已经实现24小时配送的商业业态救急服务,承诺“30分钟内必达”;未来所有新零售超市,都会提供30分钟的便利到家服务。

- 互联网巨头加持,夫妻小店是打不死的小强。阿里的零售通,京东的新通路,腾讯入股的惠下单,美团入股掌上快消,这些快消B2B终极目标都是赋能夫妻小店提高其竞争力。

社区型便利店在这些对手面前,商品售价贵上10%的溢价,真的能存活吗?

办公场景:

办公场景的破局者是无人货架派,几乎每个便利店的从业人员都认为无人货架是瞎胡闹,确实有不少无人货架从业者是瞎胡闹,但这个派系还是有清晰者,比如:小E微店的荣光。

小E微店在没有供应链优势,资金也比不上互联网巨头们,成功的在上半场存活下来。六月份,北京市场1800个网点,人员费用差不多每个月100万,损耗率百分之七点几,物流占比7%,营销5%,北京的营收在每个月700万左右。如果不做营销,北京市场可以做到盈亏平衡(总部费用没有计算)。

小E微店能够上半场存活下来,一定是做对了事,这个案例值得大家研究。

无人货架开始进入下半场,真正开展新零售玩法。

我提到过几个变化方向:

- 实体终端:由无人货架,逐步转变为智能货架(防货损+全数字化运营)。

- 购物行为:购物第一步由无人货架(线下)转变为手机APP(线上)看商品?(非常重要)

- 销量占比:100%销量来自无人货架;转变为80%销量来自线上,20%销量来自线下零售终端。

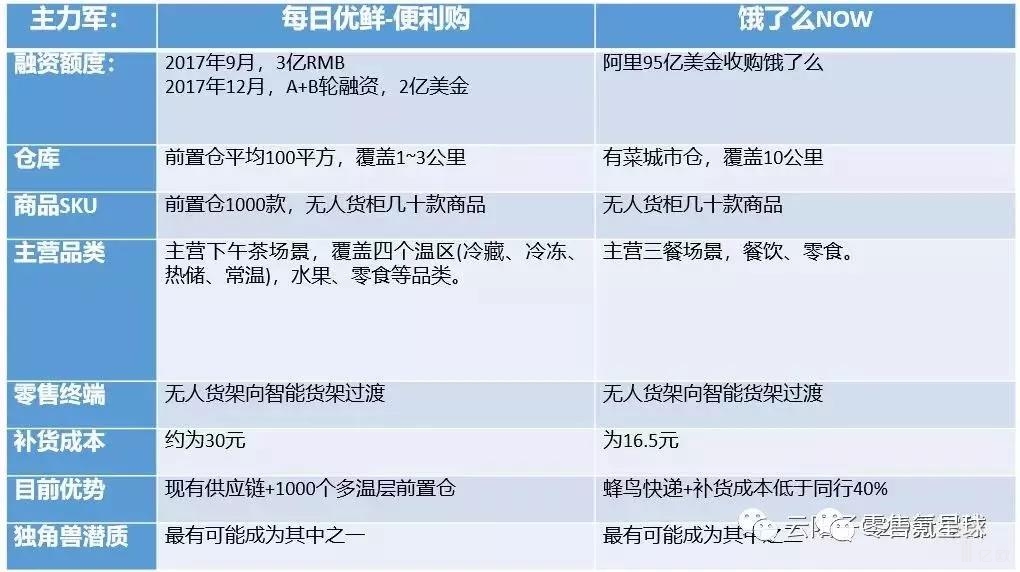

每日优鲜的便利购不可小视,是绝对主力军,抢占办公室的下午茶场景。饿了么NOW如果发力,抢占办公室的三餐场景,也绝对是主力军。

便利店面临的行业问题

传统便利店真正的竞争对手不是来自行业内部,而是跨界来的友商们。这些跨界的竞争对手,会给传统便利店带来不一样的认知,大家应该要思考一下行业三大问题:

- 便利店一定要比超市贵10%吗?(这个很重要,是一直深度思考的问题)

- 店铺租金高无法解决吗?(新零售时代,位置差一点的店铺也可以生存)

- 新品销售难以解决吗?(一个零售渠道,不能孵化白牌与新品销售,那渠道价值始终有限)

最近几个月,我拜访了一些便利店高管,特意交流了便利店被资本看好的话题,大家普遍认为便利店的春天到了;但印象最深的还是来自北京好邻居总经理陶冶,他算是业内顶尖高手,其非常理性的告知,便利店不能过于乐观,行业的几大问题还没有真正突破,大家都一直在尝试解决。

便利店,到了重新定义便利店,重构便利店的时候。只有解决行业的几个大问题,便利店才有真正的机会。

作者:云阳子

来源:https://www.iyiou.com/p/78279

本文由 @云阳子 授权发布于人人都是产品经理,未经作者许可,禁止转载

题图来自 Pexels,基于 CC0 协议

到底能不能行得通看的不是落地后的表现,而是没有资本补贴后的表现。

更何况,作者说生鲜派对便利店是降维打击。我估计作者住的大概都是陆家嘴或者五环内,至少在二线城市,便利店基本不卖生鲜。