起点课堂会员权益

起点课堂会员权益社交电商的新玩法,十年兴衰双十一

“双十一”——中国四十年商业文明高度发展的一个缩影,十年时间无疑成为了中国商业时代的一个里程碑,书写着中国商业从成熟到互联网化以至向着新零售趋同发展的过程。十年兴衰,似乎只有“双十一”才有资格述说这激荡十年。

一、双十一的基本概况

双十一已经脱离了第一个人造节“光棍节”,成为影响力更加深远的“狂欢购物节”。

“双十一”走过十年,本是电商“造节”的产物,但早已具备节庆的种种特征,不仅有着固定的日期,具备约定俗成的形式,并且有着鲜明的中国特色,吸引了全民参与,是消费者重要的经济和社交活动场域。

双十一,源于淘宝2009年11月11日举办的网络促销活动,选在这一天主要有两个目的:

- 为了加深消费者的记忆,选在“光棍节”这一天做网络促销;

- 为了进一步刺激销售量,双十一处于秋冬更迭的时间点上,消费者更新衣物生活用品的需求量也同样在攀升,在季节性购物节点利用“话题”营销刺激销售量,淘宝也是有所期待。

而在线上购物习惯尚未养成的十年前,处于传统零售业十一黄金周和圣诞节这两大“黄金话题”促销节之间举办双十一同样也是风险重重,但无论如何双十一还是诞生了。

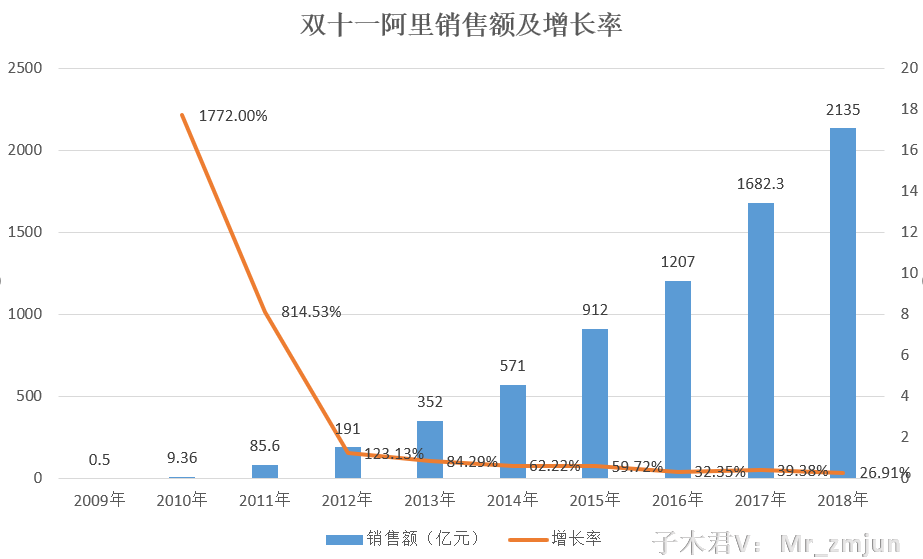

十年间,“双十一”这一天上演了无数西方世界无法理解的奇迹,一天的销售总额在全年的网络零售总额能够占据半壁江山,阿里支付渠道支持并发超过世界上任意一台商用系统,阿里双十一前十几秒的零售额远超同样量级的亚马逊的primeday……中国式双十一的数字神话似乎已经不可破灭,而在这背后,增长成为了阿里的另一个问题。

二、神话数据深藏流量增长的焦虑

1. 流量的再次下滑

流量增长是互联网公司的第一要务,无论公司集团的大小,在强大的流量增长率上占有一席之地,即是对于本公司在市场的开拓和创新都是极其利好的。

双十一阿里的销售额从09年0.5亿元到18年2135亿元,四千多倍的增量让每一位零售从业者都无比振奋,而将这四千多倍的增长率分摊到十年上来,统计的数据却反应出增长率在不断的下滑。原因主要有二:

- 基数限制了增速,14年以后移动端的上升速度逐渐减缓,移动端的用户已经逐渐向瓶颈接近;

- 竞争对手的不断涌现加剧了竞争难度,“一超多强阵型”已经形成:以京东/苏宁为代表的同赛道重量级对手,以黑马著称的拼多多发力迅猛,以环球捕手/蘑菇街/礼物说等社交新电商的亮眼表现,使得更多的用户获得了更多了选择。在“一超”阿里爸爸不断为双十一造势的情况下,“多强”也收益颇丰。

ps:17年增长率虽然反弹,很大程度上源自于花呗等信贷工具的增量扩大,物价上涨,经济水平提升等多方因素,但是反映实际零售情况的物流包裹增速却仅有31% 的增长率,远低于平均水平50%。

2. 数据神话根基不稳

而对于流量和数据的追求过于激进,每一年双十一过后的微博热榜“双十一退货”都反映了阿里流量增长的担忧与焦虑。

换句话说:营销方式与实际需求的不匹配——2018年微博热榜”淘宝退货崩了“,2017年双十一当天”退货通道关闭,截至零点才再次开放“,2016年双十一退货率达25%,退货金额近30%……在流量瓶颈的节点中,在万民狂欢中阿里盖世英雄气中也藏着一丝气短……

3. 狂欢背后阿里与商家的忧虑

- 花呗信贷再次提额:10月15日-11月11日期间,相当部分蚂蚁花呗用户获得额度提升资格以及临时额度资格,有效期从获得该临时额度日期开始到11月11日23点59分59秒止。原有额度用尽后方可使用临时额度,用户偿还花呗欠款的资金将优先用于归还花呗临时额度。

- 退款通道再次关闭:与17年退款通道宕机不同,今年双十一退款通道关闭,到了12号才可以退,防止成交额数据被退款拉低。

- 头部的商家狂欢,尾部商家舍命陪君:与头部商家通过大额广告费获得直通车等更多的曝光渠道,更大的仓储清仓量,进而最终赚的锅盆瓢满不同;中小商家对于这场狂欢只能通过投一卖二的方式来维持双十一后的销量数据,相比较而言,为了数据的好看,商家也不得不舍命玩这场游戏。

无论怎样,双十一这场游戏还得继续,即使促销当时非议四面飞来,但是我们也不得不回头反思,阿里作为这场游戏的组织者带给了消费者什么样的惊喜玩法?

三、基于流量焦虑,双十一玩法的大变革

上面已经说到:阿里的数据神化源于对流量的焦虑以及流量问题的根本。

而应对流量焦虑的两大利器在于两个方面:转化僵尸流量和提升流量的变现率。

应对这两方面的策略,今年阿里的表现确实让人眼前一亮,通过各种方式使得这两个解最优化,堪称教科书。

1. 转化僵尸流量——社交电商成功实验

今年淘宝战队火热程度已经完全不亚于拼多多的病毒营销,而淘宝战队在阿里与腾讯博弈的大背景下,能够完全通过自身社交渠道获得如此量级的用户尝鲜,其意义本身已经远远超过了双十一的数据本身。我们将淘宝战队的游戏步骤拆开:

第一阶段组队PK人气,持续时间从10月20日到10月31日:

- 获得原始团队能量;

- 每日系统强制自动匹配战队两两PK,消耗一定能量,作为门票,不返还;

- 邀友助力,每个用户每天最多可以给6个非自己所在战队的其他战队助力;

- 胜方队伍获得能量池中的能量。

第二阶段挑战奇迹完成任务,持续时间从11月1日到11月9日:

- 统每日发布4个任务给每个战队;

- 根据任务要求,拉好友助力;

- 助力好友的历史双十一购买情况和淘气值将计入战队任务;

- 任务完成后,队员瓜分团队能量;

- 通过规则的拆分,站在用户的层面。

很容易发现第一回合游戏的意义在于:引导多次点开淘宝页面;第二步,引导点击店铺情况并添加关注;第三步,通过心愿单的玩法添加商品进入购物车。

拆分到这里,是不是神似拼多多等社交电商的游戏规则,“砍一刀”“点个赞”这种巨头举办的“拼团”产品,在不间断地拉人头的策略中发挥的功效是极其巨大的。通过一步步的引导,一次次的降低你的心理价位,并添加你的非预期的商品;通过朋友矩阵的方式,提升一个个群体的购买率。

而在第二回合,更进一步的刺激了用户的购买欲望:

通过邀请购买过某一个商品的好友来进行点赞才能够完成任务,获得相应的能量值;同时,商品具有强季节性、强周期等特征,唤起久远的记忆

这种方式刺激一个个消费者记忆,并且是确定而非模糊的,同时可以发现这些商品都具有同一种特性,例如:大衣外套等等这种季节性强、使用周期比较固定商品,过了一年则又是到了更新换代的时候,这些强需求性产品在这种环境下能够更大强度刺激其用户的购买欲并产生好感。

2. 提升用户PV,打造商业矩阵

用户的变现率一直是网络零售公司的关注重点,而坐拥中国消费者最多的淘宝和天猫,流量的增长已经到了瓶颈,构建一个全生态圈来囊括消费者的消费场景是阿里近年的发力重点。投资的区域包括:

- 搜索门户:阿里巴巴全资收购雅虎中国、UC浏览器;

- O2O门户:阿里巴巴收购口碑网、领投美团网B轮、收购饿了么;

- 网络基础:阿里巴巴收购中国万网;

- 电商服务:阿里巴巴战略投资上海宝尊公司;

- 直播视频:阿里巴巴战略投资陌陌、收购优酷;

- 出行服务:阿里巴巴全资收购高德、战略投资滴滴打车、开辟高的打车业务。

而近三年来,中国电商公司通过不断地模仿和升级亚马逊prime逐渐推出了各种会员制,例如京东Plus会员携爱奇艺推出联名会员卡、社交电商环球捕手推出G会员、提供超低折扣的网易严选超级会员,各大公司都希望通过会员制来实现用户的高留存率。

事实上通过会员的差异化服务也取得了一定的效果,但受制于会员资源,会员制的功效仍未发挥到极致。

从今年的阿里的两大动向——88VIP和双十一流量矩阵来看,88VIP或许会成为相媲美于亚马逊prime会员的中国零售会员制。88VIP现在已经囊括了购物、旅行住宿、票务、影视娱乐、020等多方特权,同时,通过平台的相互联结,除了以淘宝为核心商铺的业务增长上,其他平台也能够获得整个合作体的流量收益。

而淘宝战队中,通过阿里旗下各个平台的使用签到依旧可以获得高额的能量,消费者在一次的能量收集过程中,将大大增加单个的用户活跃度,这样围绕着淘宝中心进行全生态圈的活跃刺激的作用下,将整个商业矩阵的利益主体彼此联结,每一个环节都能享受到相关联环节的流量优势。

3. 创造差异化惊喜

从国庆开始支付宝通过全球合作伙伴推出的“中国锦鲤”来造势,将随机惊喜发挥到极致,激起了网民的一致疯狂;到现在“多劳多得”的战队能量分配,TOP11战队购物车清空特权,阿里将每一个优惠都贴上了差异化标签,丰俭由人,而不是像前两年的集五福均分5亿红包一样,给了用户最大的社交动力,提升对于这场狂欢的参与度。

四、“新零售”的模式趋向于成熟

狂欢过后,留下的除了惊叹,更多的是对阿里这位布局者崇高的敬意。在“新零售“概念提出的两个年头,马云的许多预言已经成真,互联网仅仅是一个提高效率的工具,而提高消费者效率和体验的新零售融合线上线下已经成为了现实。

苏宁易购宣布今年的“双十一”主题为“上网上街上苏宁”,推出线上线下均能领取和使用的购物补贴,全国门店共同参与。

天猫则联合口碑、盒马、饿了么等APP、邀请银泰商场、居然之家、大润发等线下卖场加入天猫“双十一”。

与天猫同日,京东宣布今年“双十一”将汇集全国的京东之家、京东便利店等线下资源,合作联想、TCL等品牌的创新门店,联手银行网点、运营商门店等合作伙伴。小米也顺势推出双十一新玩法:线下店不打烊,优惠券线上线下可通用。

但问题依旧存在,面对靓丽数据背后的一地鸡毛,实则也是阿里同各方博弈的一个结果,新的流量增长点或许还需继续寻找,但激烈的市场竞争态势已然是无法避免,社交电商发起的猛烈攻势在阿里的主场虽难以撼动,出离此外,还需静待旁观。

本文由 @子木君 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

厉害了!

嘻嘻嘻

小意思小意思

谢谢分享

客气了!

根据茨威格理论

当在某个领域市场份额到了五成以上,就很难在翻一番了。

最新数据显示移动端上网人数已到十亿,逐渐趋于饱和,

需要新的技术或者商业思路为双十一赋能了 不然很容易赔钱赚吆喝

(中国目前还没有出现由非政府组织引导的跨度十余年的活动吧?)

首先,谢谢兄弟的回复,算是缘分了,刚推不久就得到认真的回复~~

受小弟眼界不够,茨威格理论是什么,我没有查到?

但是您的观点我是非常认可,其实这次选的题目——阿里的双十一,不单单双十一,阿里在整个的布局上面已经通过了各种方式来为“新零售”赋能,包括扩展海外市场、信小呆锦鲤中间的200多海外伙伴、“五新”、屌丝版淘宝都在疯狂地撬动每一块能够带来增长的板块,但是都没有绝对地实际增长。

另外,我觉得双十一阿里的最大危机不是新技术和新思路,而是源于其他竞争对手的增长,特别是今年有了很多家双十一业绩不错的公司,对阿里来讲市场只有这么大,蛋糕可能不够分

您的收藏和点赞是对我工作量的最大鼓励