起点课堂会员权益

起点课堂会员权益零售电商行业:“品类和时间”的消费频率

本文解析了零售电商中的消费频率——日频、周频、月频、季频和年频,及其相对应的业务。

“高频和低频”在零售电商行业的讨论和分析在近十年来成为焦点,特别是美团印证成功“高频带低频”的商业逻辑,并成为继BAT之后第四大中国上市的互联网公司之后,几乎每个公司都在思考如何切入“高频”业务或品类,实现“高频带低频”的逆袭。

那么,除了从品类简单地划分“高频和低频”之外,如果从消费者的维度,可以怎么划分“高频和低频”及对应的业务呢?

经过对美团近四年的深度分析,我从时间的维度进一步细分了“消费频率”,那就是:日频、周频、月频、季频和年频。

品类与时间的频率关系

先从美团的主要业务和新兴业务来理解这个时间维度:外卖显然就是“日”的频率,所谓“一日三餐”。

外卖的频率是最高的,所以“日频”业务被美团做成了,而且在激烈的竞争市场中牢牢占据着最高份额。

财报显示,2019年上半年,美团实现营业收入418.76亿元(单位:人民币,下同),同比增长58.9%,其中第二季度营收227.03亿元,同比增长50.6%。

值得注意的是,第二季度公司经调整EBITDA达23亿元,经调整净利润15亿元,首次实现整体盈利。

外卖业务的持续盈利使美团在没有在其它“周频、月频、季频、年频”等其它频率的业务实现与外卖业务同等规模时,即获得了资本市场的高度认可。

当然,虽然其它频率的业务规模仍不如外卖,但增长速度同样非常快。

到店及酒旅业务板块,本季度收入达62亿元,同比增加39.3%,交易金额增长加速,由2018年同期的人民币493亿元增长29.4%至2019年第三季度的人民币639亿元。

实际上,到店可归属于“周频和月频”业务,酒旅可归属于“季频和年频”业务,这些业务在比外卖更为竞争激烈的市场环境中仍然能够保持这么高的增长,证明美团的“高频带低频”商业模式确实是成立的。

这个商业模式成立的核心在于用户的获取成本和粘性(复购、停留时长等运营指标)能够由“日频”完成。

另外,美团单车新车型的投放及与美团APP的强关联,作为同样是“日频”业务的“美团单车”能够在未来不断强化“日频”业务的优势。

而美团买菜、叮咚买菜、每日优鲜买菜等2019年大热的“互联网买菜”业务,则是在“周频”的业务频率上竞争。

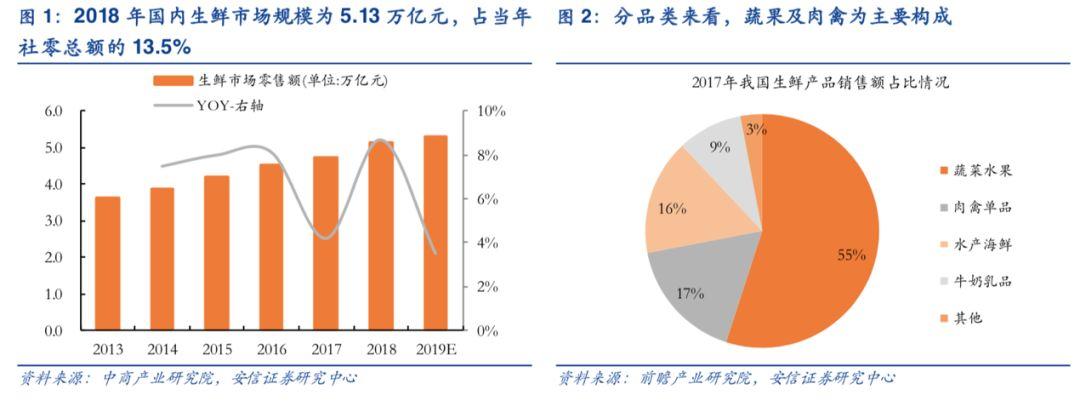

据中国产业信息网及国家统计局数据,2018年国内生鲜市场规模为5.31万亿元,市场空间的广阔加之其品类本身高频高复购率的引流价值使得玩家纷纷入局,渠道快速更迭。

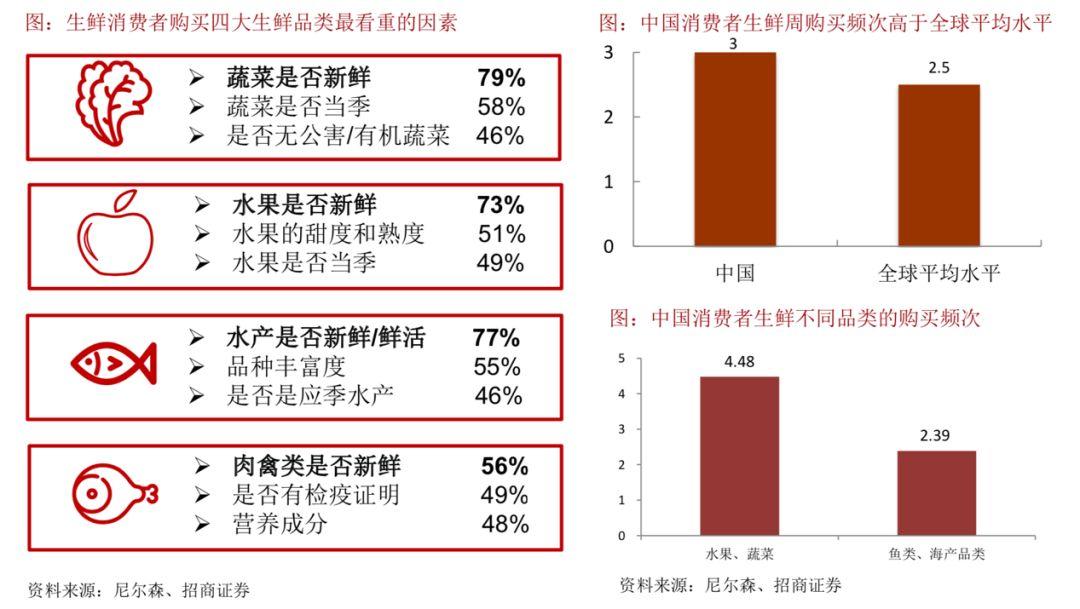

尼尔森调查显示,中国消费者通过增加生鲜购买频次的方式来保证生鲜的新鲜度,每周平均购买频次达3次,高于全球平均水平2.5次,其中蔬果类更是高达4.48次。

将品类和时间维度进一步结合进行分析其它零售电商平台,可以清楚地发现阿里的天猫和淘宝的强势品类——“服饰”属于“季频”业务,每个季度上新和更换购买,这个品类的时间频率显然高于京东以3C品类为核心的“年频”业务。

在美团的“高频带低频”商业模式被印证成功并实现规模化之后,这两家电商巨头也发现必须通过更加高频的品类来提升平台的“消费频率”。

在14年京东和阿里在美国分别上市之后,阿里开启了“新零售”战略,通过收购饿了么进行以“日频”为核心的外卖业务,随后投资“盒马”进入“周频和月频”的生鲜及快消品类。

京东则大力拓展“季频”的服饰品类,并将“月频”的快消品类做成了全网第一(京东超市)。只是在“日频和周频”的外卖和生鲜品类,一个仍处于空白,一个和阿里的投入比起来仍然还有些差距。

按照品类与时间的频率关系,大家可以思考:珠宝、家居、建材、保健品、药品这些品类分别对应哪个消费频率?

消费频率的切换

实际上,除了一些品类具有固定的消费频率之外,有一些品类并没有特别固定的消费频率,例如药品。

其次,有着固定消费频率的品类也是可以通过增加服务、营销创新和商业模式创新,进行消费频率的切换。

例如珠宝本身是属于“年频”的品类,但是通过“不同的季节戴出不同的美丽”这样的营销方式,暗示和引导消费者在季节变换时,购买新的吊坠项链等配饰是成立的。

除了季节之外,像影视IP的联合营销或产品开发、节假日(情人节、新年等)营销都可以有效地提升“消费频率”。

商业模式创新是另外一个方式,如以旧换新、社交电商、社区团购等都属于这个范畴。

消费频率的切换还有一种思路,那就是多品类、跨行业和跨渠道进行,例如拼多多为了提升到“日频”的消费频率,与小游戏“种果树免费得真果”与在线购物的深度结合,大大提升了用户在平台的“日频”消费。

阿里的支付宝作为一款独立的APP,从支付工具开始向金融消费平台发展,加入了基金理财、保险和黄金购买等“日频”的金融品类,结合各种各样小游戏,然后给天猫、淘宝、聚划算这些“季频、周频”的电商平台导流再次实现消费。

美团则从“日频”的外卖和共享单车向“周频”的买菜、到店业务拓展,不断带动“季频和年频”的酒旅业务增长。

而对于近期永辉则从“周频”的到店业务向互联网的“周频”到家业务的发展,则只是同频业务的不同渠道转换。

从品类和时间的维度对“高频和低频”的研究和分析来看,消费频率的切换无疑将成为各大零售电商平台在商业模式创新和战略制定过程中的重要思考方向。

#专栏作家#

作者:庄帅(个人微信:zhuangshuaidu),微信公众号“庄帅零售电商频道(ID:zhuangshuaiec)”,前沃尔玛(中国)、王府井百货电商高管,中国百货协会无人店分会客座顾问、中国电子商务协会高级专家,专注零售电商商业研究。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

文章的核心在于解释高频带动低频原理在零售业的应用。对于作者认为支付宝的保险业务是高频存在质疑,保险业务普遍为“年频率”,互联网保险最多提高到“周频”如相互宝,但非常少见。支付宝推出黄金和基金业务主要还是为了拓展理财类型,“高频带低频”原理更适合零售电商等业务,金融业务的应用场景还是有些局限性。

什么乱七八糟,没有逻辑