起点课堂会员权益

起点课堂会员权益“新”零售,如何解决“旧”零售的问题

我曾经在零售企业当过一段时间中层管理工作,在写上一篇关于管理的思想总结(《关于如何管理团队的思考》)的时候就想着要写这一篇,从我个人的角度来讲述我眼中这场零售业革命,不当言论欢迎指正。

我认为“新”零售会为传统零售带来新的活力,但这是对整个行业而言的,这场变革如果传统零售企业上无法跟上步调,那就只有顺从新的营销模式,否则将会再一次陷入当初电商带来的恐惧。

提出“新零售”的阿里是如何布局的

有很多业内大佬都在新零售布局,比如说:网易、京东、唯品会、苏宁,但是我在这里只说阿里,因为:

- 一是新零售由马云提出来的

- 二是大佬太多记不过来

- 三是其他新零售布局其实没啥看头

在核心思想、资本实力、数据支持、操作经验上我认为都不如阿里。

阿里布局核心思想:

1.DT支持:以大数据支持来精准营销,减低库存

- 借助DT技术使零售业跨界,和物流业、文化娱乐产业、餐饮业等相结合,延伸跨界新零售。

- 以人为核心,改变“货-场-人”,打造“人-货-场”。

2.众多行业投资:

- 综合零售布局:百联、苏宁电商、猫宁电商

- 百货布局:银泰、新华都

- 超市布局:三江购物、联华超市、高鑫零售

- 生鲜布局:易果生鲜、盒马生鲜

- 本地O2O布局:闪电狗、口碑网、饿了么

- 便利店布局:农村村淘、阿里零售通、天猫小店

- 社交电商布局:淘宝直播、如涵电商

- 老字号布局:“天字号”计划

- 无人零售布局:智慧门店、无人便利店、无人值守货架

- 物流布局:菜鸟网络、苏宁物流、海尔日日顿、跨境邮政、物流仓储

那从上面这些内容中,我们可以了解阿里希望通过“新零售”这个概念,首先改变整个销售渠道下游的生态环境,将线上的流量注入到线下,帮助这些传统零售企业在销售渠道、流量获取,同时帮助阿里在零售改革之际,在割一次草,就像当初的淘宝一样。

我们都知道阿里根本不去做以中短期收益为目的的投资,很多投资布局都是在战略层面考虑的,着眼去未来至少30内零售生态的改变环境。

3.传统零售渠道的战略布局:综合零售、百货商超、农村便利店

- 打造线下支付壁垒:布局传统零售渠道的一个重要目的就是,继续扩大支付宝在支付行业的龙头老大地位,很多传统零售渠道都有属于自己的会员系统和充值系统,如果阿里能将这块收为己用,可以使支付宝地位持续巩固。其中最有战略意义的一块就是入股百联百货。

- 拿下传统零售的营销渠道:传统零售渠道营销能力匮乏已经是路人皆知的事了,商场的运营人员所能做的也和零售企业运营做的一样,就“打折”二字。消费者经常遇到的情况就是,从来不知道商场打折,去了才发现。如果能将传统零售企业的营销渠道拿下,将成为阿里增加不可限量的流量入口,并成为传统零售的咽喉之地。

- 提前布局农村:农村在未来中国继续扩大开放中,一定会不断出现新兴城市,提前进入市场,养成市场消费习惯,可以用最小成本获得战略上的最大利益,可以预见,未来五到十年内,农村是每一个龙头企业的兵家必争之地。

- 存量改造探索:把百货当成试验田,以此来探索如何对百货存量进行改造。

4.同城布局:本地O2O、物流

- 同城物流能力:不管是饿了么,还是物流布局,同城物流能力对阿里的新零售布局很重要,同城物流的最终能力就是将用户的购物空间、时间压缩,让用户能花更少的时间和路程就可以选购自己所需要的产品,从而扩大用户在电商门户上挑选商品的时间,停留商品选择页面的时间越长,交易量的可能性就越大。

- 本地O2O:本地O2O依托数据支持助力商家进行会员关系沉淀和精准化营销,精准触达目标客户,用多样性营销带来客流单增长,未来本地O2O将会配合传统百货进行“新零售”营销改革。尤其是面对中国上千万的个体户店铺,以一个平台的的模式进行服务,将打造零售行业末端数字体系。

5.社交电商布局:

社交电商的布局同样是为将来“新零售”的营销改革所铺设的道路,为传统零售行业提供一种营销手段的变化,我认为社交电商本身就是电商,是电商的一种营销手段,不是一个独立的行业。

通过社交属性来强化导购概念,使用户和企业之间有互动和分享,让传统零售和电商不再是用户的主动选择,让卖方有更多灵活的操作空间。

阿里提出“新零售”的原因是什么

就算没有互联网电商的无情攻势,人工、租金、原料价格不断攀升,市场内竞争者的不断加入,行业门槛被一再降低,传统零售业早就处于内忧外患,当电商加入这场零售争夺战的时候,国内传统零售业几乎都溃不成军,不论快消还是中高端,国内传统零售业对外没有品牌优势,对内又干不过电商。

我们国家才改革开放30多年,品牌建设30年时间没有办法沉淀下来,所以在08全球金融危机那段时间,因为国内没受影响,很多零售企业有钱了,开始并购或引入外资品牌来提高自己产品的知名度,或者跑到国外注册一个商标回来。

虽然这样是比较明智的做法,可惜这些企业在市场运作上做的一直不是很好,消费者很少买账,于是目前传统零售业基本上还是都是靠着商场的知名度引来客流,然后依靠促销活动和季节性打折勉强维持着收支平衡。

很显然,我们的传统零售业遇到了那么几个问题:

- 营销手段缺乏:客流基本靠三方面:商场知名度,店铺位置,老天爷(天气),很多公司的运营做活动就那么一招:打折,不是运营人员能力有问题,而是整个大环境下,传统零售业和其他行业的合作意识、合作意愿基本没有。

- 品牌建设意愿缺乏:在目前国内性价比越来越被重视的情况下,除了传统奢侈品牌,其他的牌子在消费者眼里都差不多,市场忠诚度根本抓不住。不是没有这个能力去建设,而是意愿问题,更多的企业在一个品牌没落后不是去改善,而是直接抛弃在创新品牌。

- 销售渠道狭窄:对比电商,店铺销售基本靠“等”,等人来,等节日来,等商场促销日来,在主动获取流量方面能力欠缺,在与电商的对抗中基本处于被动。

- 库存压力巨大:整个零售渠道都有库存压力,从厂家,到品牌方,在到代理商、经销商、个体户,在这条利益链上的每一个都不希望自己承担库存压力,同时还想下游的人多批点货让自己赚钱,于是就有了这样的一个恶性循环:厂家设置了最低出货量;品牌方、代理、经销设置了最低进货量,最后所有的压力都给了实际的经营者,而销量却无法控制,货量在每一层都越积越多。

- 差异化设计为零:零售业分高端、中端、低端,看起来有差异化,但在每一层中的差异化没有,比如说鞋服,超低的入行门槛导致在设计方面可谓“天下一大抄”,因为在这种低门槛行业设计创新能力真的很难生存,大多设计花样都被玩烂了,上帝来都变不出“花”。

- 消费人群日益年轻:传统零售业现在最大的困难就是这点,因为消费人群日益年轻,而年轻人的消费习惯和传统零售业的销售渠道根本不吻合,年轻人喜欢网购,注重性价比,而传统零售企业都希望自己的产品能溢价,以此获得更多利益,但品牌建设、市场建设方面却不愿意花钱。

- 供需不平衡:我们传统零售业和制造业之间的供需不平衡,制造业不论大厂还是小肠,不在乎零售业能卖出多少,简单的说就是产能过剩,尤其鞋服等门槛较低的制造行业,但产能过剩基本不会去砍企业,一般宏观调控的做法就是增加社会需求,这样市场定价就容易混乱,最终又回到劣币驱逐良币的情况中去。

结合阿里布局和传统零售问题,未来我们的购物体验是怎么样的

上面说了在我眼里的一些传统零售业的问题,但是这些问题暂时还没有被“新零售”解决,“新零售”在目前还只是一个概念,而且这个概念,大部分传统零售业玩不起,只能跟着电商大佬玩,所以目前进展缓慢。

但从传统零售业的问题和阿里布局概念中我们可以做一点大胆的猜测,来考虑一下未来的零售到底是什么样的。

以下言论欢迎指正:

- 未来“新零售”的进化不大可能对零售业态造成太大冲击,即连锁超市、特许经营、商业街以及购物中心依旧会存在,这些业态是“新零售”的依托。

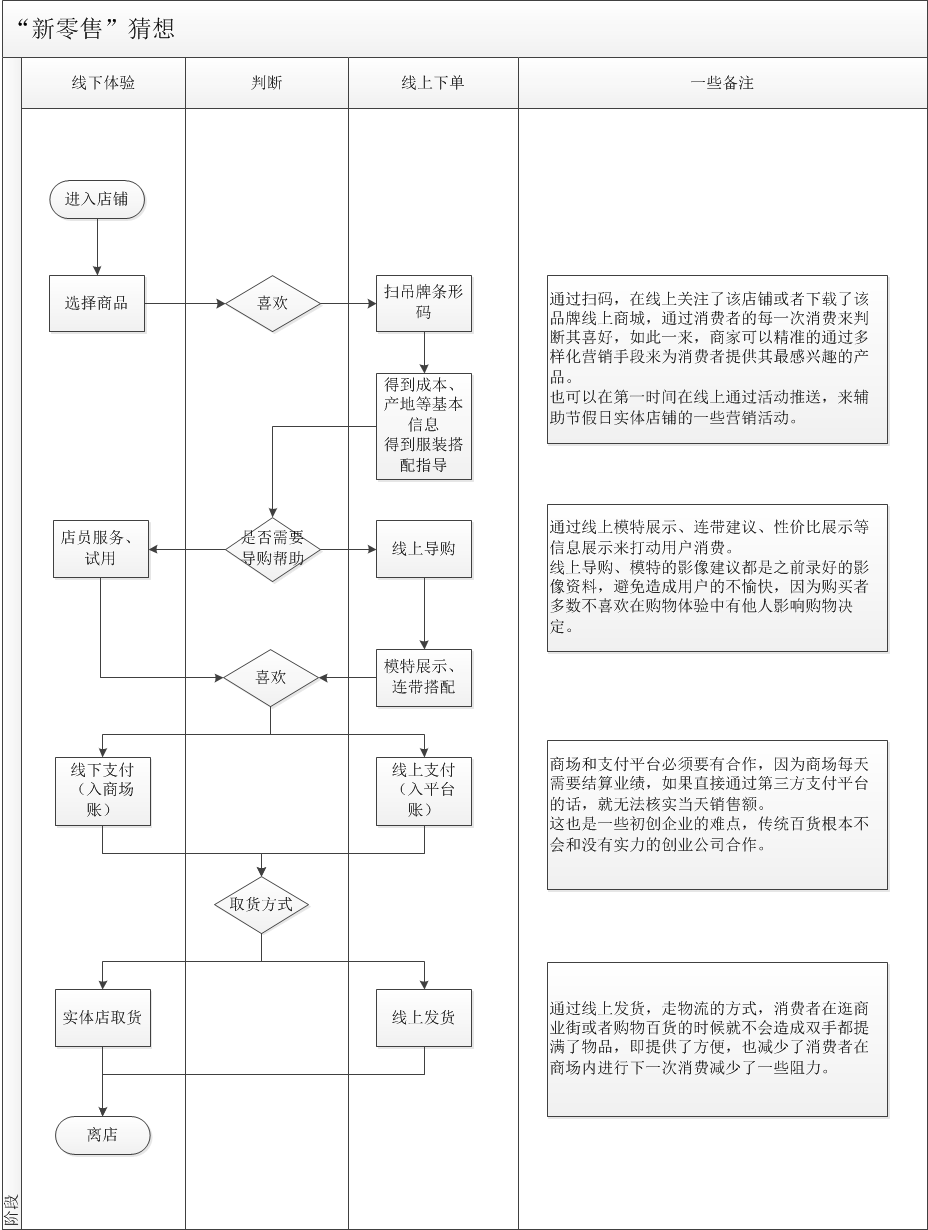

- “新零售”的最大可能:线下体验+线上导购+当场支付+线上发货,依托线上数据,提高复购率、连带率等数据。这样的话可以有效减少实体门店支出,一是人工,二是租金。

如果结合这些猜测,那以下就是我认为未来我们在线下实体店进行购物的“新零售”流程图:

结语

- “新零售”是对零售业的一次新的探索,我认为这应该是零售业的2.0,将来可能有3.0,也许零售业会和制造业相结合变成新产业,不过目前“新零售”算不上一个新产物,只是在消费者消费习惯上的一次进化和创新,不过这也足够改变整个零售行业的上下游相关产业。

- 不管是“新”也好,“旧”也好,一个产业想要辉煌,绝对不可能只靠自身,“新零售”也一样,需要物流业、制造业、服务业,但是现在的情况是,互联网行业在带着传统零售业在走,这就很令人担忧,我们的传统零售业依旧是在走着“赚快钱”+“搞加盟”的模式走,没几个零售业大佬真正关心十年二十年后的零售业是什么样的,赚够钱的不想创新,没赚够钱的想着怎么剥削上下游。

- “新零售”刚起头,能多少年内看到实质性的普及应该也没人能预测的出来,但在目前传统零售能力低下的现在,只靠着几个互联网企业进行改革是不够的,如果阿里、腾讯等企业赢得了“新零售”之争,那传统零售就只有等着看人脸色了。

本文由 @Wingman 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

线下还扫码,体验多不好。

这是消费习惯问题,就看市场如何培养习惯,一开始我们不也有人不习惯用支付宝和微信付账吗,不过这也只是猜想,最终落地会是什么样还得看几位大佬。

很客观

谢谢