起点课堂会员权益

起点课堂会员权益订阅会员制的3种模式:增值服务型、门票型、生态体系型

最近Costco大火,它在今年8月底进入中国后就引发一大波免费的刷屏和文章分析,其模式就是典型的订阅会员制,但是在Costco的超级会员体系之外,至少还有两套不同逻辑的订阅会员制。本篇文章中,笔者梳理分析了订阅会员制的3种模式,供大家参考和学习。

在超级会员体系当中,订阅会员制(Subscription Model)是最常见的模型,而订阅会员制本身也从最传统的增值服务型、门票型发展到了生态体系型。

一、增值服务型

对于订阅体系来说,最为常见的模式就是增值服务型。简单地说,服务是免费的,不过你可以付费享受更多服务、特权。

这套体系的核心在于,能否让用户“由奢入俭难”,也就是说,体验/购买过服务后,就再也无法忍受非会员体验,由此形成复购。

或者,如果你更厉害些,将订阅体系变成一个“社交货币”——看着就显示出与众不同——那么也能产生很高的复购。

经典的案例是近期上市的QQ音乐,它包括两种会员,豪华绿钻和付费音乐包。

其中,绿钻的特权在四大方面,包括音乐特权(12项)、付费音乐特权(3项)、身份特权(11项)和生活特权(10项),以及一套详细的成长曲线;而付费音乐包又包括豪华版(12元/月)和普通版(8元/月),特权核心就是可以下载付费音乐到本地、无损音乐试听等。

绿钻豪华版的“音乐特权”

这套订阅服务的特点是,会员到期后,部分音乐只能听大约四分之一的时间,然后就跳到下一首了……

类似的逻辑,还有百度云、腾讯云这类网盘——你可以免费使用,不过存储空间小、下载速度差,而且只要用过会员服务,基本就回不去了。

百度云盘超级会员、会员的特权对比

此外,增值型订阅会员还有微博这类社交媒体,爱奇艺、优酷等视频媒体。

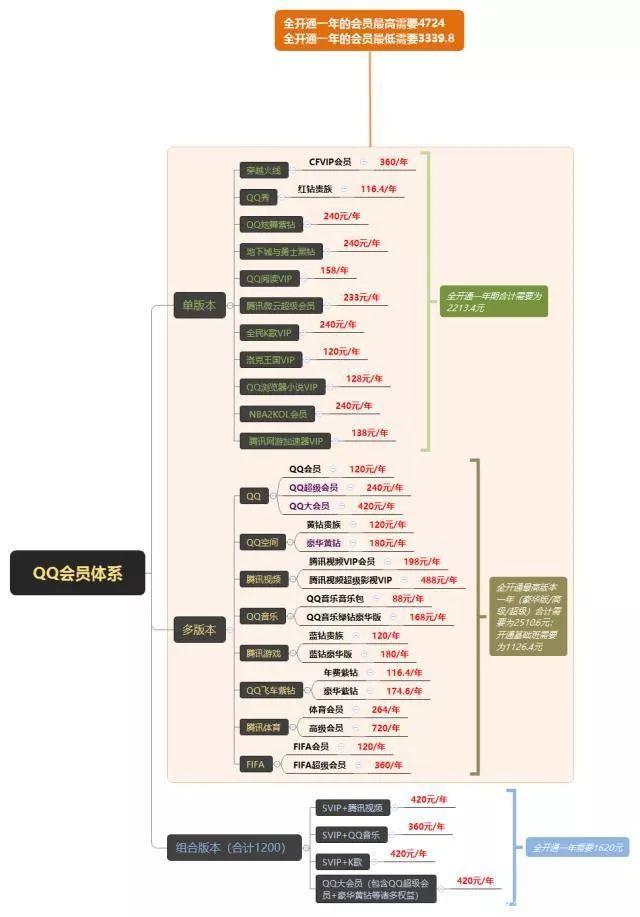

当然,如果你不知道该怎么做,不妨打开QQ,看看它到底细分出多少种“钻”和“会员”——全部直接开通一年需要4700元+,最低也需要3300元+。

二、门票型

在增值服务之外,还有一种非常独特的订阅体系,就是门票型订阅会员。

在这套体系中,用户必须是付费会员才可以使用企业提供的服务,而对于企业来说,会员费这种“门票收入”在财报中属于重要的收入来源、甚至是唯一来源。

经典案例我们来看三个,美国Costco和Netflix,中国的垂衣。

1. Costco

Costco,作为世界第2大零售商(根据《德勤全球零售力量2019》),它在今年8月底进入中国后就引发一大波免费的刷屏和文章分析,其模式就是典型的门票型订阅会员制。

表面上,Costco精选冠军商品,大批量采购,通过Trigger & Treasure模式,让前来囤货的美国高端中产阶级可以直接开着车,消磨一个上午(或下午)来采购,因为商品和服务都直接命中这群高端中产阶级的核心诉求,所以Costco就有了直接通过会员制——年费60美元或120美元——让消费者缴纳门票的底气。

以2018年财报为例,如果商品收入是100元,那么成本大约89元,相当于毛利11元,支付10元的管理成本后,余下的1元基本和当年的所得税从数字上相当——也就是说,这点商品一分钱没赚。

Costco的会员费和最终净利润对比

而最后,会员费收入又奇迹般地和收归企业总利润从数字上接近。

这一切甚至可以理解为,每个会员费直接就是最终利润,企业最终净利润之和会员数量相关。可以说,作为一个实体商业,这个逻辑是非常可怕了。

2. Netflix

在线上端,门票型订阅体系的代表就是Netflix。它的收入就是订阅费,分为三档,差异在于提供不同清晰度的流媒体播放服务,价格在不同国家不同。

消费者可以试用1个月,之后每个月必须支付费用才可以继续使用服务,这也是典型的门票型订阅体系。

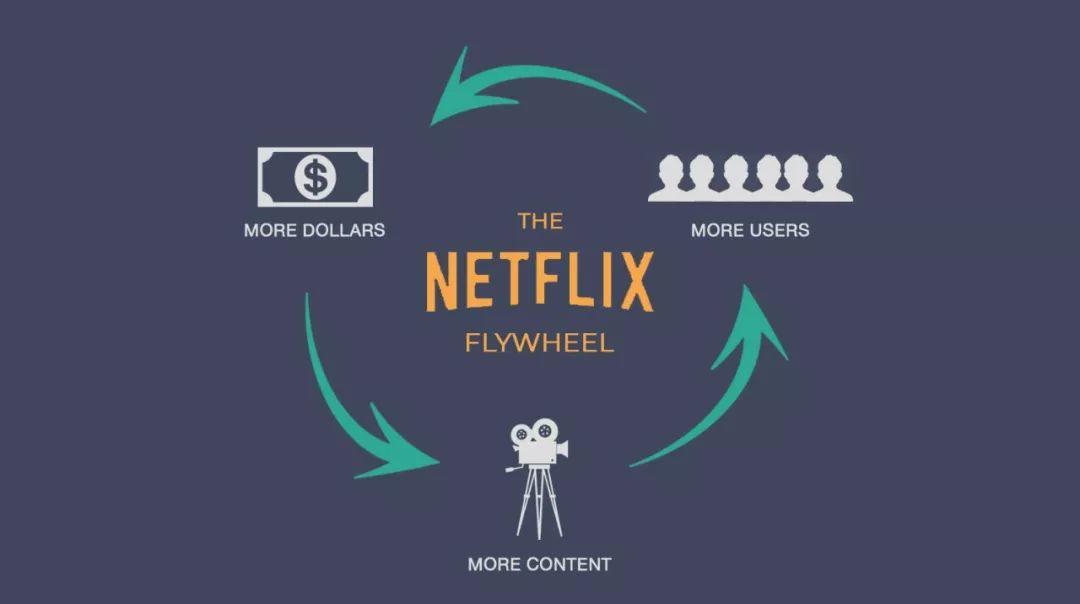

和Costco的不同在于,Netflix在视频中的海量埋点让它可以清晰地了解每一个用户的观影动作——例如是否跳过片尾?是否暂停?在哪里暂停等……

再基于对海量视频、电影、剧集本身的标签,Netflix就可以通过大数据、人工智能进行匹配、推荐,让订阅者可以不停歇的刷剧,于是不停地续费会员。

Netflix的飞轮效应

3. 垂衣

国内也有类似企业,比如订阅箱(Subscription Box)企业垂衣,它的模式和美国上市公司Stitch Fix很相近,用户在支付年费后可以使用服务。

垂衣按需为消费者投递搭配好的衣服(在接受衣服之前,可以和搭配师交流需求),当订阅箱送达后,用户可以试穿并留下满意的,并将不合需求的免费快递退回。

在这个过程中,用户在小程序上填写喜欢和不喜欢的理由,而系统会基于用户的每次反馈,慢慢为用户提供更适合他们需求的服装搭配。

三、生态体系型

对于订阅体系来说,最终的发展目标就是生态型,一个订阅可以超越订阅本身的更多服务,例如体系内所有相关业务(例如亚马逊Prime和阿里88VIP),或者一套跨生态的相关业务(例如日本茑屋T卡)。

1. 美国:亚马逊Prime

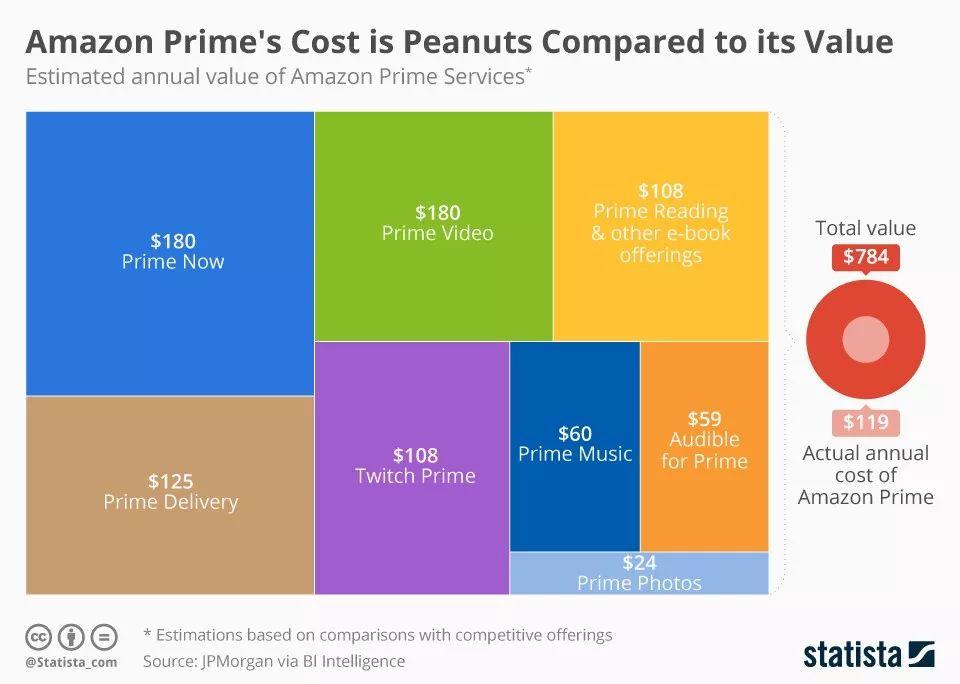

亚马逊Prime可以说是生态体系型订阅体系的标杆了,通过一年119美元的年费——按照亚马逊官方页面所述,Prime会员可以免费使用包括物流特权(6项)、流媒体特权(5项)、购物特权(10项)、阅读特权(3项)、其他特权(2项)在内的全部特权,而且基本每年都会免费添加新的服务、特权。

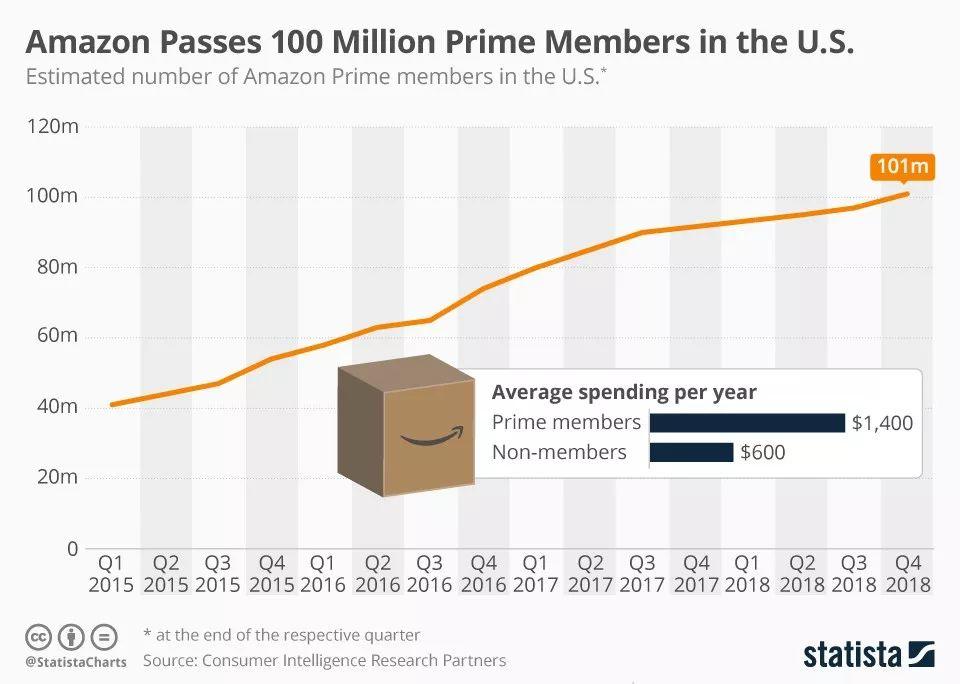

2018年,据JP Morgan的估算,这套119美元的订阅体系价值在784美元左右。而从财报看,2018年,亚马逊Prime全球收入达到141.68亿美元,光美国的Prime用户已经超过1亿(包含年费和月费会员总量)。

此外,第三方数据显示,Prime会员年均消费1400美元(之前是1300美元),非Prime会员年均消费600美元,于是,我们做一个粗略的估算,这套119美元的会员体系每年甚至可以给亚马逊带来额外约300亿美元的收入。

可以说,亚马逊Prime是全球范围内最成功的、to C的生态型订阅体系了。

2. 中国:阿里88VIP、京东Plus

当亚马逊和Costco的会员模式大获成功后,国内零售商也开始关注这种订阅体系下的超级会员模式。

于是阿里推出88VIP,简单地说,这套包含阿里系几乎所有业务的会员体系年费888元,当用户的淘气值达到1000分后,就可以以88元的价格获得。

考虑到这套体系刚刚实施1年的时间,目前这套体系还是在补贴消费者,并没有产生如同亚马逊Prime般的收入。

在88VIP之外,京东也在着力打造自己的“京东Plus”,京东的逻辑是将眼光往外看,合作了爱奇艺、知乎这类和京东用户有较高重叠的消费群,实现了一种客户资源共享的逻辑。

3. 日本:茑屋T卡

如果说亚马逊Prime、阿里88VIP、京东Plus们主要还是to C的,那么日本茑屋书店母公司CCC(即Culture Convenience Club Co.,)打造的“T卡”就是个很to B的体系了,虽然并不是纯粹的订阅体系,但是其逻辑也是很值得关注的。

先看看数据,茑屋T卡推出于2003年10月1日,截至2018年9月,全日本共有6788万独立且活跃用户

——这里,独立(Unique)被定义为“如果某人有多张卡,也被视为只有1张”;活跃(Active)被定义为在过去1年时间内使用过至少1次

——可是别忘了,2018年日本的人口数量为1.27亿,相当于54%的日本人都是用这个体系,而且还是免费的。

茑屋T卡会员数量(截至2018年9月)

T卡的逻辑很简单,就是商铺间消费积分的通用:截至2018年5月,T卡已经连接了日本179家商社超过94万家店铺。

T卡就是一套积分体系,1积分对应1日元。假如小明在便利店消费500日元,并累积10积分,此时该便利店便会向CCC公司抵押10日元换取这10积分。然后小明又去某书店消费3000日元,并支付10积分,此时CCC便会向该书店支付10日元以抵消这10个积分;消费后,消费获得书店给与的50积分,此时书店再与CCC处理50积分和50日元间的兑换。

这套体系使得消费者可以“一卡走天下”,而加盟商户也可以在一个巨大流量池中共享客源,而且CCC并不会从积分本身去收取费用,可以说是一套“利他”的商业系统;

2018年1月,Japan Times官网的一篇报道写道,T卡上记录的消费总额大约为7万亿日元/年(折合约630亿美元/年)。

茑屋T卡

对于CCC本身来说,其盈利点在于两部分,其一是卡本身,因为这里的T卡有两种,普通的纯会员卡和会员信用卡,因此信用卡可以帮助CCC获得相关盈利;其二,当累积了海量消费者的全时间消费后,那么就可以为B端提供针对他们需求的大数据分析、用户洞察,这样就成为CCC重要的盈利源。

总结一下,订阅会员制是会员体系中的一个种类,目前常见的就是上述三种,当然在实施过程中,加入更多的体验、层级等都是可以考虑的。

不过,更重要的一点是,由订阅体系获得的用户是需要时间来养的,一般来说只有权益增加才好,尽量不要出现各类的权益变动,因为此类变动很容易让用户产生逆反心理甚至对商家的不信任,反而得不偿失。

#专栏作家#

王子威,微信公众号:零售威观察,人人都是产品经理专栏作家。独立新零售分析师,关注于国内外新零售、新消费领域的最新战略、战术和发展。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!