起点课堂会员权益

起点课堂会员权益从B站视角看视频娱乐行业

B站是视频娱乐行业里一个特殊的存在,从B站看视频娱乐,在局内看局内,可以看到什么?

一、从信息的载体出发

眼睛、耳朵、鼻子、舌头、皮肤,我们身上有各种各样的感觉器官,它们都是信息的接收器。相对应的,我们把它们获得信息后的感觉分别称为视觉、听觉、嗅觉、味觉、触觉。同时,我们也会因为我们的所见所闻而悲伤、烦恼或是愤恨,我不是很清楚是什么物质什么机理在我们体内作祟。但我知道,如果我们没有生存压力,大多数人会利用他们的感觉器官去“寻找”乐趣。

文字挣脱了时间的枷锁,让跨时代的信息运载不局限于误码率高的口口相传;图画让我们从文字中得到解放,它变成了瞬间的定格,也化成了无尽的想象;视频是由图片编织而成的乐章,感谢上帝没有把肉眼设计得完美无缺,否则我将永远欣赏不了这一假象。

文字、图片、视频(1080p+/60fps/环绕音效/直播)、AR、VR……我们的大脑不光在“追寻”着更为逼真的信息,更在追寻着前所未有的感官体验(刺激)。

信息载体的进化在造福人类的同时也会对各行各业产生冲击,对行业进行洗牌。

而B站(包括视频类、直播类竞争对手)目前的信息载体是以视频为主,文字(弹幕、评论互动)、图片为辅。

因此依我愚见,新的信息载体是否成熟应是B站关注的大方向之一。

虽说我们在接受外界信息时有80%左右是通过视觉来获取的,但这并不代表剩余的20%无关痛痒,我最敬佩的大师卓别林先生依靠他那传神的表情、夸张的动作和常带有讽刺意味的风格站在了默片的巅峰。

出于屁股决定脑袋的原因他曾一度反对使用有声片,但他在1940年,二战时期的关键点上映了《大独裁者》这部作品,此时的无声不再胜有声,此刻的他选择替人民喊出心声。卓别林先生向有声电影的转型为无声的过去画上了一个完满的句号。

而如今,视频在我们眼里已经默认成为一种“听+看”的感官体验,那我们是不是可以发散性的去思考,将不同的感觉结合在一起呢?

显然,囿于设备的限制我们是无法在手机上轻易体验到如 “木乃伊复仇过山车”和“4D电影”那般足以刺激多种感官的体验的。

即使是为了挖掘20%不到的潜力去外购设备,它能够达到的边际效用却很可能是小于零的。

实际上,观看美食番或者美食视频在某种程度上是与触发味觉器官有相同效应的,因此在美食番的版权采购上适当增加一些权重,并在美食番(美食类PUGC)与实(食)物间进行联动是相当有必要的(前不久作为吃货的我因为经不起香酥油渣的广告诱惑还特意关注了UP“野食小哥”)。

除了能够与味觉相结合,或许还能有限的在触觉上进行一番结合,前不久上市的荣耀Play手机特意为“绝地求生”这款游戏加入了不同等级的震动反馈功能,让玩家更加身临其境。

我们或许能举一反三得将其试用于视频播放上,甚至是直播上,以在触觉上给予用户新的互动体验。

二、从承载信息载体的平台观察

随着通信技术的指数型发展,进入3G时代后的智能手机在体验上有了质的飞越。

过去,我们能用手机煲电话粥,发短信,看看简单的wap网页,而到了2009年,我们甚至可以坐在马桶上来上一段小视频又或是打上一副斗地主。转瞬之间人们似乎不再对家里的电脑(视)屏幕是否不够大而焦躁,却对自己手握的手机是不是3G、够不够智能而烦恼。

现如今电脑(视)这位正妻正逐渐被我们打入冷宫,而手机则以其便携性上了位。我们仍旧以大为美,但缺少了便携性的大则有些许本末倒置的意思在里面了。

Netflix的成功正是抓住技术进步、平台变更的典型案例。在20世纪80年代,互联网还未在美国得到普及,那时候的视频娱乐主要以DVD等形式呈现,而彼时的奈飞,主要靠DVD租赁业务谋求发展。

但到了90年代末期,风云突变,互联网得到发展,逐渐开始普及,带宽也正经历着飞速的发展,敏锐的奈飞意识到行业正在发生巨变,并着手开始布局互联网与流媒体。

从奈飞2007年度一季报可知,奈飞的一季度的用户流失率达到4.4%,这不仅仅来自于DVD租赁之间的竞争,更来自于在线视频点播对他们的冲击,很显然,用户的消费习惯在发生巨变。

为了应对这一变化,奈飞继续加码对网络平台技术的发展,与06年同期相比,技术和开发费用同比增长40.5%,达15,715,000$,占营业收入的5.1%。依靠不断的技术积累,以及在在线视频点播业务上的先发优势,奈飞在行业崩塌的时代却立于不败之地,实在是难能可贵。

那么,下一个“信息载体的平台”会在何方?

由于VR的高使用成本、高制作成本、场地限制等大大小小的原因,VR的普及还未到时候。那车载娱乐又如何?

近日比亚迪宣布开放他们汽车上341个传感器、66项控制权限。在遥不可及的L4自动驾驶到来之前,这着实给一部分开发者打上了一针强心剂。

汽车保险公司可获取客户油门响应的数据以便得知他们的驾驶习惯是否良好,从而调整保费、长途的路上能与三五好友卡拉OK、在车主允许的情况下公安接入车载记录仪寻找走失儿童、第三方打车平台可实时监控顺风车内情况,以保障客户的人生安全……

只要脑洞够大,或许我们也可以从中受益,随着相关开源安全问题得到完善,未来将有更多车企跟进开放,汽车娱乐的蛋糕也会越来越大。

技术的发展是时代进步的主要源动力之一,看着历史的反光镜,一切都是那么理所当然。但当我们朝前看又会犹豫不决,不同的技术路径就像是一个又一个分岔路口,向错误的路径发力过猛往往需要更多的时间才能调转船头,畏手畏脚、止步不前却又难免会被时代淘汰。

因此在预判下一个平台是否会成为风口时,我们只能大胆假设、小心求证;抛开过去的偏见与地位,敢于畅想未来的各种可能性,并用脚踏实地的调研、不带感情色彩的数字、细思缜密的逻辑去判断、去实践。

三、从行业的格局出发

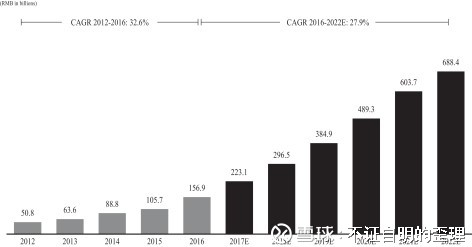

据iResearch调查报告可知目前在线娱乐业明显处于增量市场,在中国,每个用户平均每天看电视的时间从2012年的169分钟减少到2016年的152分钟,而每个移动设备在移动互联网视频上的平均每天花费时间从2012年的13分钟增加到2016年的95分钟。

因此,虽然中国在线视频娱乐行业的竞争较美国激烈,但在可见的未来内整体向上的趋势将依旧保持不变,同时也由于美国市场已有较为先进的在线视频平台成功模板,所以在结合了国情之后可借鉴他们的成功之处,不过更重要的是避免重犯失败的错误。

Youtube和NetFlix是两家最为优秀的视频网站,前者主打(P)UGC,后者主打OGC。股市里的股民们几乎十有八九都知道奈飞上市以来380倍涨幅的神迹。

但如果仔细观察,你会发现2011年有着一段截然相反的故事:那一年9月,Starz电视台宣布停止向Netflix授权提供迪士尼和索尼的内容。

这对 Netflix 来说无异于雪上加霜,就在那个季度,其在美国的订户不仅没有增长,反而流失了80万。一瞬间,Netflix流失了大量的资源,几乎成了一具空壳,投资者似乎从梦中惊醒,开始慌不择路地逃跑,在此后的3个月里奈飞的股价更是累计下跌了106%。

直到2013年2月1日,Netflix上市了首部自制剧《纸牌屋》,并斩获9项艾美奖提名及3个重量级奖项。作为一家内容分发渠道商,这部剧的成功是前所未有的。

如今,奈飞的原创内容早已超过了任何一家电视台,它凭借着优质的内容,以及简单有效的货币化方式,成为了(市值)超越迪士尼的公司。

如果说人没了氧气就无法呼吸,那在线视频平台缺少了优质内容,也就无法生存。也正因如此,内容似乎成为了行业中各家企业的兵家必争之地。

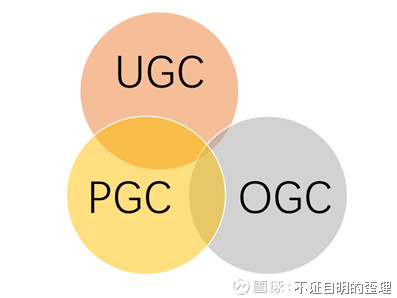

视频内容按照制作来源分类可粗略的分类成UGC、PGC、OGC三种,从这三种内容的制作难度来看,UGC制作者向OGC制作者的转换,较UGC制作者向PGC跨越更难。

以这三种视频内容形式为界,我们可以大概将国内在线视频娱乐业分成以UGC为主的抖音、快手;以PGC为特点的B站;以OGC为首的爱奇艺、腾讯视频以及优土。

虽然它们或多或少想要侵占邻居家的地盘,但因为内容来源、经营思维截然不同等原因暂时还未出现能一统三国的最终赢家。

我以内容的不同制作方式及其各自特征制作了如上表格,并在研究时对整个行业得出了以下启发(若存在错误,请指明,欢迎探讨):

1. 内容与社交场景的关系

在未经调查之前,我的设想是视频制作的门槛是决定社交场景的主要因素之一。其中,UGC的低门槛能够让更多人参与其中,记录、分享它们的生活从而最终达到社交的目的。

但在实际体验了各类短视频APP之后,我改变了自己的看法,几乎所有的视频内容形式最终都是以社区化收尾的。

这不禁让我想起了尤瓦尔·赫拉利在《人类简史》一书中的推论,罗宾·邓巴在20世纪90年代提出,由于人的大脑皮层有限,提供给的认知能力只能使一个人维持与大约150人的稳定人际关系(每年至少联系一次,这一标准也适用于现今的微信朋友圈),但我们最终却创造出有数万居民的城市、有上亿人口的帝国,赫拉利认为“虚构的故事”在其中起到了决定性作用。

“无论是现代国家、中世纪的教堂、古老的城市,或者古老的部落,任何大规模人类合作的根基,都在于某种集体想象中的虚构故事……例如教会的根基在于宗教故事……所谓的国家就是立基于国家故事……”

而这(虚拟)故事则可以用无数种载体进行呈现,视频就是其中的一种。

在结合对微信、微博的观察后我得出了这样一种猜想:互联网就是一个无限大的池子,如果不把它划分成一小块一小块(如微信),那即使是以“社交”出发,最终也大概会衍生出“社区”的形式。

这里用户数量庞大,头部用户有利可图;

其它用户会关注自己喜爱的头部用户,以获取他们想要的信息;

从小的朋友圈发展到庞大的(社区)群体符合人类发展的自然规律。

所以,现在的微博是“强社区、弱社交”的形式,或者说对不同的用户而言微博或有社区属性或有社交属性。

而对于靠内容安身立命的在线视频娱乐业来说,内容能够吸引到趣味相投的用户群,这本身就是一种社区模式,用户与用户之间的交流是匮乏的,且交流探讨的往往不是彼此之间的信息,而是对内容的观点。

人们冲着内容来,得到了内容便心满意足的离开,他们的注意力很少在社交上,所以内容社区向社交发展是难度相当之大的。

2. 内容与幂律的关系

技术(硬件)要求越高,能干一件事的人越少,头部效应越明显;反之,肥尾效应明显。

从UGC到OGC大致遵循了门槛由低到高的顺序,因此UGC的肥尾效应最强,PGC拥有较弱头部,而OGC内容的头部效应最高。

幂律分布越偏向于肥尾效应的,平台无需过多在意少部分内容创作者的流失,因为很快将会有新鲜血液产生。幂律分布越偏向于头部效应的,平台需要想尽办法留住头部资源,若是平台之间有对头部资源有竞争关系的,付出的代价也会更多。

3. 内容与变现渠道的关系

如何将流量变现是大部分互联网公司都要考虑的一大难题,充足的现金流能让企业得到更好的发展,但如何抓住变现和用户体验的平衡点向来都是令人头疼的问题。

从目前来看,主流的变现方式主要有信息流广告、植入式广告、贴片广告、打赏和付费会员这几种形式。其中信息流广告和少量的植入式(能够完美融入视频)广告几乎适用于所有视频内容。这主要归功于它们在广告中属于违和感较低的一部分,相较于贴片广告而言,不那么突兀。

随着在线支付的普及,直播业的打赏模式孕育而生,而在其它类型的视频内容中无法成熟应用。贴片广告于付费对内容质量有着极高的要求,因此这两种变现方式主要出现在OGC视频平台中。

结合以上认识谈谈对B站的看法

这里是兴趣的交汇地,年轻人的聚集地,也是快乐的发散地。这里的用户与BILIBILI有着较强的情感联系,这是在其它平台上前所未见的。

究其原因,我认为这与B站一直站在用户的角度去思考有关。BILIBILI如今已不单单是二次元平台,而是更加包容的泛娱乐平台,如此以来有更多的人能够参与其中,享受B站所带来的欢乐。

(上图可说明B站已从二次元发展成一个全面的娱乐平台,图片源于网页链接)

1. 寻找可持续的变现模式

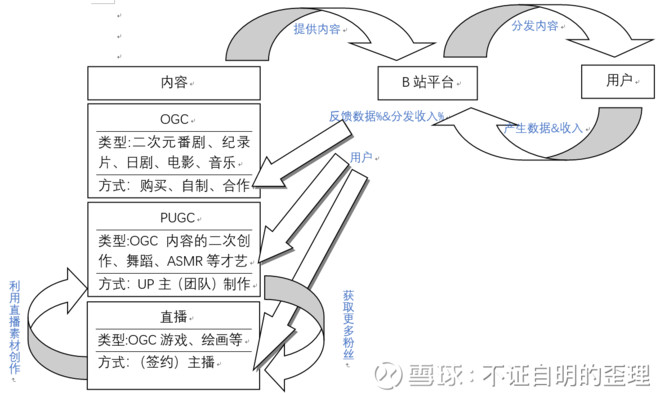

BILIBILI的视频内容来自于PGC、OGC与直播三大块,而PGC与OGC又占了主要部分。

内容结构导致了B站原本会大量依赖于贴片广告以获得收入,但考虑到贴片广告对用户体验的糟糕影响,B站做出了以承包方式代替贴片广告的承诺。如此一来,B站的潜在主要变现手段便不能得到落实,对于长期处于亏损状态的B站而言,这是一个需要勇气的决定。

据B站2018Q2季报可知,手游、直播/增值、广告,分别占营业收入的77.06%、11.55%以及9.34%。投资者的意愿有时是与经营者之间相违背的,可在某些时刻还是一致的,B站的收入过于依靠FGO向来是被投资者所诟病的,投资者一方面希望FGO能够像Pokemon一般长存,但另一方面却认为过于依靠一款非自制的游戏是不健康的表现。

不过B站深耕二次元多年,在二次元类的游戏代理上拥有一定话语权。随着非贴片类广告、会员渗透、直播、会员购等收入端的发展,相信未来能够逐渐稀释FGO的收入占比,让FGO软着陆。

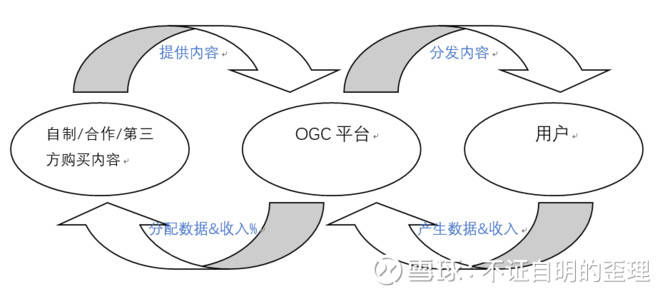

2. 化解(弱)头部效应

OGC平台通过购买/制作内容、分发内容,再通过用户产生收入与数据,最后分配收入与数据,这种反馈其实是一种弱反馈,无法构成有力的正向增益,也无法改变购买OGC版权需要大量投入的现状,更不用提贴片广告对用户体验的影响了。

但相对与OGC平台而言,B站则拥有更加健康的生态,除了数据与收入的方面的反馈,B站更有“用户→UP主”这一反馈,这在很大程度上缓解了B站内容成本上的压力。17年B站内容成本约为2.6亿,而同时期的爱奇艺123亿的天价内容成本就显得过于夸张了。

上述用户向UP主的转变并不容易,因为PGC内容相对与UGC而言需要有一定视频制作基础,并且需要花费更多的精力去制作。

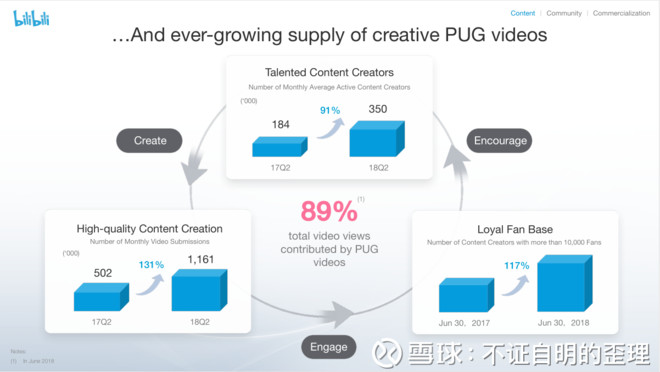

因此B站在2018年发布了UP主激励计划,受益于这一计划,18Q2的UP主数量同比增长91%,高质量内容作品数量同比增长131%,这一计划改变了PGC弱头部效应的特点,增强了尾部内容的厚度,使得PGC内容生态更趋于平衡。

这一计划不仅仅对UP主提供资金上的激励,更对UP主给予一定辅导,使他们的作品能够更上一层楼,以在未来扩充壮大粉丝群体并与B站进行深层次的合作。

3. 错位竞争

如果把BILIBILI简单的定位于在线视频/直播娱乐业,那她正处在诸侯割据、群雄逐鹿的时代。

背靠百度、腾讯的爱奇艺、腾讯视频不仅有座矿山,更有一定的技术沉淀;直播行业也处于类似的竞争格局;天价版权、天价挖角层出不穷。在这些方面上,B站是一定不存在优势的。

但换个角度看,B站其实有自己的一片天地。

我认为BILIBILI可以(已经)定位于全方位的娱乐平台,强化社区交流,增加用户粘性,激励用户向UP主转换,调动UP主生产优质作品的积极性,并不断积累基于各种兴趣爱好的内容,以吸引志趣相投的人,在垂直方向上创造、发现、满足他们的需求。

在OGC方面,也无需过渡担心,毕竟没有人能包揽所有内容,且每个平台都有自己的人群画像,那么同一作品对于不同平台而言便会产生相异的价值,在大数据及AI的帮助下选择性价比最高的头部内容应该是较为可取的策略之一。

中国有许多行业都是从模仿开始的,汽车业、手机业、娱乐业……有人对这种模仿嗤之以鼻,认为国人缺乏创新,啥都拿来主义。

但我认为这也是一种智慧,不同的发展阶段,就该有不同阶段的态度,啥都不懂就喊着创新,那是打肿脸充胖子。有经验可循,特别是有失败经验的就应该特别关注着,以免在自己身上重蹈覆辙。

奈飞的教训显然是被中国的在线娱乐视频业的玩家们好好吸取了,爱奇艺、腾讯、B站都在最近推出了不错的自制(合作)OGC内容。自制OGC花费大量财力,因此如何在控制好成本的情况下拍摄出优质作品也是BILIBILI需要考虑的一个问题。

本文由 @sun&wine 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

很赞