起点课堂会员权益

起点课堂会员权益营销费不过亿要被批,疯狂补贴2年的云闪付,算是全民APP了吗?

你一定也看过云闪付的广告,上面的优惠力度有没有让你心动?

近两年,“支付先看云闪付”抢眼的红色广告,开始频繁进入公众视野:地铁、超市、电梯、公交站……仿佛一夜之间,就算没有使用过云闪付,也听过它的传说:1分钱坐公交、乘地铁随机立减、邀请朋友“下载云闪付立刻领8元红包”等等。

那么,云闪付是谁?

含着金钥匙出生的云闪付

2017年12月11日,中国银联携手商业银行、支付机构等共同打造的银行业统一APP“云闪付”正式升级出道。

在功能上,全新“云闪付”以支付工具为核心,着力打造各类支付场景和特色银行服务。与支付宝、微信支付同场竞技,民间称之为“官方的支付APP”。

肩负着为银行业夺回支付入口的重任

中国人民银行副行长范一飞在云闪付发布会上致辞中表示:“支付是民生之需、金融之基,近年来我国支付市场发展迅速,为推动金融创新和经济持续快速发展发挥了重要作用”。

2013年至今,我国移动支付飞速发展,规模增长超过20倍。支付宝和财付通两大互联网巨头,占据了中国移动支付市场九成的份额,错失移动支付发展期的银联,希望通过云闪付扳回一城。

作为“全村的希望”,云闪付定位于银行业统一APP,聚合各家机构的移动支付功能与权益优惠,致力于成为消费者省钱省心的移动支付管家。

做C端移动支付很难,但不得不做的另外一个理由是:网联的出现。

2017年初,在“央妈”的支持下,被称为“网络版银联”的网联平台正式上线。简而言之,就是有人来抢生意了。

此后,类似支付宝、财付通这样的第三方支付公司受理的,涉及银行账户的网络支付业务,都必须通过“网联支付平台”受理。据财新网报道:目前银联和网联在转接清算领域的在线市场份额之比约为2:8,即消费者选择微信二维码支付的交易中,十笔交易里可能有八笔推送到网联转接。

巨额补贴,拓客路上高歌猛进

截至2019年9月10日,云闪付官宣注册用户过2亿。用时2年不到,成为移动支付领域第三名玩家。

据财新网报道:云闪付目标2019年的注册用户目标为2.5亿,活跃用户达到4000万。以目前每月1000万注册用户的增长速度,加之年底为营销旺季,实现小目标也不无可能。

如此亮眼的增长速度是建立在巨额营销费用之上的。

据财新网消息:2018年云闪付的营销费用可能在百亿以上。银联有35家分公司,2018年的营销费用未达到1亿元以上的分公司被点名批评,2019年的营销费用保守应该也在80亿左右。

云闪付一时成了羊毛党的天堂。

花样红包活动

云闪付App核心服务为:支付、银行卡管理、日常生活缴费,所有的场景都对应着大量的红包活动。

为了激活用户,培养用户的使用习惯,几乎使用云闪付的所有场景都能领红包:

- 日常消费扫码支付满减红包;

- 转账、信用卡还款、手机充值、绑卡、生活缴费等等行为可获得随机红包;

- 乘公交、坐地铁随机立减;

- 签到、抽奖;

- 新用户注册红包;

- 老用户邀请红包;

- ……

除了学习互联网企业烧钱补贴之外,还打造了银联不少消费日:62节、超市节、菜场生鲜节、银联手机闪付周,意在打造出与“双11”“618”相抗衡的用户消费日品牌。

线上线下营销推广活动

云闪付除了在产品上推出各种优惠活动之外,在线上线下的营销广告上也是大力开疆拓土、广铺渠道。连我那刚学会使用微信买东西的老妈,都在银行小姐姐的劝说下,开始使用云闪付坐公交,因为只要1分钱。

一向“低调”的银联,在推出云闪付之后,也是一改往日作风,在互联网营销圈刷了不少存在感。

去年双12,注册用户过1亿之际,云闪付请时下大热歌手毛不易作为补贴大使,喊出“一毛钱不容易,银联替你付一半”的口号。2019年的“62节”,请大热剧《都挺好》苏大强扮演者倪大红担任代言人。

银联云闪付似乎越来越接地气:玩梗、拍抖音、病毒H5、魔性广告……这些“取悦”年轻人的广告背后,似乎是云闪付试图复制网络时代更接地气的营销打法。

除此之外,云闪付与商业银行合作,采用地推的方式,在下沉人群和中老年人群中更为有效。

用户拓展活动

线上推广活动、广告再多,仍旧是处于被动地位。想要有更多的用户主动下载并使用你的产品,必须采用更为主动的推广方式。

云闪付用户增长版图中,另外一把武器则是:用户拓展活动。

云闪付的用户拓展活动是指:邀请新用户注册并使用云闪付支付,则可获得相应的佣金。执行对象主要分为:云闪付老用户和代理商。

- 云闪付老用户:通过老带新红包,邀请身边的亲朋好友下载并注册云闪付,获得相应的红包奖励。最高成本不超过17元/人,超过10人以上,固定14元/人。

- 代理商:普通C端用户的社交圈资源毕竟有限,所以云闪付的用户拓展重心在代理商。据说云闪付将用户拓展业务外包给代理商,代理商的推广员通过分销模式发展下级……层层分级,层层分润,由统一的后台进行结算。这种计件方式,能最大程度发挥推广员能动性,带来用户的快速增长。

用户是一切的基础,在众多的补贴活动的狂轰滥炸之下,云闪付用户高速增长。

覆盖高频消费场景,是活客的关键

随着头部羊毛党用户被清洗殆尽,单个新用户的成本越来越高,补贴打法不可持续。

如何将羊毛党用户转化为活跃用户,目前是云闪付急需解决的问题。

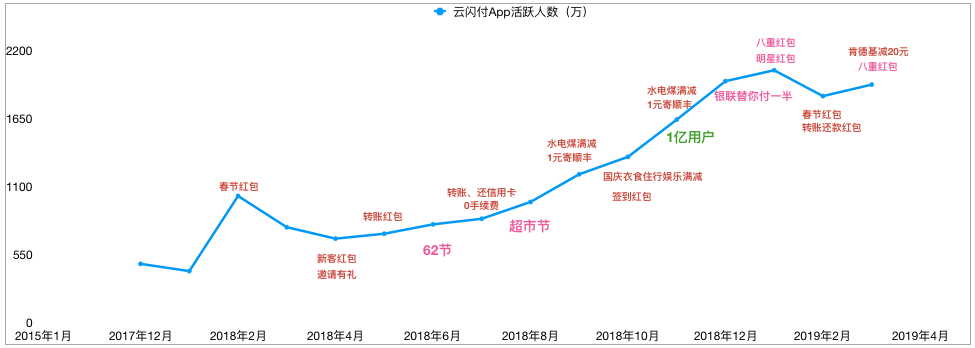

根据易观千帆提供的云闪付APP月活数据,云闪付APP两年内,最高活跃人数近2200万,与支付宝、微信支付的几亿级月活比起来还有相当长的一段路要走。

苏宁金融研究院薛洪言评价道:云闪付定位于全民App,要满足用户的长尾需求,所以注定要走支付宝和微信支付的路线,不断拓展新场景。入口层面的支付方式是同质化的,要想黏住用户,只能靠场景和生态。

在场景的覆盖上,云闪付正在大力开疆拓土。

2019年11月份,云闪付发布了全新的7.0.0版本。与6.0.0系列版本对比,首页工具感被弱化,更多的是凸显使用场景,跟支付宝首页有几分神似。

移动支付的战争本质上是对消费场景的争夺,“吃喝住行”高频刚需的消费场景是必争之地。自上线以来,云闪付在积极布局移动支付便民示范工程覆盖“十大便民支付场景”:公交地铁、菜市场、医疗健康、商超便利、公共缴费、自助售货、校园、食堂、交通罚没、餐饮。

在交通领域,已覆盖全国包括深圳、上海、成都在内的29个城市地铁、1000余个城市和县域公交;在全国240多个城市的超过10000家停车场实现无感支付缴费。

云闪付另外一个重要移动支付便民工程是:校园移动支付场景。

全国范围内,近1600所高校校园、17000家不同类型商户投入使用云闪付,超300所高校的师生使用云闪付APP进行线上充值缴费。围绕高校师生的生活、消费需求,以食堂、校内超市为主要应用场景,提供线下支付、身份识别、门禁管理等多种服务。

正如笔者刚上大一的表妹所说的“同样一个菜,支付宝要3块,云闪付可能只要1块钱,我用哪个呢?”云闪付已经在他们学校推行近1年,食堂吃饭可随机立减。也许,未来的某一天,00后社交使用QQ,支付使用云闪付,微信、支付宝都是些中老年人在用了呢。

但是,就目前而言……

目前除了补贴以外,似乎还没能有一个不得不用云闪付的理由。而支付宝有淘宝,微信支付有微信,使用它们支付是顺势而为。

写在最后

与支付宝和微信支付相比,云闪付除了在资金安全的优势之外,在产品层面也做出了自己的特色:

- 强大的跨行银行卡一站式管理:云闪付最多可绑定15张银联卡,能直接在云闪付App内实现:在线申卡、手机支付、花费记账、余额查询和信用卡账单查询等服务。

- 转账、信用卡还款0手续费:转账秒到账,账单实时查询,0手续费。这对于信用卡用户来说无疑是极大的便利,这也是笔者目前使用云闪付的一个重要原因。

- 瞬时支付NFC闪付:NFC支付支持手机靠近POS机时闪付。

这样的产品特色也许能让云闪付成为一个好用的小众App,但离“全民App”的目标仍很远。

近几日,坐标深圳的笔者通过线下体验,发现云闪付的付款码覆盖场景主要集中于大中型商超和品牌连锁店,而与日常生活紧密联系的的街角小店几乎不能使用。云闪付似乎陷入了“用户找不到商户,用户规模不足够吸引商户”的循环中。

支付宝和微信支付之所以可以霸占中国移动支付市场半壁江山,是线上线下C端用户和商家之间的配合:细数移动支付的发展史,在支付宝和微信支付的补贴活动中,用户或好奇或为了补贴而主动加入到了移动支付的大军中。反过来,支付宝和微信的巨大流量,让商家无法拒绝,为了更好满足用户的需求,很多商家是被动开通了付款码。

用户越多,商户就越多,商户越多,用户也就越来越多;一来二去,商家与C端用户,这种移动支付的习惯越来越深、越来越成熟。

用户侧的获客和活客压力、商户侧的布局压力是支付生态搭建的两大难题。

仔细研究了云闪付近半年的动态,仍旧采用的是“巨额补贴打基础,逐渐丰富场景”的打法。也许不用等到云闪付建立自己的生态,央妈统一了收/付款码,实现了二维码的互联互通,甭管你是支付宝、微信支付还是云闪付,商家只需要摆一个二维码。

到那时候,又是另一个故事了。

本文由 @向向 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

云闪付依托支付业务本身。自身没有互联网基因,也就没有用户基础,没有产品矩阵,无法建立一整套生态系统。在产品差异化方面,并不突出。