起点课堂会员权益

起点课堂会员权益B端运营如何量化指标?

前段时间写过一篇关于如何构建B运营体系的文章,在构建完运营体系后,下一步的工作应该就是如何建立量化运营,不然所有的运营工作,无法开展、评估及优化。从体系上看,运营包含客户、合同、订单、结算、产品、采购、售后、渠道、活动等多个方面的内容。那么我们如何构建一套可以与之相匹配的量化运营指标呢?

量化运营的意义

量化运营是精细化运营的基础,通过各种量化指标,我们才能清楚看到企业运营的成本、效益,避免企业的运营成为一本糊涂账。有了量化的指标后,我们才能有目标的、可计量的对各个运营环节进行评估和改进,最终获取更高收入和利润。通过量化运营指标,我们可以:

- 控制运营成本;

- 合理定价;

- 促进销售;

- 客户管理;

- 缩短结算周期;

- 优化产品;

- 合理评估商机;

- 评估活动;

- 渠道管理。

总之,体系是框架,指标是目标。有了明确的、可量化的指标,才能不断的优化运营。

量化运营框架

定价量化运营指标

“定价即经营”——稻盛和夫的阿米巴经营理念。定价要求满足一点,就是在正确判断商品价值的基础上,尽量让单个利润与销售数量乘积为最大值。此外,这个价格还必须是让顾客乐意付钱购买的最高价格。必须在深思熟虑后定下的价格之内,努力获取最大利润。

定价是所有运营的起点,也是运营的核心,需要考虑的指标有:成本价、市场价、实售价、变动成本、固定成本、盈亏平衡点等。

价格指标:

成本价:每个产品的总成本(单位变动成本+单位分摊固定成本)

如果产品定价单一时,每个产品的总成本都比较容易计算:单个产品的总成本=总变动成本/可生产数量+总固定成本/可生产数量。

比如在IAAS服务,云主机只有一种规格,比如4vCPU 8G内存。我们采购了一批宿主机用于交付该规格的云主机,假设采购设备每年的折旧成本为9万元(变动成本) ,可交付100台4vCPU8G的云主机(可生产数量),每年的固定成本比如人工成本、办公场地租赁等假设一共10万元。

那么每台4vCPU8G的云主机成本价为:

成本价 = 90000/100 + 100000/100=900+1000=1900元/年≈158.33元/月。

可以看出,单产品规格单一时,产品的成本价比较容易计算,但是一般情况下,产品的规格是多样的,比如除了4核8G的云主机外,我们还有1vCPU1G、1vCPU2G、2vCPU4G、4vCPU4G、8vCPU16G等等众多不同规格的产品。那么我们如何进行成本价测算,该如何生产最优规模配比(云主机最优售比),往深层考虑就是一个复杂的数学规划问题,但是本文中提出另外一种更加简便的成本价测算办法,即计价要素成本核算。

在不考虑CPU硬件型号的情况下,云主机成本一般由vCPU、内存、硬盘容量等计价要素决定。我们只需要核算除单位vCPU成本、单位内存成本、单位磁盘成本即可。那么,成本价 =单位vCPU成本*使用数量+单位内存成本*使用数量+单位磁盘成本*使用数量

在IAAS服务中,存储节点一般都独立于计算节点、网络节点,其单位成本比较容易计算,按照产品规划单一模式计算即可,磁盘单位成本=总变动成本/可生产数量+总固定成本/可生产数量。

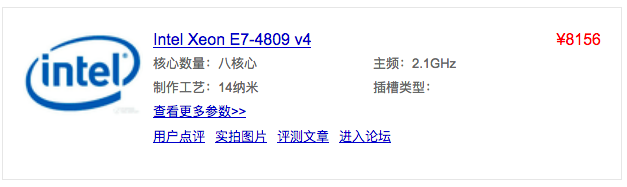

IAAS云计算中,为了能够使集群能够漂移,同一集群中采购服务器的CPU型号到相同,比如我们购买了一批华为服务设备RH5885V3来当物理节点,价格查看中关村在线的商家报价:

华为RH5885V3标准服务器价格:

CPU intel Xeon E7-4809 v4 标准价格:

DDR4内存标准价格:

从上图可以看出,服务器的标配是8*2=16物理核、16*2=32GB内存。在IAAS服务中,CPU一般按照6倍进行超配虚拟化即一共可有16*2*3=96vCPU,因此,我们需要补充内存条数量,可以简单按照vCUP :内存 =1 :2 进行扩充,因此需要再扩充10个16GB的内存条,即服务器一共有16*12=192GB内存。我们最终合理的采购配置应该是16物理核,192GB内存的规格,那么我们采购服务器最终成本是42500+1559*10=58090元。

在58090元中,我们知道CPU成本为8156*2=16312元,内存成本=1559*12=18708元,其他成本=23070。由于vCPU和内存计量方式不一样,也无法按照数量直接进行分摊,可以按照成本比进行分摊,这种分摊方式本质上也是变动成本方式分摊固定成本的逻辑,那么

另外,为了保障集群有一定的冗余性,vCPU和内存都保留30%的空闲率,因此:

每单位vCPU成本=(16321/96+111.94)/ 0.7 =402.65元/vCPU

每单位内存成本=(18708/192+64.19)/ 0.7 = 228.05元/GB

如果按照3年折旧,在不考虑利息成本情况下, vCPU、内存的单位时间成本为:

每单位vCPU月成本= 357.12 ÷ 36 =11.85元/月

每单位内存月成本= 253.625 ÷ 36 =6.33元/月

上述,只是计算了vCPU、内存的变动成本,我们还需要考虑固定成本的分摊。假设云主机的各种计价要素变动成本和生产总量如下:

假设人力成本、办公室场地租赁等固定成本为1000元/月。参照CPU、内存、硬盘自身的变动成本来分摊这1000元/月的固定成本。得到了云主机三个核心计价要素的成本价如下表:

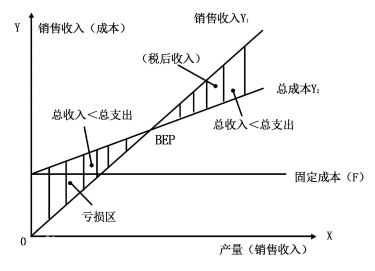

成本价其实是一个极限的定价模式,可以用于校验我们的业务是否可续发展。

如果市场的售价低于单位变动成本,那么企业销售规模越大亏损越大,业务基本不可续。

如果市场的售价高于单位变动成本,但低于单位总成本,那么企业销售规模增大,只能缩小亏损规模,但是无法实现盈利,业务同样不可续。

如果市场的售价高于单位总成本,就会存在一个盈利平衡点的问题,通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

成本价和盈亏平衡点,在企业经营过程中一个动态变化的过程,作为运营人员,我们需要定期对成本和盈亏平衡点进行核算。

市场价:当前市场上的产品价格。运营人员定期通过各种渠道获取市场上相关竞争对手的市场价格,并对比自身价格和市场价格的差异。

实售价:我们自己运营产品的实际销售价格。在定价策略上,最好的策略是采用跟随策略,直接跟随市场价,可以持平,或者略高略低都可以。

定价是决定经营生死成败的关键。在制定价格时,是选择薄利多销,还是宁可少量销售,也要保证较高利润幅度呢?

定价可以有很多种选择。决定了一定的利润幅度后,预测销售量能达到多少,能创出多少利润,这是非常困难的。运营必须在正确估算出自己公司产品价值的基础上,找到使销售量与利润幅度的乘积达到最大的那一个点。

销售量化运营指标

在B端运营中,常存在的一个特征就是:客户一次下单,长期租赁并定期支付费费用。平台对B端客户的粘性较大,客户切换平台存在一定的成本,在外部环境、组织机构没有发生大变动的情况下,B端不会轻易切换。因此,在B端运营中,需要时刻关注存量订单的情况。

量化指标主要包括:存量订单数量、存量订单金额、新增订单数量、新增订单金额、终止订单数量、终止订单金额、产品规格售比、现金流(销售回款)。

可以按照时间维度(年、季、月、周、日)、客户维度、产品维度、云环境维度等进行分析和监控。

销售订单数量和金额直接影响到平台运营收入的情况,需要实时监控订单的变化情况。比如:按照时间维度观察订单变化情况,我们能够发现产品一般都存在一个销售淡旺季,常常是年底年年初10月~2月的销售额,比年中5~8月份的销售要高不少,对应资源的配备、产品的推广力度都要有响应的调整。

关注存量订单的变化趋势,了解变化原因,并根据不同的原因采取不同的手段,比如存量增加是因为新增客户购买、还是老客户增加购买。

对于新客户的购买,有必要保证客户初次购买服务体验,客户的产品初次体验很大程度决定是否与平台建立长期的合作关系。对于老客户购买,就要考虑客户的深度需求,帮助客户优化成本、优化服务,以建立长期的信任合作关系。

对于老格,比如对于流失订单,是因为客户因为业务变化引起,还是其他市场竞争者吸引了客户,同时也需要根据不同的情况采取不同措施。存量订单的变化,会给平台的长期收入来很大影响,有必要采取响应措施来避免存量订单的流失,并不断的拓展新客户、新订单。

成本量化运营指标

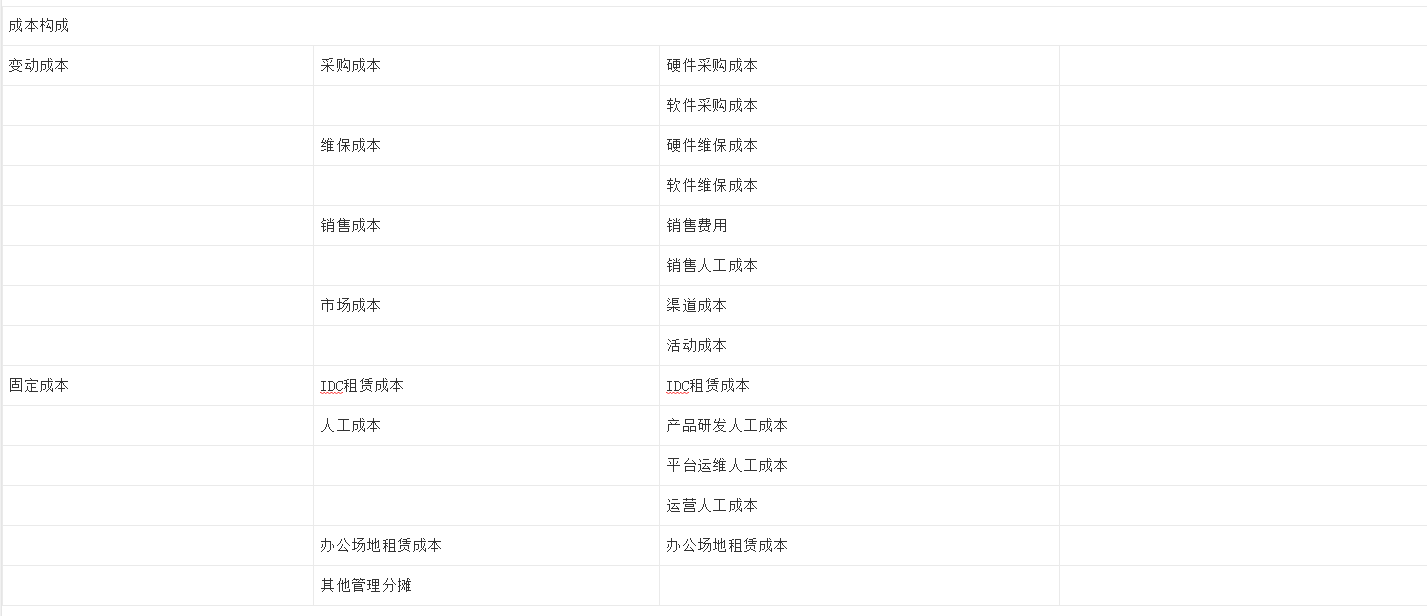

在成本量化过程中,首先第一个目标是明确平台运营的成本构成,我们是按照如下表格进行成本核算,主要是分清楚我们花了多少钱,都花在那,怎么分摊的。

只有理清平台运营中的成本结构,才能更好的控制成本,尤其在现在经济行情下行的情况下,作为成本控制是企业最容易作出的选择,毕竟开源需要外部的输入,而成本控制可以内部解决。互联网公司的裁员便是一个活生生的例子,大家如果拿互联网公司的成本构成一看,你就会发现人工成本是互联网型企业的大头,从成本控制的角度出发,裁员就成为一种必要的手段。

客户量化运营指标

在客户管理中,B端运营平台,有非常明显的二八原则,即20%的客户贡献了80%的收入。这些客户的使用规模影响整的平台收入,有必要投入专职销售进行客户跟踪和服务管理,运营保障上也要进行必要的保障,定时分析核心客户的使用情况,提前发现客户的异常情况,业务是否快速发展、业务是否有萎缩、客户是否出去流失倾向等等。其他80%的客户,要关注客户成长情况、关注流失情况、关注客户转化率等。

结算量化运营指标

在结算管理中,有一个重要的指标就是销售回款,销售额是否能够及时回款,时刻影响平台的正常运营、甚至影响到整个平台的生死存亡,作为平台运营人员,在运营体系构建时,要规划好平台的销售回款周期、催款手段等等,避免回款周期过长、甚至造成坏账的情况。

在大B客户运营中,往往由于核心大B客户有很强的谈判能力,使得销售回款账期变得十分冗长、此时,最好的方式是我们运营的平台一定要和用户的核心业务强关联,使得大家一荣俱荣、一损俱损的场景,平台才能够有较大谈判筹码,才能要求客户至少给予必要的账期,避免出现平台大幅度的垫资情况。

如果平台对接的都是非核心业务、或者新开拓型业务时,就要注意了,不是所有的大B客户都是树大好乘凉的,一不小心就有可能成为别人试错风险的分担者。

运营者需要对整个平台的回款比、回款周期、回款客户、现金流流入流出差额、催款金额、坏账比、坏账原因常见结算管理指标进行关注。

其他量化运营指标

其他还有:

- 产品指标关注平台每个产品的销售、使用情况、关注竞争对手的产品情况等。

- 渠道指标关注渠道的收入、转化率、成本等

- 商机指标关注商机的机会成本、商机的转化率。

- 活动指标关注活动效益、宣传效果、成本、转化等

- 售后指标关注关注客户投诉、服务质量等。

做B端运营,就是拿着卖白菜的工资,操着卖白粉的心。B端运营工作千头万绪,重点还是要形成体系、形成指标、有目标、有计划、可量化的推进工作,共勉吧。

作者:老格,擅长产品规划和设计,擅长解决方案,擅长PPT制作,是一个懂技术的产品PM,会设计的售前咨询。

本文由 @老格 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash, 基于CC0协议

同做b端产品,多多分享,持续关注~

学习了,非常受益,今天面试刚好派上用场。感谢分享。