起点课堂会员权益

起点课堂会员权益2020 券商APP增值服务研究报告(上):是什么?为什么?

文章从券商的增值服务定义出发,对其行业背景进行了讨论。

前言

3年前,Sharp曾初次尝试研究了券商增值服务,并在券商互联网发布了《券商APP增值服务收费模式探究——现状、趋势及发展建议》一文,并预测券商增值服务将会成为其重要盈利方式之一,当时在行业内引起了广泛的讨论。

3年后,虽然券商增值服务依然还处于起步阶段,但Sharp惊喜的发现已经有越来越多的券商意识到增值服务的重要性,不少券商都在其APP、微信公众号、小程序等渠道推广投顾产品、付费工具、付费资讯等增值服务。

Sharp有一则未经证实的消息,南方某券商2019全年增值服务收入已有2-3个亿,与该券商一个月的营收大体相当,这个数据可以说是非常亮眼了。

时至2020年,券商增值服务的发展正迎来了其前所未有的机遇和挑战,Sharp将会和大家娓娓道来。

我们将首先明确券商增值服务的定义,知道是什么是认知的起点;接着将讨论券商增值服务的行业背景,明白为什么要这么做是行动缘由;然后我们会深入了解券商增值服务的发展现状,认清现状是走向未来的基石;另外还梳理了券商增值服务面临的问题及挑战,知己知彼方能百战不殆;最后我们将会针对当前存在的问题给出一些建议,方向正确才能事半功倍。

01 证券增值服务的定义与分类

关于证券增值服务,Sharp翻阅了诸多资料,行业内暂时没有统一的定义。

但其核心内容却无非是指根据客户需要提供的一种差异化服务,一般应主要包含两方面服务内容:

一是为客户提供的超出常规服务范围的服务,二是采用超出常规的服务方法提供的服务。

另外需要说明的是,我们此次讨论的证券增值服务仅限定于证券经纪业务范畴。

1.1 证券增值服务的定义

基于上述证券增值服务的核心内容,在证券经纪业务范畴内,我们认为证券增值服务的定义应如下:

证券增值服务是指证券公司或证券投资咨询机构利用其证券投资咨询专业能力或金融科技能力等,为投资者提供的异于一般经纪业务服务范围之外的其它差异化服务,或是采用超出常规的经纪业务服务方法所提供的证券交易、理财等服务。

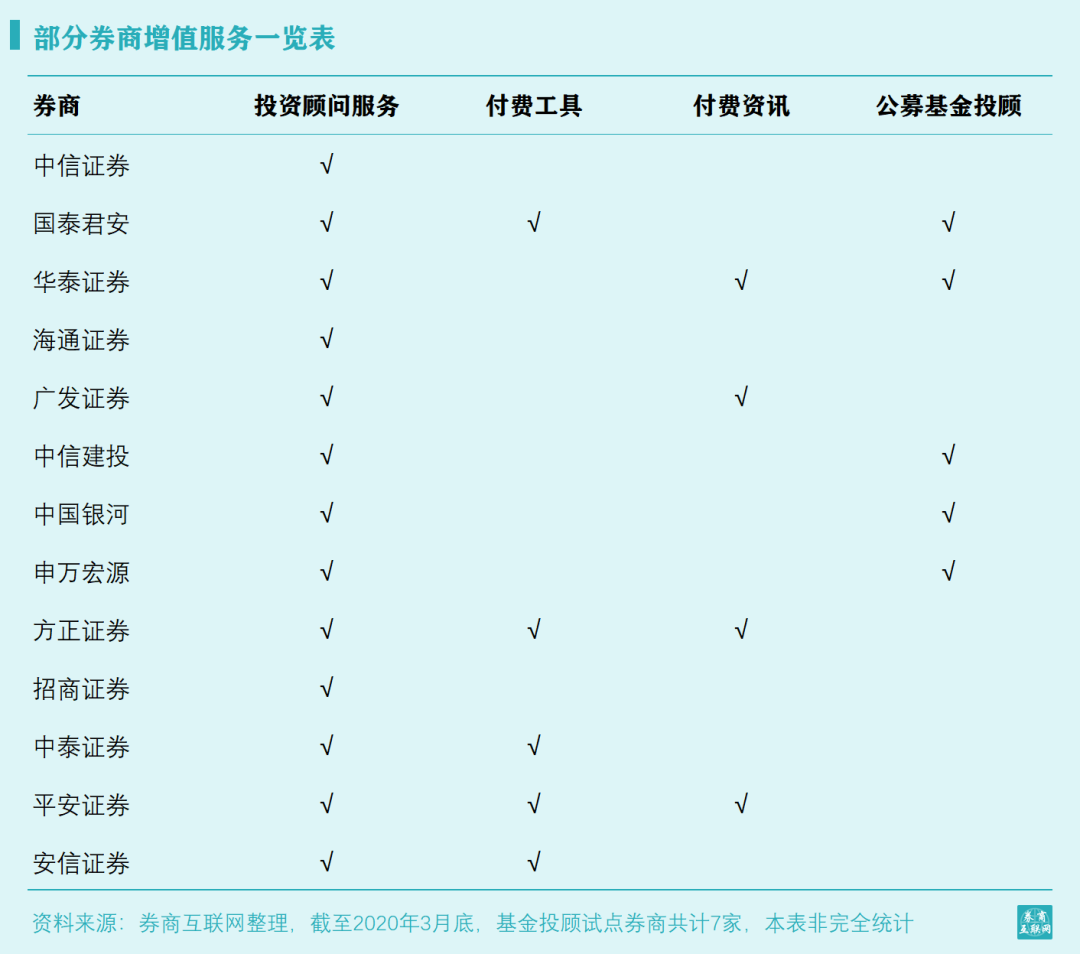

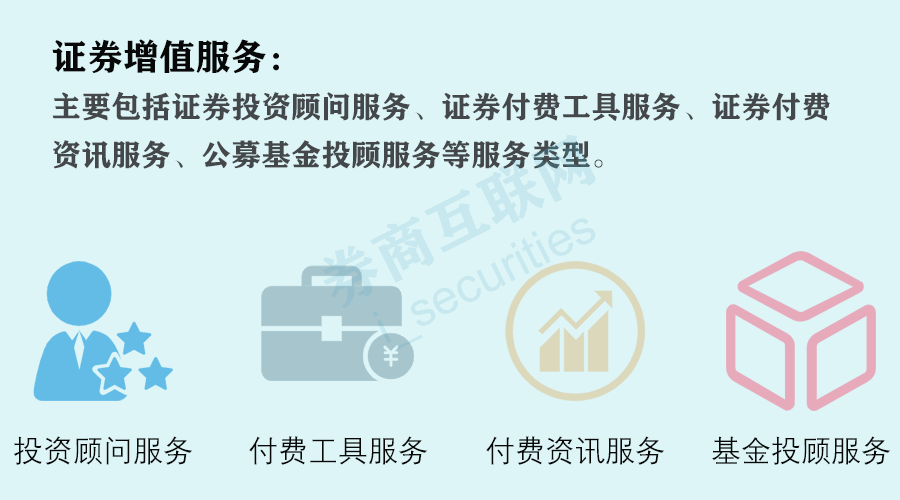

具体主要包括证券投资顾问服务、证券付费工具服务、证券付费资讯服务、公募基金投顾服务等服务类型。

1.2 证券增值服务的分类

(1)证券投资顾问服务

根据中国证券会2010年发布的《证券投资顾问业务暂行规定》(以下简称“规定”)中所定义,证券投资顾问业务是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构接受客户委托,按照约定,向客户提供涉及证券及证券相关产品的投资建议服务,辅助客户作出投资决策,并直接或者间接获取经济利益的经营活动。

投资建议服务内容包括投资的品种选择、投资组合以及理财规划建议等。

向客户提供证券投资顾问服务的人员,应当具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券投资顾问。证券公司、证券投资咨询机构应当向客户提供风险揭示书,并由客户签收确认。

证券公司、证券投资咨询机构应与客户协商并书面约定收取证券投资顾问服务费用的安排,可以按照服务期限、客户资产规模以及差别佣金等方式收取服务费用。

(2)证券付费工具服务

关于证券付费工具服务,行业内尚未形成统一的定义,本研究根据当前市场上已提供的证券付费工具服务,总结其定义如下:

证券付费工具服务是指证券公司或证券投资咨询公司基于自有或第三方历史数据源、大数据算法模型等,自主研发或从第三方信息服务商引入的,以软件工具、终端设备等为载体,为客户或投资者提供证券投资交易辅助信息的证券增值服务。

相较于证券投资顾问服务,证券付费工具服务仅为客户提供证券投资交易辅助信息,不向客户提供涉及证券及证券相关产品的具体投资建议服务。

(3)证券付费资讯服务

关于证券付费资讯服务,行业内对该种服务形式也暂无明确同意的定义,本研究采取上述类似的方法,总结其定义如下:

证券付费资讯服务是指证券公司或证券投资咨询公司经由其具备执业资格人员采编的证券市场要闻、上市公司和行业信息等资讯信息,或经由第三方资讯服务供应商采购引入的市场资讯信息,以软件工具或终端设备为载体,为客户或投资者提供证券投资交易辅助信息的证券增值服务。

同样,相较于证券投资顾问服务,证券付费资讯服务仅为客户提供证券投资交易辅助信息,不向客户提供涉及证券及证券相关产品的具体投资建议服务。

(4)公募基金投顾服务

根据中国证监会2019年发布的《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》(以下简称“通知”),基金投资顾问机构(以下简称“试点机构”)从事基金投资顾问业务,可以接受客户委托,按照协议约定向其提供基金投资组合策略建议,并直接或间接获取经济利益。

基金投资组合策略建议的标的应当为公募基金产品或经中国证监会认可的同类产品。

根据与客户协议约定的投资组合策略,试点机构可以代客户作出具体基金投资品种、数量和买卖时机的决策,并代客户执行基金产品申购、赎回、转换等交易申请,开展管理型基金投资顾问服务。

试点机构从事投资顾问业务的相关人员应当取得基金从业资格。

试点机构应当向客户充分揭示收费项目和和方式,与客户书面约定基金投资顾问服务费的收取标准和方式。

基金投资顾问服务费年化标准不得高于客户账户资产净值的5%,以年费、会员费等方式收取费用且每年不超过1000元的除外。管理型基金投资顾问服务费可以按约定从客户的授权账户收取。

02 证券增值服务的行业背景

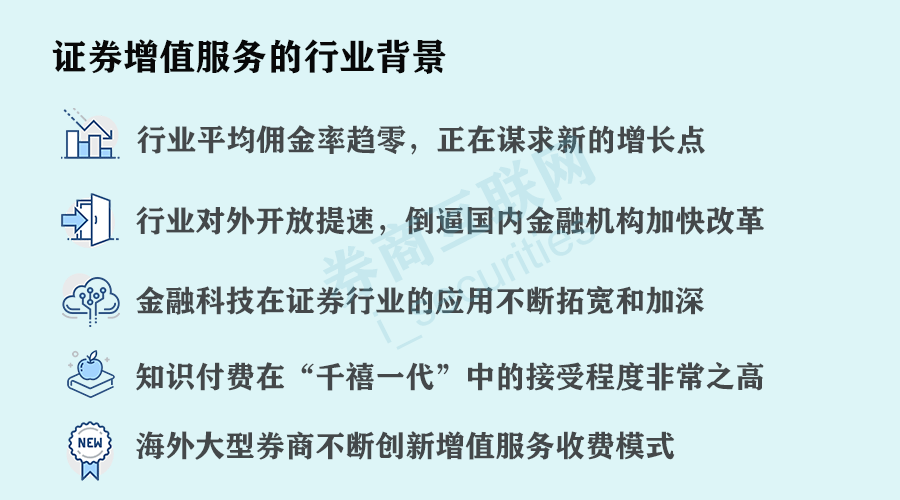

一方面证券经纪业务竞争愈发激烈,行业平均佣金率趋零,零售业务收入正在谋求新的增长点。

另一方面,我国证券行业对外开放提速,倒逼国内金融机构加快改革和创新的步伐。

另外,随着金融科技在证券行业的应用不断拓宽和加深,智能化工具开始引领行业财富管理的变革。

加之知识付费则在经历数年的纵深发展后,“千禧一代”对付费服务的接受程度已非常之高,加之近期疫情的影响,00后乃至10后的在线教育习惯得以提前培育。

与此同时,海外大型券商不断创新增值服务收费模式,国内有了更多可供参考借鉴的成功案例。

2.1 证券经纪业务佣金趋零:零售业务收入需要新的增长点

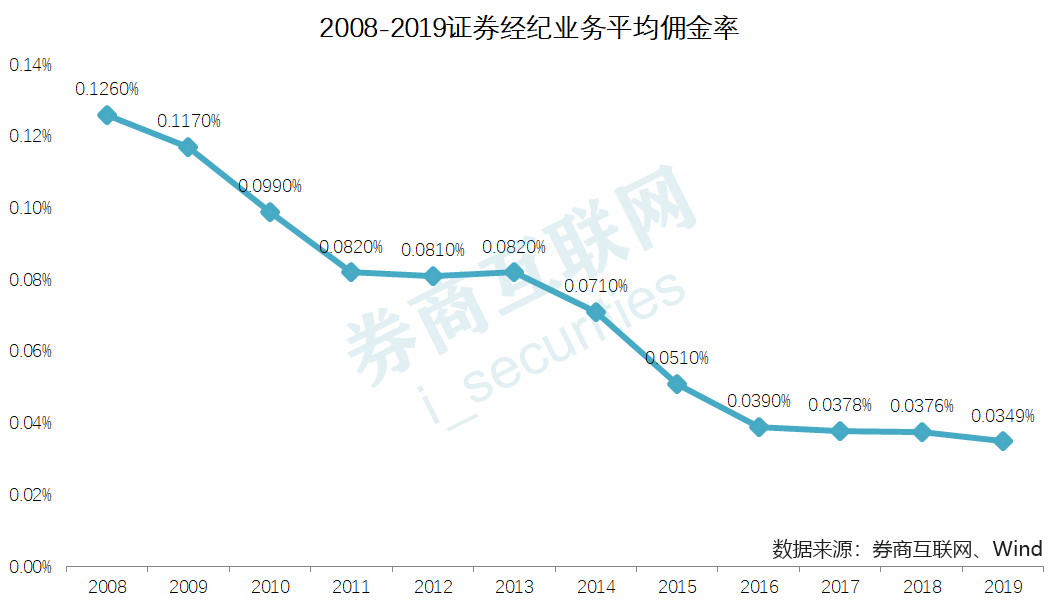

近十年来,我国证券行业竞争异常激烈,经纪业务平均佣金率持续走低,2019年行业平均佣金率已经下滑至创历史新低的0.0349%。

与此同时海外诸多券商如盈透证券、摩根大通、嘉信理财等先后宣布开启“零佣金”模式,为客户提供股票免佣服务。

进入2020年,随着高盛、摩根士丹利等外资券商纷纷拿下合资券商控股权,我国证券业对外开放速度加快,这将倒逼国内金融机构加快改革和创新的步伐。

虽然短期内仍然受牌照红利的“关照”,国内证券经纪业务“零佣金”时代的到来看似尚有时日,但在行业变化加速的形势下,我们所担心却又期待的一切似乎又随时会一触即发,因此证券公司在此背景下则亟需谋求创新,寻找零售业务收入新的增长点。

2.2 金融科技应用拓宽加深:智能化工具引领财富管理变革

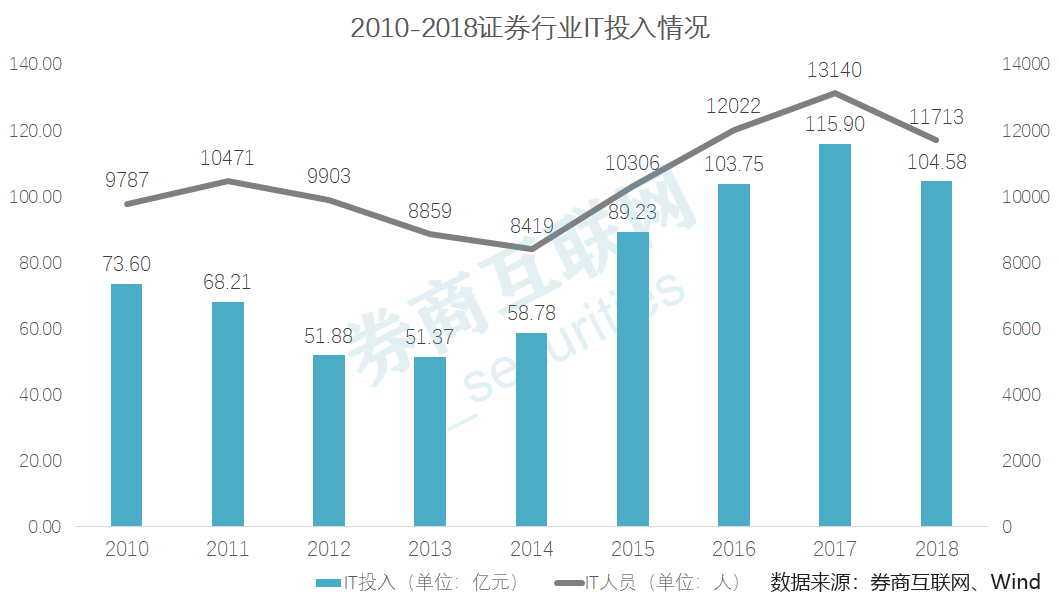

随着近年来证券行业尤其是头部券商IT投入的不断加码,金融科技在证券行业内的应用不仅在横向范围内不断扩大,更是在纵向范围内不断深化。

在这样的背景下,证券智能化时代正加速推进,越来越多的券商交易平台推出智能化工具,将服务半径拓展至海量大众客户,辅助投资者开展投资交易,智能化工具正在引领证券行业的财富管理变革。

2.3 知识付费模式普及加速:“千禧一代”对付费服务接受度提高

自2016年“知识付费发展元年”至今,经过近5年的快速发展,我国知识付费模式已经从早期的野蛮生长状态逐步进入有序发展阶段。

移动互联网从起步到普及的历史周期,与此同时也是音乐版权收费、互联网视频收费、互联网会员制收费等线上内容付费模式从出现到逐步壮大的过程。

在80后、90后“千禧一代”的认知中,知识付费已成为一种重要的社会知识服务模式和知识产品供给手段,他们对线上付费服务的接受程度已相当高。

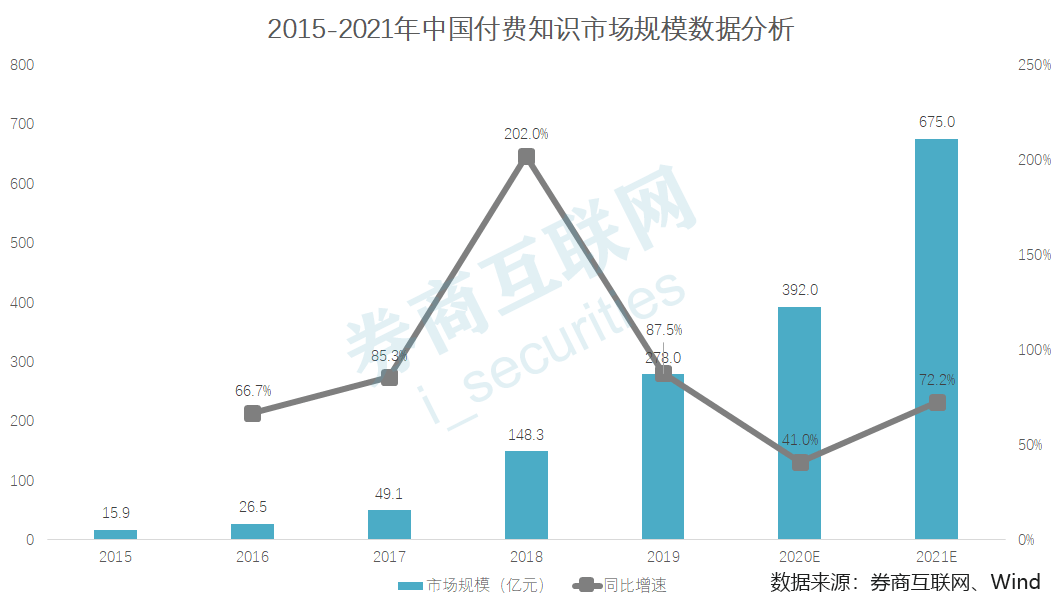

根据艾媒咨询数据显示,2019年知识付费用户规模已达3.6亿人,行业市场规模超278.0亿元,预计2020年将突破392亿元。

2.4 海外收费模式创新不断:他山之石,可以攻玉

纵观近年来海外证券增值服务收费模式的持续创新变革,整体趋势是由赚取差异化佣金模式向收取服务费模式转型,由根据客户固定资产收费模式向按期限订阅收费模式转变。

2012年,英国颁布《零售分销审查制度》,独立投资顾问被禁止向产品提供商收取服务佣金。

2017年,美国公布《受托新规》,规定证券公司须披露所有佣金收入来源,以推动行业向服务费模式升级。

2019年,嘉信理财上线了一项名为“嘉信智能组合高级版”的服务,这项服务的收费方式是按月订阅制(Subscription-Based),因此也彻底了改变海外证券增值服务市场实施多年的基于客户资产的固定收费模式(Asset-Based)。

根据摩根士丹利奥纬咨询测算,银行、投行、独立顾问的投顾业务采用服务费模式或佣金+服务费模式的平均比重由2005年74.1%增至2006年86.9%,其中美国投行的比重由89.4%增至94.4%。

下篇我们我们会深入了解券商增值服务的发展现状,认清现状是走向未来的基石;另外还梳理了券商增值服务面临的问题及挑战,知己知彼方能百战不殆;最后我们将会针对当前存在的问题给出一些建议,方向正确才能事半功倍。

作者:Sharp,微信公众号:券商互联网(ID:i_securities)。现任上海某券商互金部产品经理,曾在某基金公司互联网金融部工作,对互联网金融行业尤其是券业互金思考颇多。

本文由 @Sharp 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Pexels,基于 CC0 协议

是否可以加下微信 707000847

我马上要去上海某家券商互金部面产品经理,看了老师的系列文章感觉收获颇丰

总结分析得很通俗易懂