起点课堂会员权益

起点课堂会员权益如何玩转代金券拉动用户增长?

上一篇文章《你真的懂代金券吗?》里面我们讲到了代金券运营背后的用户逻辑,今天结合案例讲一下驱动用户成长过程中单一品类和多品类下如何制定代金券营销策略拉动用户增长。

首先还是看一下两个业务模型。

一、单一品类下的用户成长模型

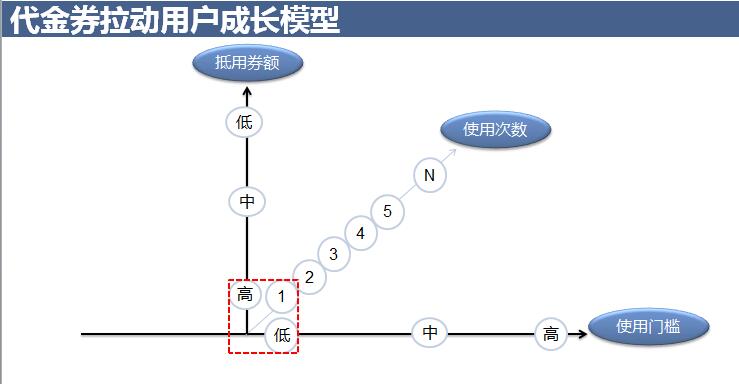

业务初期平台提供的服务比较单一,这个时候重点需要考虑的就是如何通过券的策略,刺激用户完成首次购买、二次购直到用户养成粘性取消代金券用户也会正常使用。逐步降低券的额度,提高门槛,直至取消。

券的设计逻辑主要有两种:

在第一种是大礼包式的,一次性发放

一般是5张,具体什么原因请查看上一篇文章《你真的懂代金券吗?》,券额面额由高到低,支付的金额少到多,使用的门槛也由低到高。

以陆金所为例,一次性发放5张,代金券面额加起来750元。我使用了2张,一张是5000抵50,一张是1万抵100,后面还有3张200元的,使用的门槛依次是5万、10万、20万。这背后的逻辑是:使用完5次肯定就是一个高度忠诚用户了,同时,为了避免都是薅羊毛的用户,必须提升用户的支付金额,去筛选真正优质的投资用户,同时最关键的是,一个用户补贴750元这个价格在一定时间内是可收回的。CAC<=LTV/3,用户获取成本小于用户终生价值的1/3。

第二种是一次只发一张,一次性使用,不找零

这种策略一般考虑的都是首次用户转化,优点是:目标更聚焦,用户的关注点只在一张券上,不会有太多的选择干扰。缺点是:必须要充分考虑券的额度及使用率,要做到成本最小,转化率最高,平均单个支付用户成本最低;还有一个缺点就是想要做用户后续转化,又需要进行一次触达,本身触达用户的路径就是成本。比如,给用户发短信,短信通道费也需要核算到用户成本里面去。

比如,下面是腾讯理财通的,就核心只发一个小额红包,转化投资的获客成本就只有2.88元。目标也很单一,就是首次投资用户转化。后续的复投和其他行为再做其他的方案

还有一种单一券比较少见的,Uber在初期进入中国市场的时候使用过这种券策略,发1张券,这个券相当于余额一样,这次使用不完还可以下次还可以再使用。这么做的好处是用户的首次体验非常好,如果使用不完用户想着还有一张券,想要去使用, 就会增加一次复购。因为发放和触达用户也是有成本的。而且首次使用的体验也会极大的促进二次使用,我个人当时就是这么被转化的。

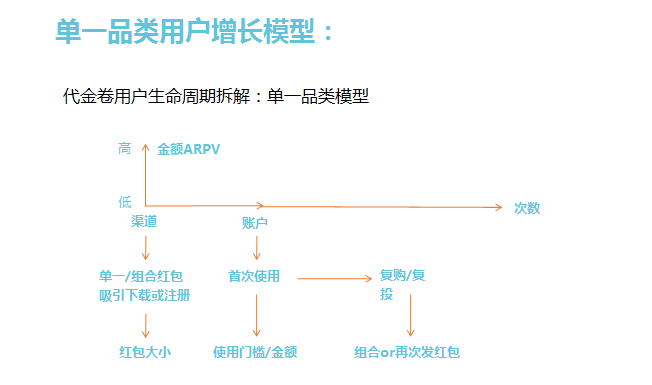

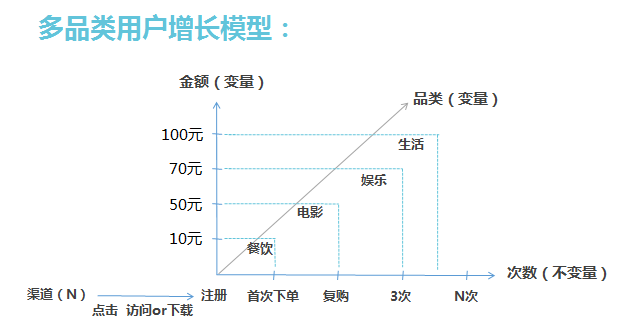

二、多品类用户增长模型

- 横向是用户从获客到完成交易到整个后期在平台成长的时间轴;

- 纵轴是用户在平台支付金额,以及使用券金额的增长,支付金额会由低到高,券金额会由高到低;

斜线轴代表的是不同品类及使用次数。从平台整体的角度分析用户留存,可按照用户的购买次数和购买金额来分析,但随着平台的扩大,垂直品类的业务越成熟,具备了平台内自循环的能力后,每个品类都可以按照用户在该品类下的购买次数及金额来分析。同时,需要考虑的是品类的结构以及这些品类在用户整个购买环节中扮演的角色,哪些是流量品类是亏钱的,哪些是毛利品类是赚钱的,哪些是新业务品类是需要倒流扶持的。这都直接关系着如何制定券的策略,这个跟用户在平台整体的CAC(用户获取成本含后续补贴)和LTV(用户终生价值)都直接相关。

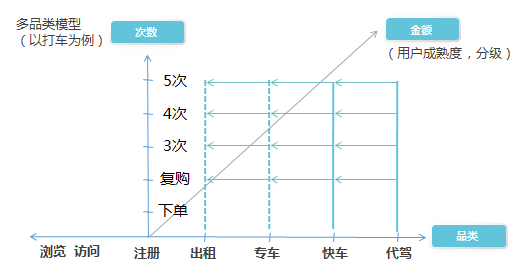

滴滴打车为例

滴滴把用户从出租车到专车,再到快车,代驾等,一个用户的价值在不断的被放大,虽然后续往每个品类倒流都会有补贴的成本,但是每多一个业务,平台最初的CAC成本就降低一部分,最终平台获客的边际成本越来越低。而每个新品类都可以按照单一品类发展模型去运营用户。

滴滴最开始做出租车业务的时候就是一个二维模型,只需要关注如何通过代金券刺激用户完成更多交易,支付更多金额。随着专车和快车的发展,逐渐减少出租车代金券的发放,开始大量发放专车券,把用户全部从出租车导向专车,专车的用户规模快速扩大;后面的快车、代驾也都如此,用户增长模式如下图所示:

发放的红包的演变过程如下:

作者:花大虫,本名黄天文,公众号“大虫运营心经”huadachong1986。曾就职于去哪儿网,奇虎360,百度,负责百度糯米的相关运营工作,现回归奇虎360,负责360金融业务“你财富”的运营工作。电商和O2O运营经验丰富,不定期分享一些运营心得和体会。

本文由 @花大虫 原创发布于人人都是产品经理。未经许可,禁止转载。

说实话,两张图我都没看懂,哪位大侠给解释下。

美团外卖的代金券就恶心了,每次都是金额比较高,一个人谁能吃的了那么多钱!

😉 英雄所见略同

😎