起点课堂会员权益

起点课堂会员权益

在众多电商导购产品中,怎样突围?

B端产品经理需要更多地进行深入的用户访谈、调研、分析,而C端产品经理需要更多地快速的用户测试、反馈、迭代

B端产品经理需要更多地进行深入的用户访谈、调研、分析,而C端产品经理需要更多地快速的用户测试、反馈、迭代分销优惠券电商极大提高了电商流通效率,用户侧得到了低价,商户侧得到了更多单量,平台同样获得更多分成。因为寄生于平台,天花板自然受限于平台,本质上个工具。所以它更多是聚集流量,提升效率。商业化不是它的强项,未来发展不妨把流量分散到更多的变现场景。

一、最近20年电商产品主要模式

2003年平台&自营:淘宝、京东、聚美优品类型的模式

2010年返利:返利网、淘粉吧(toC用户,降低了用户购买三方平台商品价格)

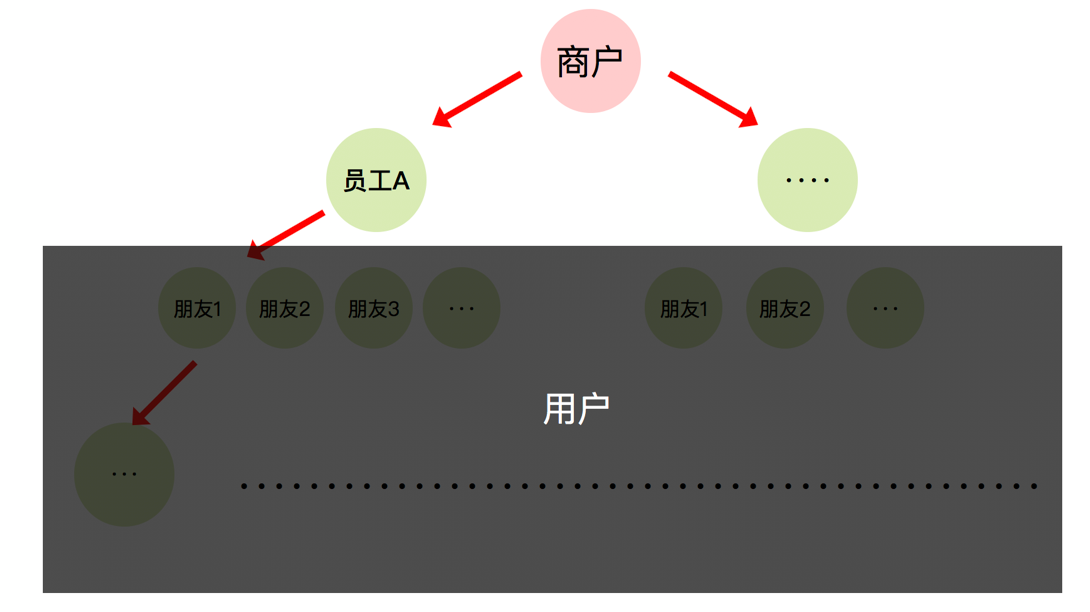

2015年分销:云集、达令家、环球捕手等。

分销最早商业化公司是安利,采用销售直销模式,远比公司做市场营销的销售数据要好。把一部分利润给到这些中间渠道商,这些中间渠道商就是“销售自己、销售发展(分享)的亲朋好友、大客户”。直销模式极大提升了销售中获客与转化效率。

分销最早商业化公司是安利,采用销售直销模式,远比公司做市场营销的销售数据要好。把一部分利润给到这些中间渠道商,这些中间渠道商就是“销售自己、销售发展(分享)的亲朋好友、大客户”。直销模式极大提升了销售中获客与转化效率。

由此可以看出分销发挥巨大作用必须借助中间渠道,而这些中间渠道就是电商中的小B。2015年线上电商和微信社交的环境很成熟,云集、达令家、环球捕手、贝贝、蜜芽等自营电商开始入局分销模式。由于边际效应分销快速且大量的拉新上来后,成本很快得到下降,整个模式极大的降低了电商的获客成本。

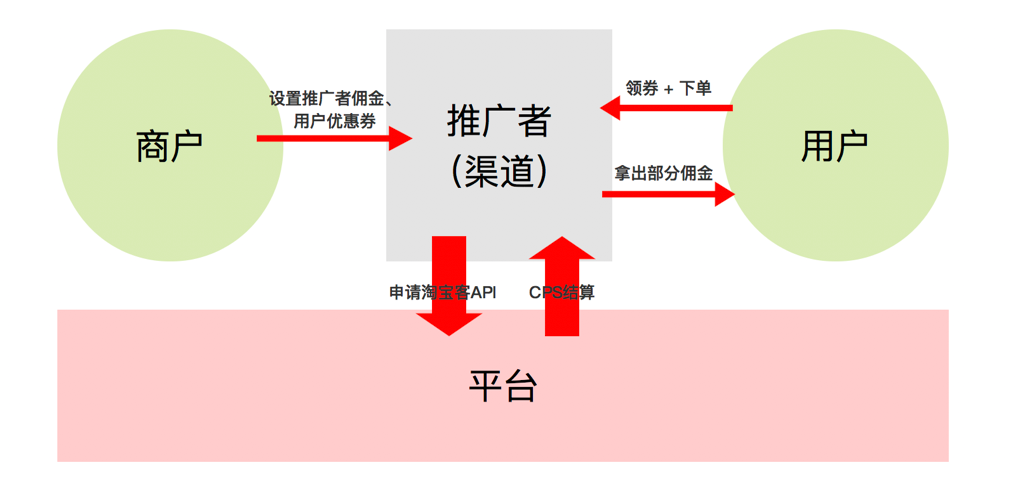

2016年优惠券:淘宝联盟推出专享优惠券。

淘宝联盟推出“专享优惠券”列表页,通过算法筛选出淘宝天猫最热销的单品,极大的降低了用户决策成本。帮助普通C用户降低了单品价格,辅助商户快速增长一批用户。

2017年优惠券分销,花生日记、高佣联盟、好省、粉象生活等产品把淘宝客玩法升级,采用分销(这里分销指2级分销,当然淘宝客也有分销,只有1级分销)+券模式。整个流程中给推广者加入了2级分销,推广者下级的下级购买商品自己也有提成,这样又极大提升了淘系商品流转效率。

主要体现在2方面:

- 优惠券帮助普通C用户降低了单品价格,这个是淘宝客原有的。

- 分销模式帮助推广者B增加了用户数量。

上面写的云集分销电商时,提到过分销要借助渠道才能发挥出它的巨大作用。所以他的核心用户群同样以B为主,只有把这部分用户群价值做大。才能带来B用户的快速拉新,完成用户极大的增长,才能充分发挥出分销的巨大优势。

B的价值与产品本身的价值本质上是一致的,都是渠道,且都是通过普通C用户增加两者的价值。渠道在商业领域本质上是一种获客或转化的工具,极大的帮助淘系电商提高商品、资金、信息的流通效率。

传统实体企业海尔的电器,在各省市都是有加盟商、批发商、代理商等,而且还分一级二级三级。虽然名字不同,但都是属于它的渠道。另外线上天猫旗舰店、苏宁旗舰店里(里面部分海尔商品)等,也是属于它的渠道。因为海尔不可能自己去拓展国内这么大的市场,需要超级多的人财物力。所以他要借助渠道,而这种渠道以我的理解,本质上更像是拓展市场的工具。

优惠券电商省钱快报并没有加入分销模式,它里面有一种有趣的营销玩法。用户下单后,除了返现金还返礼金,其实这些礼金就是淘宝客的淘礼金(淘礼金是指推广者再拿出一部分钱给到用户)。

礼金目的是让小白用户以为自己得到了一个大好处,产生冲动消费。通过订单金额大小,系统算法分配尽量大额的礼金。一个小白用户下单10元客单价商品,得到10元礼金,一定高兴坏了。加上系统默认1小时礼金收回,误以为是白送的。其实,礼金是个虚拟金额,并不是平台给的。

例如:刚刚的小白用户再次下单30元的商品时,这个商品的返现金额换了一个名词叫抵5元现金。用户很有可能以为这是5元是白送的,实质是淘宝客返的。这个礼金本质就是券,小于商品价格的券是提升成单率,而大于商品价格或满减条件的券是提升复购率。

按俞老师方法论,用户价值是新旧体验差减去替换成本。这里的新体验不单是生产要素,同样包含获客新渠道。在分销优惠券电商行业里其实就是分销,它让产品的获客成本极大降低,获客速度极大提升。

二、如今已经2020年,再做一款优惠券分销电商产品该怎样突破?

一些小的分销优惠券产品虽然把返给用户的现金做的很高,用户体验有的也很不错,但是产品仍然很难增长。(单靠产品一己之力行不通,王诗沐在【幕后产品】结尾篇、余军【产品方法论】开头也提到过)如果想提升产品商业价值,在众多产品中突围需要考虑以下几点:

(1)旧体验最小化,降低替换成本(包含从用户下载到产生订单的整个流程所产生的成本,包含获取、下载、使用、交易等)

冷启动的增长与产品中后期不同,冷启动是准核心用户。将旧体验最小化,是优先发展没有使用过分销优惠券的用户。这部分用户按低客单价分,隐藏在县级以下的小城镇。

首次获取成本尽量用小程序,后期去引导下载。首次使用成本尽量让用户减少交易成本。不抄袭花生日记、高佣联盟、好省UX及功能流程,尽量有自己差异化风格。这样才能把自己变成“旧体验”,让再切入的竞品变成“新体验”。参考相似用户群体产品电商拼多多、短视频快手、资讯趣头条、农业一亩田、银行农村信用社,简化细分功能的使用流程。

①安装包要轻量化,极速版,源生与H5混合开发,分享时返回调起小程序(不再去下载APP)购买。

②权限,获取全部集中在一个弹窗上

③登录,微信登录为主,用验证码登录时,手机号和验证码用两个页面。

④浏览,搜索结果页、首页商品列表页用两个一排形式,活动页商品列表用一排一个形式。

⑤提现,绑定支付宝后的提现时间与平台(平台指自己)返现时间尽量缩短,第三方平台(三方平台指淘宝、京东、拼多多等)返现时间比较晚,用户很难接受。缩短平台与用户的结算周期,又要结合预算考虑到边际。5元以内无售后第2天返现,5-10元第4天返现,10-20元确认收货后返现,20-50元确认收货7天后,50元以上次月25日结算。

⑥首次订单,首次交易成本不再直接送券,让用户自己用券下单获得优惠后的商品。不如直接让用户填写收货地址与手机号,就能免费获取新用户商品。分享、订单、搜索等模块需要优化在这里不过多细讲。

(2)大额的营销补贴,通过交叉补贴的模式(【免费】)送用户大额的“券”或“虚拟币”,产生复购

①迅速扩大市场

边际成本,当补贴金额到多少时,投入成本开始小于转化后的利润。影响边际的主要因素是品类和复购率。补贴给最终下单的用户,一定是实际看得见的大差价。

在补贴时,一直在思考做花生日记分销模式的B用户,还是做省钱快报无分销模式的C用户。

如果做分销模式,优先获取头部B用户开始购买,然后再用B带动普通C用户获取流量。这些B像传统企业的代理商。因为用户运营能力差一些。加大B用户运营指导,上线社群运营教程及线下物料推广是初期最核心工作,也是前期产品最重要的功能。

一直在思考这些B是谁,场景在哪?夫妻小卖部?村长?非商超的服装店?其它个体店?找到这些B用户后,需要建立社群近距离的指导他们。了解他们更多的品类与价格需求。

如果做C用户,怎样快速增长?借助平台的618、双十一活动做分享裂变。产品分享是最重要的功能模块。引导用户分享,获取大额补贴。参考瑞幸咖啡用户成长体系,让用户持续的分享。

②继续通过降低价格替换时效性低的成本。省钱快报的再次补贴是通过接入淘宝客的淘礼金发放给用户,礼金是除了分佣和优惠券的第3种补贴。

(3)低价格

洞察县级用户群体,2016年以后,县级房价开始升高。25-32适龄结婚段,按年龄区间25-32岁计算,这部分人群集中在84年-91年,也就是说当时这部分人(因为结婚要买房)有房贷压力。

这个年龄段在未来10年内是主力消费人群,如今已经过去了4年。

按最大未婚平均年龄是32岁(实际值会差1-3左右)计算,此时买房的人是84年出生,也就是84年以后出生都将面临房贷压力(因为结婚要买房)。由此推测越往后,未结婚的会更节约攒钱,已结的将减少不必要的开支。再推测出将会有更多的钱流向性价比更高的商品,尤其是必需品。

推导出一些方向后,再参考历史发生的真实方向。

日本的房价共经过3次增长,工业›住宅›商业,我们和它的第二次很接近,或者说我们正处在第2阶段。

1991年第三次泡沫后(感兴趣搜索泡沫原点广场协议,导致日政府扩大内需。发现泡沫后降基准利率和限地产融资,5次猛降直接泡沫破裂),日本企业大量破产,个人也是很多破产,还不上房贷。日本崛起了类似无印良品、优衣库这种高性价零售企业(国内的拼多多和它的模式很像)、二手、啃老族行业等。整个国内就业压力大、工资低、工作时间长持续了好久。

这次疫情波及全球,国内也是中小企业倒闭了很多,工商个体店现金流不足导致大量关门歇业,造成很多人失业,这很像日本的第三次泡沫。参考第三次泡沫诞生的无印良品类企业,国内的拼多多,或者寄生于平台下的优惠券分销电商,在当前的大环境下看是个很好的发展方向。

有了以上消费方向的洞察,再根据需求定律,价格降低,需求上升。分销电商中影响价格的因素有2部分,选品和佣金。

①选品

选取生活必需品,价格尽量比当地商超便宜。

除去商品质量因素,电商相比实体商超最大劣势是时效性(非必需品尤其衣服对现实场景要求较高)。尽管2018年以后县级到镇物流已经普及。但冷启动选品时货源尽量靠近此区域。

②佣金

佣金需设置到最高。

- 其一因为这部分用户对价格极其敏感,分销优惠券电商和商超是互相替换品。所以降低用户替换成本,现在看分销电商就要通过降低价格替换时效性低的成本,增加了用户对优惠券模式的认可。

- 其二是培养B用户,给用户提供就业价值。让B用户看到只要有足够多C用户会给自己带来很大收益。

(4)活跃

产品功能增加流通性,接入广告,增加用户成长体系功能。参考闪电盒子APP(它的用户群体也是偏重下沉流量),增加阅读赚钱、游戏领水果功能。

总结

分销优惠券电商极大提高了电商流通效率,用户侧得到了低价,商户侧得到了更多单量,平台同样获得更多分成。因为寄生于平台,天花板自然受限于平台,本质上个工具。所以它更多是聚集流量,提升效率。商业化不是它的强项,未来发展不妨把流量分散到更多的变现场景。

具体产品策略、功能和设计细节,由于商业性隐私没有透露过多。产品还在开发中,设计一个和市场同质化的产品并不难,大部分产品经理都能很成功在生产和协调(很多时候协调不好也很难推进项目,受限产品的类目、生命周期、内部员工主动性)环节。

但对于用户需求和产品运营是很难把控和掌握,这时候同理心培养需要深入洞察真实用户与使用过的产品,非直接竞品也要多浏览思考。

本文由 @ Rivers 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

我也今年入坑电商导购,可以加V信交流吗:jiangjiren

请问这种返佣模式能做过拼多多吗?

可能性极低,优惠券+分销模式它寄生于以淘京拼等为主的平台。

首先,本质是个工具,面对又是利基市场,也就是说真正面对用户群以价格敏感的为主,头部用户群覆盖不掉。

其次,对抗垂直电商胜出的可能性极低(即便后期加自营,像京东他也是覆盖细分场景,解决时效和质量,它是长尾。尤其疫情场景京东时效很高,但它没阿里大,因为阿里是头部长尾全覆盖)。与其硬碰,不如把流量放在横向非电商业务场景有更好的发展。

前期拼多的拼是寄生于微信的模式改革,若想胜拼多,目前来看需要范式的供应链上游改革。拼多已有很强壁垒,需要科技带来大变革才能推翻。

整体来说见解比较全面成熟,但是太宏观了,而且不太清楚一些导购背后的事情,有兴趣可以私聊几句

嗯,入电商导购坑-比较短,愿听指教!

能否加个v tt157300