起点课堂会员权益

起点课堂会员权益互联网金融:用户增长的三驾马车和四大模型

以前我们更多靠经验总结去决策,而现在我们靠数据来驱动运营。

这里面有两个大家容易忽视的点:一是如何把数据分析落地;二是用什么样的营销工具。今天我们就以互联网金融为例,谈一谈互联网金融行业用户增长的三驾马车和运营的四个模型,让你不但知其然还知其所以然。

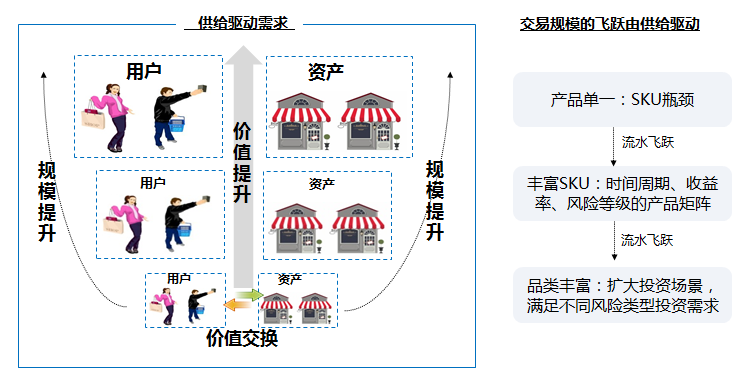

交易和用户增长的三驾马车

1.资产驱动

我们讲互联网金融产品的属性、定位、运营策略等等,其实是把运营的各个方面(产品、用户、活动、流量等)都有机结合起来。最终还要落到供需关系上,即供给和需求;真正的核心是从供给驱动需求。其中,流动性、收益性因素对互联网金融产品的影响尤为突出。

某互联网金融平台产品属性和对应策略(节选)

为什么说供给驱动需求?收益性是一个很重要的因素!为什么有些平台用户不愿意投,因为回报率很低;一个产品你做的再好,收益低的话,用户凭什么把钱放在你这里。有的平台一看明天就可能跑路,那为什么还有人愿意去投。高收益高风险,这就是人家产品的定位,它获取的就是游走在刀尖边缘的这部分用户。

我们有一个产品期限是28天,为什么要是28天不是一个月或者30天呢?这主要是从流动性的角度来思考,因为一年中最短的一个月是28天。因为资金的属性,用户可能要把钱拿去还月供,如果你定的是29天或者30天的话,刚好这个月的钱拿不出来怎么办。正如我们前面讲的用户提现量要足够大,要保证用户的钱能出的去这样用户才能投进来。这样就把整个流程打的很通,用户就很乐意来买你的定期产品。

所以说,我们的金融产品要综合考虑收益性、流动性以及运营的设计,这就是资产供给驱动。

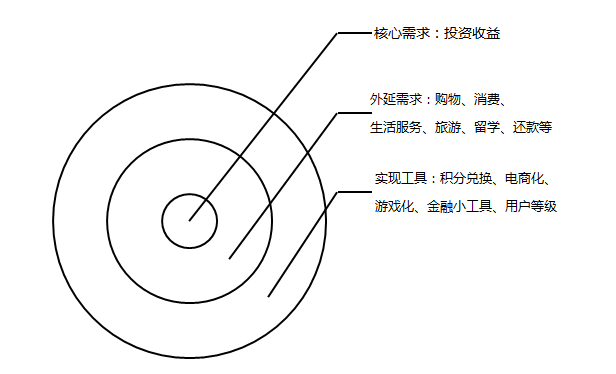

2.电商化

金融产品的日活是很低的,那么我们该怎样去建立一种连接,让用户更加活跃呢?

用户最核心的需求还是投资和收益,我们需要考虑的是怎样去扩大需求的外延,增加更多的场景;而电商是最有效的场景。京东金融为什么能做很快?因为真的是完全嫁接在电商环境里面的。

我们策划了这样一个活动:投资定期免费拿手机。只要投资我们指定的定期理财产品达到约定的额度,你就可以免费拿一个手机。假如你这笔资产的收益可能是五千块钱,我把其中的两千五百块钱换成了手机,把手机给你,相当于收益前置了。有的用户本来是没动力来存钱的,但是现在可以免费拿一个手机,为什么不来呢?反正我的钱放在哪里都是放,现在可以马上拿到一个手机,于是用户就投资了。

某平台策划的购买理财产品送手机活动

3.游戏化

什么是游戏化?不知道大家接触过“一元夺宝”这个应用没有,这个游戏的背后就是赌博。这个游戏玩的是人性,你想赌博投了两千块钱没收益,还会不断投。因为你总想捞点什么回来,最后你会发现自己越陷越深。

某平台策划的投资送抽奖机会活动

我研究这个东西,将其做了一个产品改造,做成投资抽奖。相对于抽奖,赌博是沉淀成本;我改变了你的成本结构。用户在我们的平台上投钱,我们可以给你一个抽奖的机会;用户的资金不会有任何的损失,你一千块本金还是你的本金,同时利息该给你的还给你,你又有一次抽奖的机会,你说用户会不会参加。上线了这个抽奖活动后,效果非常好。

互联网金融运营的四大模型

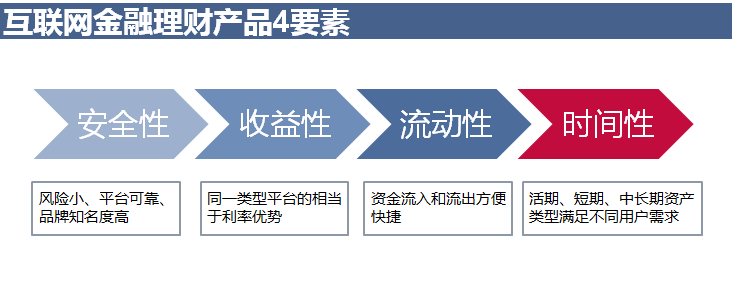

1.业务模型

互联网金融的业务模型涉及到四个特性:收益性、安全性、流动性和时间性。这里我们重点介绍流动性和时间性,这两个属性看起来好像是一样的,其实有很大的区别,主要在于背后有一个产品创新,改变了其中一个属性。

互联网金融产品的业务模型

在互联网金融领域,用户让渡资金的使用价值,换取价值回报。比如说你投一年期的产品,时间长、流动性差,但是互联网金融产品有别于传统金融,做了一个二级市场即债权转让。比如你买了一个一年期的产品,回报率是8%;但是有一天要买房急需把产品转让出去,你可以挂一个7%的利率,这个产品很快就转出去了。以前时间性和流动性是一样的,但是现在流动性不一样了;定期产品可以很快转让变成活期产品,这样的一个设计,就让流动性属性发生了很大的变化。详细分析可以详见我之前写的文章《互联网金融产品运营策略分析》

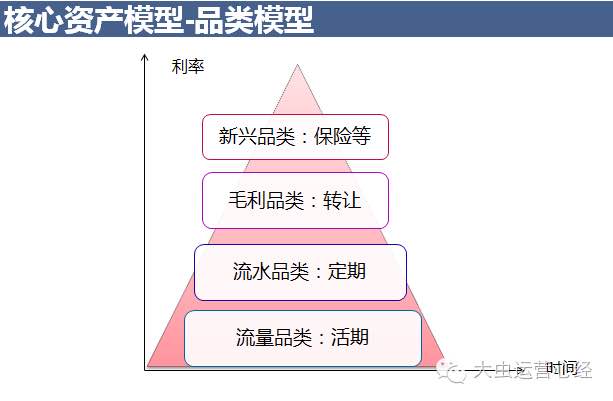

2.品类模型

在电商和零售中,有一个非常重要的概念是“品类”。在品类结构中有一个概念“流量品类”,比如大家经常去超市商场的话会看到一个很大的堆头,这些商品很便宜、销量很大,而且非常符合用户的日常需求,用户进入商场基本上都可能购买这些商品: 这就是“流量品类”。

某平台互联网金融产品的品类模型

流量品类常见于各个行业,电商、零售、O2O都存在。流量品类即吸引客流的商品,具备的属性是销量比较高、单价比较低。这会让用户觉得这个地方很便宜,用户就会进去买,这样用户进入平台之后产生更多的消费,从而提高销售额。在传统的超市里,如何摆放货架、人该如何走,这就跟我们线上做导流是一样的道理。当我们整个品类的结构优化起来,我们的客单价就提升了。更多关于“流量品类”的介绍可以参考我上一篇文章《你为什么要做爆款》

3.用户成长模型

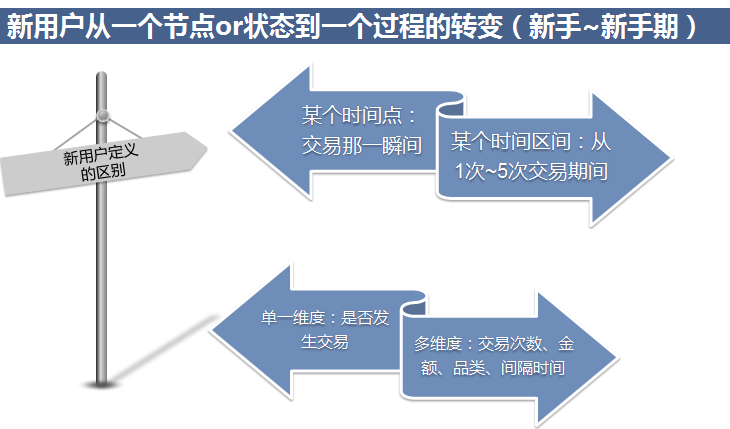

以前,不管我们是做电商、做零售、还是做O2O,大家都把新用户当成一个节点;如果说你发生了一次交易,这个用户就不是新用户了。我觉得在互联网金融领域,不应该这么去看待这个用户。我们应该把新手的概念,变成一个新手期。

互联网金融平台新用户定义

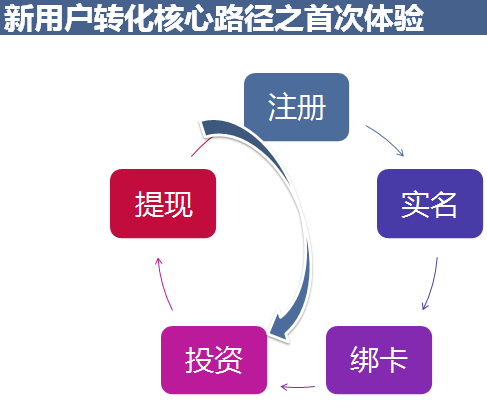

为什么会去这么做呢?大家想一想自己投资金融产品,最开始对这个平台都存在戒心。你从注册完之后到首次投资,第一次投资会很快想要去提现。大家想想你是不是这样?因为你对这个平台存在深深的不安,这个平台会不会跑路?钱能不能提出来?当你第一次提现了成功,把这个流程完全走完之后,你会对平台增加更多的信任度,很可能就会第二次把钱放进来。

4.用户漏斗模型

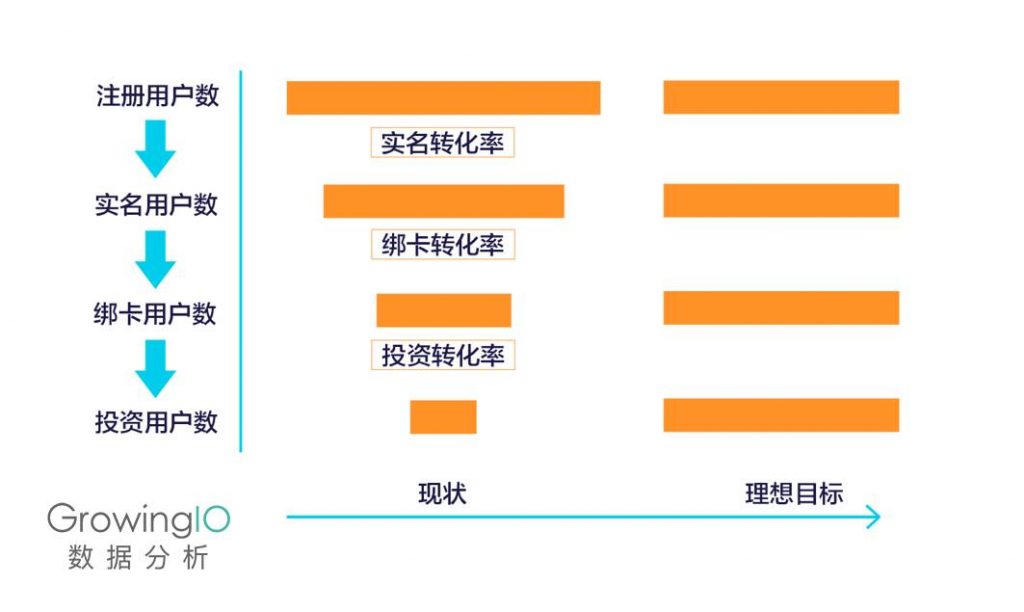

以互联网金融平台的用户转化过程为例,大家可以看到这几个漏斗(如下图):从UV到注册,从注册到绑卡,从绑卡到投资。作为一个运营人员,应该努力把这个漏斗变成圆柱体的理想状态。

实际上,有很多用户在这个转化的过程中流失了;尤其是卡死在第一步,这说明我们的用户结构是不合理的。接下来,运营应该去做两件事:一是构建合理的用户结构;二是通过运营手段筛选出高净值的用户。对于那些薅羊毛的用户、非高价值的用户、对平台无法产生信任的用户,减少运营频率。把更多的时间和资源投入到能对平台产生更多价值的用户上门去。

#专栏作家#

花大虫,微信公众号:huadachong1986,人人都是产品经理专栏作家。现担任某大型互联网公司金融业务运营负责人,曾就职于:去哪儿,奇虎360,百度,曾负责百度糯米产品运营、用户运营、并从零搭建城市运营团队。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

那为啥阿里电商做不起来社交,腾讯也没做起来电商。书生误国空谈误国就是这个道理。有个新名词就往上套,不管实际中有没有成功案例和应用。纯属为了博人眼球和骗小白流量

感觉文中电商化和游戏化这里吸引用户的同事,成本也是很高的 🙂

金融理财类app运营空间有限的,业务模型以及理财产品是投资转化的主要决定因素,活动运营大多只是小打小闹,推广方面更偏向于拼钱。

写的很棒,特别是品类模型那一块儿,把电商的概念也加进去了,作者真是融会贯通了已经!

谢谢,其实就是按照电商的思路在做金融理财,逻辑都是相通的