起点课堂会员权益

起点课堂会员权益新型互金市场的用户差异化策略:以消费金融抓手

编者导语:目前消费金融市场成为了资本市场追逐的猎场,各大传统商业银行、持牌消费金融公司、互联网金融平台都在这个市场内展开了角逐。在巨头林立的战况下,新兴互联网持牌银行应该如何入局?参考Capital One(美国第一资本金融公司)的发展模式,笔者希望能对新进入的银行或者互联网金融公司有一些破局方向上的帮助。

目前持牌消费金融公司如捷信、中银、招联等;互联网公司旗下的消费信贷平台,比如蚂蚁花呗、京东白条;其他类型的企业:包括P2P借贷平台(现已被依法取消)和专注于垂直消费领域分期平台。

本文作者对偶然发现的百信银行~百度闪付~好会花产品进行了体验分析,并且对产品的未来破局方向进行了猜想。

一、产品概述

1.1 产品定位

百信银行:是首家获批的独立法人形式、互联网+金融的持牌银行,市场定位是“为百姓理财,为大众融资”;

百度闪付好会花:百信银行和百度联手打造的互联网银行产品,有信用额度的银行卡。

1.2 相关产品

推出了消费金融、小微金融和财富管理三大核心业务。借钱“好会花”,赚钱“钱包plus”及理财,保险类等活动。

二、产品现状

2.1 目前的现状

依托于百度与中信的背书,保证其后台资金的投入,目前在百度APP上可登陆,可依靠百度的巨大搜索流量,但其知名度目前还不高,在百度APP上的位置排布靠后。

2.2 产品优势

优势在于是一张“集借、贷、支付、权益等综合金融服务为一体的数字银行卡”,不似花呗借呗那般分离,但这不足以成为亮点所在,不足以破局巨头而稳占一席之地,故其用户数官方数据仅为2亿。

三、破局方向

目前在利率,用户圈层定位,客户分层,风控及营销方面并无创新之处,可以参考下capital one公司。

3.1 用户圈层定位

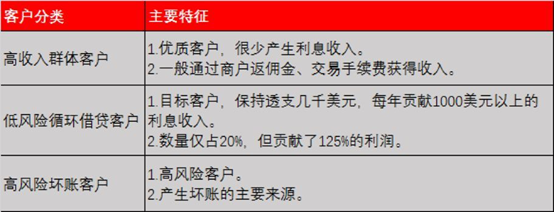

3.1.1 capital one——独特的客群定位

信用卡客户大致可以分为以下三类,而capital one将目标锁定在“低风险循环借贷客户”或者称之为“次级客户”身上,这些客户逾期概率较高、但在一定时间之后通常又最终能够还清欠账,实际坏账率很低、贡献率很高。正是基于对客户本质的深刻洞察,capital one放弃了那些传统意义上的好客户,使得次级客户成为其源源不断的利润来源。

Capital one认为是20%的好客户贡献了125%的利润,从而弥补其他80%的坏客户所带来的亏损。 Capital one基于对数据的高度敏感和深入分析,将目标对准了那些能够为其带来高收益、同时风险又整体可控的次级客户,在传统银行的视野之外开拓了新的客群,凸显了其差异化竞争模式的优势。

3.1.2 百信银行的定位

像花呗、借呗,白条等都是要求信用良好的用户,微粒贷通过腾讯系统内的白名单邀请制,但恰恰忽略了哪些有一定坏账率,但能及时还款的用户,以及哪些多渠道借贷的用户。百信银行在这块不防扩大用户圈层,引流更多的用户,及其他产品之所不及。

3.2 客户分层,精准营销

3.2.1 capital one——互联网时代之前的大数据营销、定价和风控先驱

曾在capital one 工作的百融金服CEO张韶峰说,capital one“构建精细化的利率调整模型(基于风险评分),不断地调整每一个客户的利率,防止优质客户销卡,防止优质客户使用了信用额度之后,从之前的逐步还款变为立刻还款(这会导致Capital One无利息可收)。事实上,差异化定价(将利率定在什么水平从而既可以诱惑客户使用信用额度且不会立刻还款,又能够覆盖该客户的风险损失)是一件需要极大的耐心和丰富的数据挖掘能力的技术性工作”。

在产品设计和定价方面,capital one 可以说达到了因人而异、千人千面的效果。基于大数据,它们将客户分成数千类,针对不同类别的客户营销不同价格的产品,并且通过边测试边学习的方式,测试不同客户对不同产品的接受度、坏账率和收益率,根据测试情况动态调整产品定价策略,并且这种测试和学习时时刻刻都在进行。

经过长期的实践积累,capital one构建了“世界上最大的消费金融数据库”,基于各种变量确立了几千种风险定价模型,可以针对客户状况和差异化需求发放真正定制化的信用卡产品,“产品的差异化体现在借款利率、年费、增值服务、卡面设计等多个维度,信用卡服务协议的每一项条款都可以调整”。

3.2.2 百信银行的营销思维与客户定价

根据根据《中国人民银行关于推进信用卡透支利率市场化改革的通知》,这次央行新政彻底放开了信用卡在透支利率上的束缚,信用卡及银行业利率定价市场化已是大势所趋。目前几大银行还未采取相应措施,暂时选择研究观望,但这是一个趋势,改革必定会进行。

现在大多数金融机构,例如花呗借呗,招联金融等,也只是做到了初期根据不同客户的信用情况,授信的利率与金额不同,未能做到一体化的、全过程的精细运营,会导致用户在后期流失,并未充分发挥大数据金融,数字科技的优势。

百信银行作为持牌的互联网银行,凭借正规的政策持牌优势,依托于互联网,实现差异化营销与定价,真正的使用户产生粘性。

四、总结

天下武功,唯快不破,应抓住破局的思路与方向,迅速出击,克敌制胜!

本文由 @YLL 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

这也能发文。。。。水过头了

真是看了个寂寞