起点课堂会员权益

起点课堂会员权益产品运营:理财产品的价值点设计要素

产品的价值点是锁住用户的关键,本文分享了3个产品价值点设计的要素,希望对大家有所启发。

每款产品的设计初衷都是希望用户容易记住,甚至是有口碑的,但是要做到“有口皆碑”不仅仅靠产品能力,还包括“天时、地利、人和”是一种实力+运气的综合表现。实力显然是一个基础条件,如何能具备呢?今天一起探讨一下“价值点”的设计要素。

先归纳总结一下,把价值点设计要素分为以下三块:

- 要素1:物质利益+精神利益

- 要素2:用户可记忆的点,需要做到极致

- 要素3:长期稳定,用户可被预期

要素1:物质利益+精神利益

“烧钱”是最近几年我们经常听到的词汇,因为要获取用户最便捷的办法就是给用户物质利益。P2P理财有注册送现金的,港股证券有送免佣的,基金有费率打折的……作为营销手段这些物质利益的赠送无可厚非,算好ROI(投入产出比)以后能赚回来即可,但随着竞争的加剧,往往物质利益的赠送都是超额的,虽然理论上花的钱越多,拉动用户的效率越高。怎么办?物质利益结合精神利益一起来办!

提供精神利益的前提是先弄清楚用户理财的“真实目的”,有人会问,目的不是很清楚吗?理财就是要赚钱啊!如果真的这么想,那只能说too young too simple。从“冰山理论”的视角上来看,浮在水面的理财赚钱需求是一个表现,水面下的通常还可能有各种其他原因,比如,担心资产损失(如人民币贬值)、小金库账户、缺少消费目的、子女或老人的专项资金等等。

“冰山理论”:一座漂浮在水面上的巨大冰山,能够被外界看到的只是露在水面上很小的一部分

看到上面举例的“真实目的”会不会突然发现价值点好设计很多?当物质利益+精神利益共同输出后,结果往往事半功倍。eg.专门对理财投资额外推出老人福利,每年可以去一些旅游胜地免费入住——解决老人的旅游需求、给老人献爱心、与自有其他理财账户独立;担心资产贬值,对理财用户提供咨询顾问服务,如市场经济分析、外汇出入境,甚至高端古玩珠宝等购买渠道。

“网红”做电商为什么容易?因为在“网红”的场景里很容易把用户(客人)变成主人,买的不再是普通的货,是跟红人有一丝精神联系的物品,不再需要打折,只需要精神联系足矣。回归到理财的精神利益,就看自己手上有什么资源,可以给哪些相对聚焦的人群归纳好精神利益,结合适当的物质利于传递给用户,这需要自己深入思考的部分,无法从什么所谓的方法上直接获得。

要素2:用户可记忆的点,需要做到极致

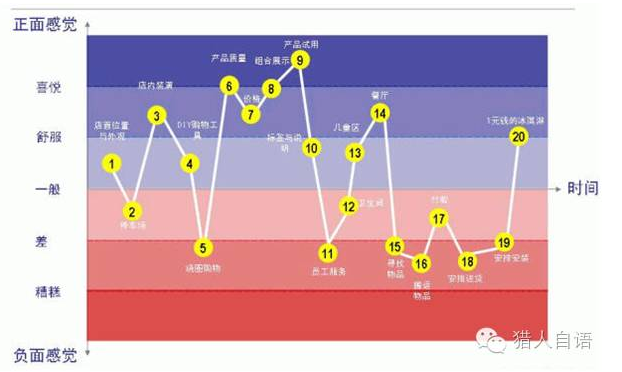

分享一下记忆的峰值理论;心理学家丹尼尔·卡纳曼(Kahneman)的峰终定律 (Peak-End Rule) 是我们潜意识用来总结体验,在过程中好与不好体验的比重、好与不好体验的时间长短,对记忆差不多完全没有影响,我们所能记住的就只是在峰与终时的体验。

上图去宜家购物的感受体验图,可以看到“产品试用”会是大多数人记得的正面感觉,其他很多感觉是不会记得的(从以前同事eric分享中转的)。

我们在设计给用户价值的时候,一定要清楚哪些是明星价值(给予用户留下记忆点的),哪些是普通价值(做到“还好”即可),在资源投入的时候 也需要有所轻重,全面开花只是一个理想结果。

要素3:长期稳定,用户可被预期

给用户提供服务切忌“三天打鱼两天晒网”,因为一旦用户接受的信息不稳定的及不可预期的就比较难体验产品,通常21天才能形成某种习惯也不无道理。

长期究竟有多长期?这个要视产品的情况来看,一般可以按年度去看,金融理财产品可能按照月的服务略好,但切忌不要勉强留住用户,尤其是金融理财产品,做什么签到其实没什么价值,反而增加了用户的负担。

如何可预期?分享两个比较简单的“可预期点”:一个是用时间点来标记,比如每月一号投资有红包,另一个是可量化的具体动作,不如分享给几个用户就一定能在什么时间内得到具体的奖励。

长期稳定和用户可被预期看起来非常简单,但很多项目做不到,可能的原因是:

- 第一:运营缺少计划性,更多的只是随机应变的执行;

- 第二:想法太多,经常为可能的新奇特放弃已有的打法。

所以,说一千道一万,没有一份责任心,没有好的执行力,再好的创新也只是想法,让用户记住你的价值点,就会产生口碑,然后,一切就自然而然的都有了……

作者:猎人自语,互联网从业12年的产品经理

本文由 @猎人自语 原创发布于人人都是产品经理。未经许可,禁止转载。

写的好粗糙。。。

嗯 谢谢阅读!