起点课堂会员权益

起点课堂会员权益淘宝重塑“内容场”:左手直播,右手逛逛

编辑导语:如何将转瞬即逝的流量转换为更高价值的存量,这是许多品牌直播间在思考的问题。淘宝以“内容”为中心,借助直播和逛逛两大业务,向消费者提供种草到下单的完整服务,一起来看看吧。

继鸿星尔克、白象后,蜂花成为又爆红淘宝直播间的国货品牌。5月18日,蜂花官方微博辟谣“蜂花老板含泪直播”事件后再度引发网友热议。当晚,16万消费者涌入蜂花淘宝直播间支持“国货之光”,在短短10小时内,热销款护发素爆卖上万瓶。

借助热门话题吸引网友们野性消费是不少国货品牌爆红的营销范式。整个过程中,最重要的一环仍是品牌直播间对大众情感、产品销量的承接与转化。更进一步,他们开始思考如何将瞬时流量转化为长久“留量”?

答案仍在于“内容”二字,内容成为挖掘存量市场的突破口。

基于此逻辑,我们看到淘宝借助直播、逛逛两大“内容场”开启了从“老式百货”向“购物中心”的转变,从满足特定需求到体验式游逛空间的打造,不仅为消费者提供了从“逛逛”发现、品牌种草到直播下单,再到“逛逛”分享的全链路覆盖与服务,也为品牌商贯通了消费决策与交易服务的全盘生意网络。

一、破译品牌直播的“留”量密码

2016年以来,直播电商模式重构了“人货场”,弥补了传统电商时代由于消费者无法亲身感受商品所产生的信任危机。

在直播热潮下,“万物皆可播、人人皆主播”蔚然成风。直播电商平台中,头部达人主播根据自身强势资源获得了核心价值能力,无论是以“人”的逻辑扮演超级导购、打造个人IP,还是聚焦“货”的逻辑以强流量渠道能力获取议价权、整合供应链,站在风口上,头部主播占据了直播平台的半壁江山,吃尽了时代红利,也赚得盆满钵满。

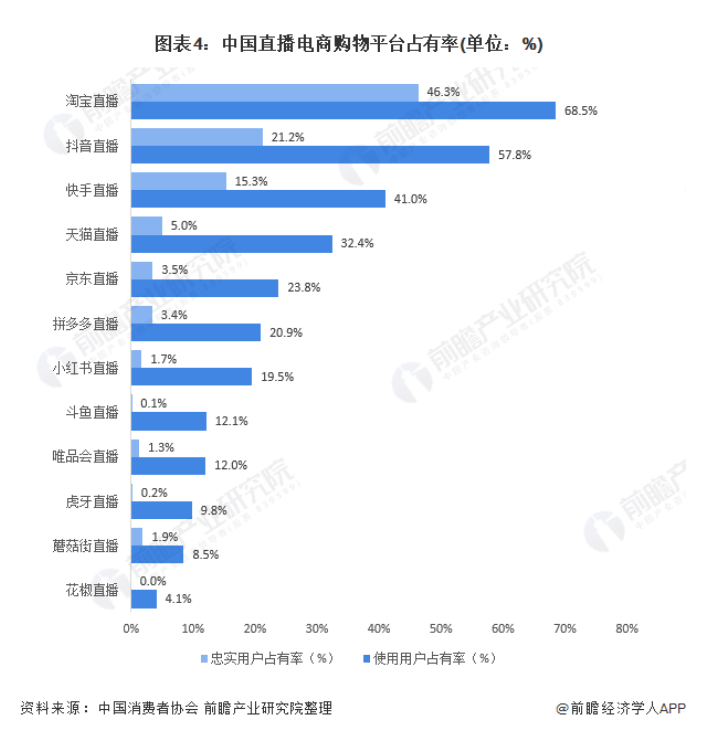

图源 / 前瞻经济学人APP

生意的竞争,本质上还是流量的竞争。头部主播吸引的亿级流量令不少中小品牌挤破脑袋,砸下巨大的坑位费,只为在其直播间露个脸。

如今,伴随着直播电商头部效应巨变,越来越多品牌意识到打铁还需自身硬,将达人主播供奉为流量“金主”不过是一场赔本赚吆喝的数字游戏,想要稳稳地承接住亿级流量的溢出部分,还得优化主播团队、提升店播能力,这才是保持品牌长期稳定经营,提升经营效率的“难而正确的事”。

过去一年,淘宝直播为超过6亿的消费者提供了“边看边买”的消费体验。对于品牌商来说,他们要争夺的无非是将公域流量更多地导入私域,让品牌直播间成为新客体验、留存用户、提升复购率的新阵地。

一方面,平台为品牌店播打造了基于流量解析、直播间玩法、品牌账号矩阵的多元增长路径。

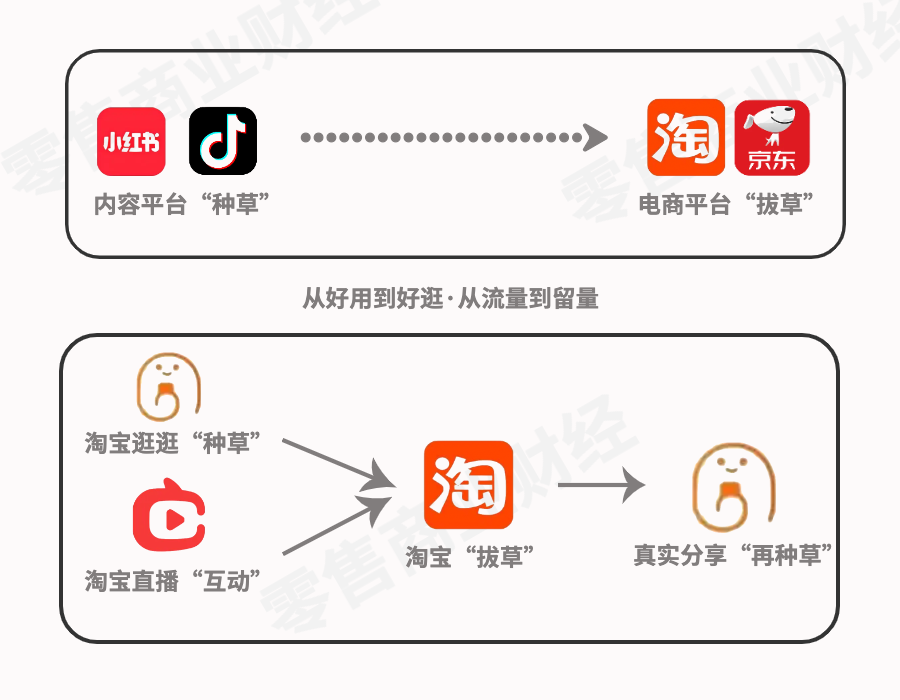

直播不是孤岛,直播间遍布淘系各链路,无论是店铺域、商业广告域、搜索、猜你喜欢甚至在订单、购物车都能看到“直播”的身影,通过毛细血管的渗透实现目标人群的精准触达。

图 / “直播”遍布淘系各链路

一位美妆品牌运营商告诉「零售商业财经」,国货美妆立于流量、成于产品。“尤其在新品宣传上,店铺自播获得了不少淘宝的免费流量。”通过在线试妆结合不同客群的精确权益触发,美妆品牌服务触点的转化率大大提升。

数据显示,截至2021年,淘宝直播在服饰、快消、消电、食品等行业积累了118家店播的服务商,服务了1371家品牌,助力品牌店播的效率提升了34%,服务店播新增粉丝累积占了全量的20%。

另一方面,聚焦品牌直播间内的流量留存,以店播为中心的多主播矩阵成为品牌爆发的标配。

品牌导购与达人主播相比,前者大多以自身为核心、以品牌为出发点,成员通常是“自己人”,他们的身份既可以是普通员工、专门培养的直播人才,也可以是企业领导高管,一般能深入参与到产品研发设计的全过程,帮助产品实现有效迭代。

达人主播只对GMV负责,与品牌方多半是一锤子买卖,长此以往,高额的坑位费坑了卖家,质次价高的商品也伤了买家。

品牌自建店播团队,为的是提升专柜服务的云上表达力,打造丰富多元的直播“内容场”,本质上追求的是长期价值,而非昙花一现的短期收益。

让专业人做专业事切合“后流量时代”品牌精细化运营要求,将直播的自主权和可控性牢牢抓在手里,也让不少优秀的品牌商家一夜爆红,GMV翻了好几倍。

二、“逛逛”的底层逻辑 真实、效率、生态

移动互联网的飞速发展打破了PC时代商品按照类目、属性分类的树状浏览结构,这一阶段的消费者,与商品接触的方式发生了微妙且重大的变化,他们在移动端看到的商品不再是单一的商品属性,还包含了内容元素。

在流量至上与内容为王的博弈中,优质内容的内涵与外延随着新一代消费者对品质、悦己、个性的追求而不断加深、拓展。

基于此,2016年起,淘宝在战略上做出两大调整,具体包括提出“电商内容化”发展方向、开始使用千人千面的推荐机制等。在“内容电商”的探索期,淘宝上分散有买家秀、微淘、淘宝头条、网红直播、达人秀、“淘宝二楼”等内容板块。

2021年4月,淘宝逛逛的正式落地,让原本分散四处的内容被重新聚拢,用真实种草打破营销滤镜,从根源上建立起一个优质的内容社区生态。

图 / 淘宝逛逛关注、发现、视频页面

以买家秀为例,淘宝生态本身就具备极强的内容生产能力,而在逛逛中,分散的UGC内容、细分的消费圈层内容便得到了更集中的展示和分发。

一个有意思的细节是,在逛逛上,普通用户发带链接的商品必须是一年之内购买的,促使保证评价的真实性,基于淘宝上真实的消费行为作背书。

再者,淘宝为逛逛开放了评价搜索功能,集合了上亿条公开的买家秀内容,输入关键词可以看到消费者真实的使用体验,针对某一款商品还可以打通跨店铺的评价搜索。

消费者用真实的购物行为发布种草内容,意味着逛逛摒弃了急功近利的商业化变现方式,从服务交易走向信任消费。

面对淘宝10亿用户量,如何将淘宝公域池内的流量通过内容引流到商家的私域流量池,单凭品牌的单打独斗很难实现这一目标,但随着逛逛上线,这个关键的流量入口已经打开。

新的流量入口让原本“人找货”的逻辑发生了变化,原本消费者只是有特定购买需求时才会“逛淘宝”,如今淘宝逛逛缩短了“种草–拔草”链路,让“货找人”的转化效率显著提升,消费者便更有理由、更有兴趣有事没事都来淘宝逛一逛。

图源 / 零售商业财经

不同于小红书、抖音等平台,它们都是先做内容分享、再接入电商,由内容引出交易,这样的购物行为和体验是割裂的。淘宝则是先存在交易,后逐步提升内容板块的权重。

很明显,淘宝逛逛要做的,就是对平台中优质的交易评价内容和消费主张等去中心化的内容,做聚合和分发,为交易工具赋予内容生命力。

恰如马斯洛需求理论,从最底层的生理需求向社交情感需求转变,即在“需求–交易”的基础上,叠加“内容–消费”的交易闭环。

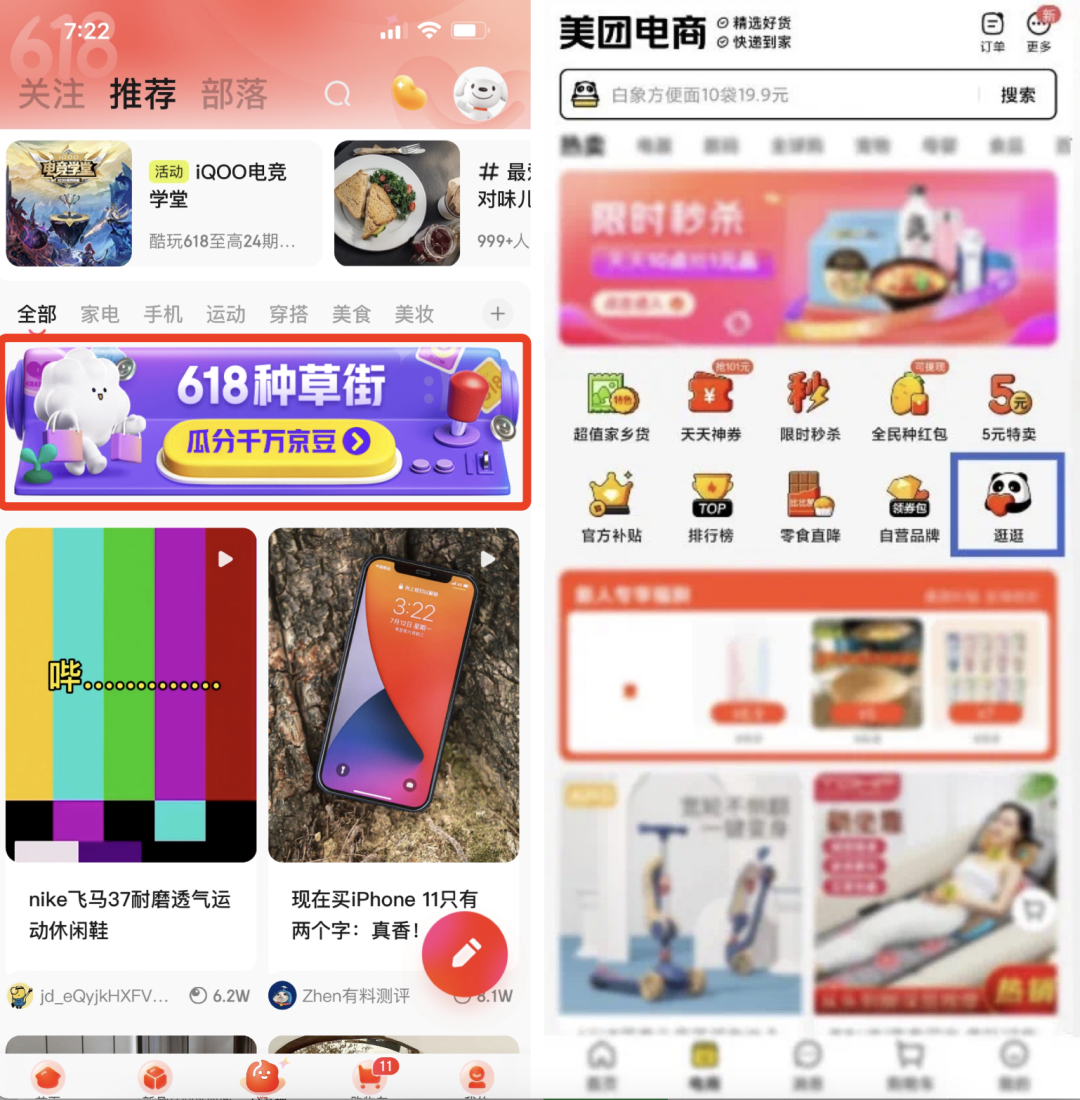

图 / 京东“618种草街”与美团“逛逛”

笔者发现,继淘宝逛逛原创“出街”后,蓄谋已久的美团将种草社区“珍箱”升级为“逛逛”,更有意思的是,京东也火急火燎地推出了“618种草街”功能,但后两者仅仅只是依葫芦画瓢,并没有在模式上进行创新。

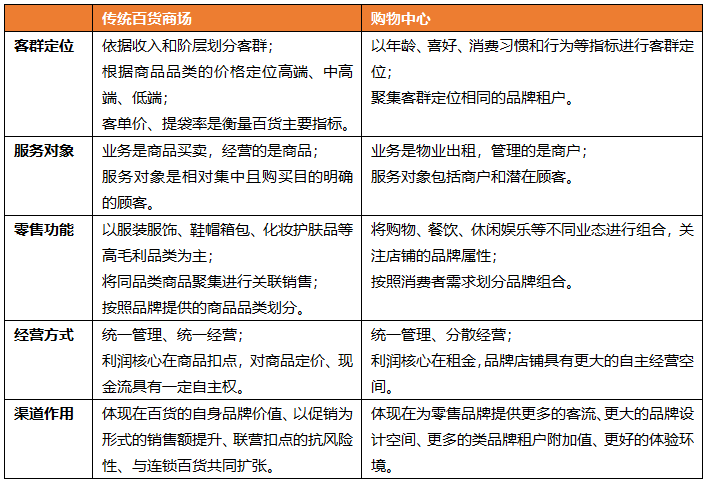

三、购物中心在线化 游逛消费一体化

风起云涌的零售市场,变革无处不在。后疫情时代,不论实体门店还是电商平台,都在探索全新的商业模型,以适配时代发展。

图源 / 艾瑞咨询

2022年,阿里与京东对消费趋势的研判体现在不同的战略选择上,前者加大了对内容赛道的投资,重点孵化直播、逛逛两个独立的中心内容场,以形成“复刻”购物中心的合力;后者则在京东APP上线了“京东新百货”频道,意在将“新百货模式”贯通线上线下。

近年来,百货商场的日子并不好过,而休闲娱乐、消费共生的购物中心却凭借着差异化社交的游逛空间不断吸睛(金)。

行业分析人士认为,目前国内大多数百货商场由于过度追求坪效,室内空间相对拥挤、业态分布单一、对购物动线几乎没有规划,在购物中心和电商的冲击下,必须向游逛式、体验类业态转型。

资料来源 / 网络、睿和智库

“去百货化”的趋势下,连传统大卖场都开始向“购物中心”靠拢,无论是降低货架高度、重新设计动线,还是增设酒吧堂食区、玩体馆等,在细节和品质上都增加了卖场的游逛性和体验性。

回看两大电商平台,当淘宝由百货模式进阶为购物中心模式时,京东虽为百货赋“新”,但本质上仍沿着百货模式的老路继续前行。

好的商业模式在于能够完美贴合当下消费需求,行业专家表示,电商模式创新还得看淘宝,京东不论体量还是前瞻性,都显得慢半拍。说到底,淘宝比京东更懂消费者。

第一,京东以商品搜索为核心形态,处于“人找货”时代;淘宝以兴趣推荐为核心形态,进阶到“货找人”时代。

打开京东APP不难发现,无论首页搜索栏下方的“分类”标识,还是“京东新百货”频道中的“更多分类”,京东“分类”恰如百货商场楼层的“三六九等”,分类的不光是商品品类,还有消费客群。

图 / 京东首页分类与“新百货”分类

换句话说,京东模式符合电商上半场的发展逻辑:将线下商品转移至线上,有购物需求的消费者可以通过电商平台的分类菜单和搜索框,能够最高效地找到想买的商品,解决消费者购物多样性和便利性的诉求。

而下半场的比拼重点,却被淘宝提前拿捏了,即通过社交关系、内容、场景、数据等玩法,根据消费者画像和数据,为用户推荐心之所向,潜移默化地种草。这也解释了淘宝为何要将发展方向转向购物中心在线化、游逛消费一体化。

新一代消费者爱逛购物中心,并不一定为购买,而是为休闲与娱乐,在游逛的过程中发现自己喜欢的商品,于是下单。因此,淘宝“购物中心”模式以兴趣推荐为核心形态,更偏向于好货精准推荐、个性化场景推荐。

第二,京东停留在满足消费者多快好省的实际需求层面,淘宝已经开始挖掘用户潜在需求,追求高附加值。

京东“百货模式”满足的是消费者对多快好省和极致性价比的追求,但除性价比之外的追求,在淘宝中体现得更为明显。

随着消费结构的升级与改变,用户更容易因为情怀买单、因为追赶潮流买单、因为获得社会地位而买单,商品附着的个性力、愉悦感和亚文化,成为了他们下单的理由。

电商平台与传统实体门店一样,人气和流量大部分来源于场景力吸引,但真正能留住消费者、让消费者“爱逛”,还取决于对商业空间与消费者深度链接的挖掘,以产生情感共鸣。

显而易见的是,在百货商场与购物中心两种业态选择中,消费者已经用脚做了投票。在社交内容型电商与交易型电商平台的对垒中,淘宝以购物中心在线化、游逛消费一体化延长顾客在空间内的停留时间,给品牌商、消费者留下了十足的想象空间。

作者:王拓,编辑:鹤翔

来源公众号:零售商业财经( ID:Retail-Finance),新零售的思想者,新商业的参与者,新财经的见证者,中国零售大商业领域影响力媒体。

本文由人人都是产品经理合作媒体 @零售商业财经 授权发布,未经许可,禁止转载。

题图来自 Pixabay,基于 CC0 协议

现在各大平台都是一种类型,很厌倦了,感觉也不会特意去看直播

电商平台越来越同质化了,每个软件都有直播,种草,看都看不过来

现在一进淘宝,本来只想买需要的东西的,但一点进逛逛就出不来了

风起云涌的零售市场,变革无处不在。后疫情时代,不论线下门店还是线上电商,都在探索全新的商业模型,以适配时代发展。

电商平台的各种花样背后——

我的眼睛:好累 我的手:好忙 我的脑子:有没有人能帮忙算一算618怎么买最划算?