起点课堂会员权益

起点课堂会员权益

银行企业微信生态下的私域数字化发展

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..越来越多的企业开始利用企业微信进行私域布局,流量的变化致使运营策略改变,从一开始的疯狂拉新获客,到现在的“留量维护经营”。本文对银行企业微信生态下的私域数字化发展进行分析,希望对你有所启发。

自企业微信上线以来,越来越多的企业开始使用企微工具来进行客户的经营,逐渐替代以之前个人微信客户营销的模式;实际上,自疫情爆发以来,大环境下的种种变化,让更多的商家不得不进行整体的流量转型,从一开始的疯狂拉新获客,到现在的“留量维护经营”。

企业微信的诞生,让越来越多的企业开始合理布局企业微信,依靠企微专用工具逐渐做推广工作中,企业微信基本上变成了疫情背景下企业做私域运营的前提专用工具。

根据企业微信2020的年度会议上数据显示,截止到至2020年12月23日,企业微信联接的微信号用户已经达到了4亿;企业微信上真实企业与机构超550万,月活跃性用户超出1.3亿;开放接口增至540个,合作方增至8万家,相较于2019年增加了4倍。

01

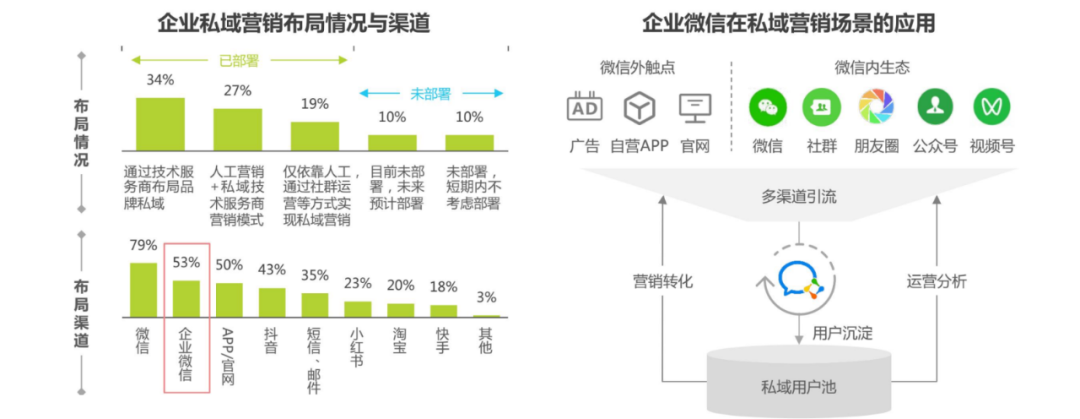

在最新的私域年度报告中显示,从目前企业在私域营销上的布局情况来看,其中私域营销模式占据最多的主要还是在纯技术服务商布局私域、人工营销+私域技术服务商、纯人工私域营销模式这三种占据偏多;

其中,在私域营销方面的布局渠道来看,企微已经成为除了微信之外最大一个的企微流量布局渠道,其次就是在自有的app,网站以及第三方的短视频平台和图文平台。

从这里可以看出,企业微信已经开始逐渐成为各大企业商家作为客户经营的一个重要布局渠道,尤其是对于一些中高端企业,因为企微的多元化功能可以满足企业在客户运营过程中的多种营销需求,为企业节省了很大的一部分人工成本以及营销成本。

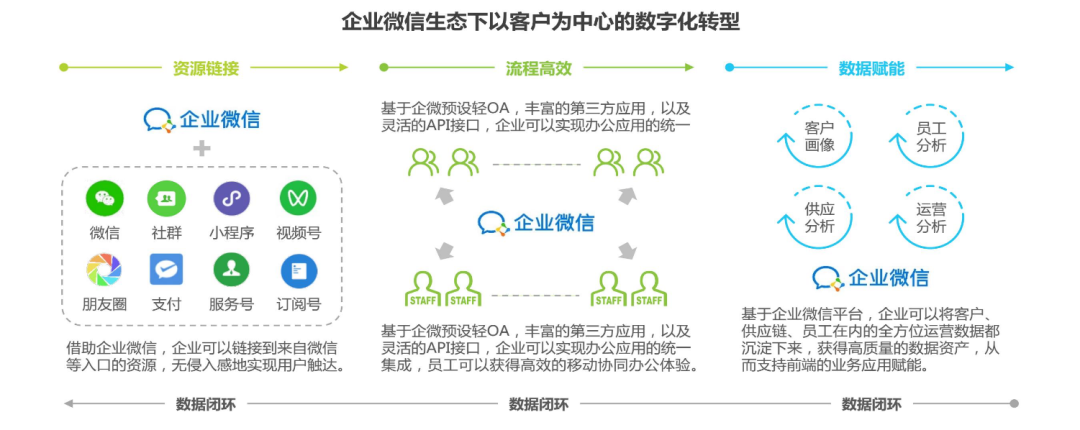

在整个企微生态下的数字化转型过程中,企微可以完全围绕以客户为中心的进行营销经营,其中在资源链接上:借助企微,企业可以链接到来自微信等入口的资源,让用户无侵入感地实现用户触达;

流程上:基于企微预设轻OA,丰富的第三方应用,以及灵活的API接口,企业可以实现办公应用的统一,让员工可以获得高效的移动协同办公体验;

同时在数据赋能上:基于企微平台,企业可以将客户、供应链、员工在内的全方位运营数据都进行沉淀,从而获得高质量的数据资产,支持前端的业务应用赋能。

在行业的入场渗透数据来看,据企业微信2022年发布会中的数据显示,目前企微在消费品(商超百货、服装、日化美妆、奢侈品等)、医药、家居、金融(银行、证券、保险等)、地产物业等行业的渗透率较高,均达到80%以上。

其中消费品作为高频次低客单产品,本身就适用于私域流量营销,在企微还没开始流行起来之前,这一模式就已经在个人微信当中已经得到过验证,只是当企微开始上线之后,给商家增加了更多的营销功能,企业也需要进行对应的营销升级,但是在整个的营销战略方向,它的模式不变,变得只是客户承接的平台。

像在企业进行企微转型的过程中,行业市场上也经常出现了一些经典的案例,比如:

- 屈臣氏的云店通过私域社群销售,整理销量增长5倍;

- 西贝进行企微线上客户经营,以会员制的模式进行线上营销,整体占据总营收的80%;

02

再回到银行金融的企微市场发展阶段,实际上,从2022年甚至2021年开始,各大体系银行也都开始大力发展企微的客户经营。

当然,银行不比其它行业,第一是它的客户体量大,第二是行业的一些特殊性,不得不要先思考衡量这其中的利弊关系才能做整个的战略转型,所以这也是为什么银行要比其它行业,尤其像电商,教育,消费品等行业要落后布局企业微信的一方面原因。

而在目前的银行企微市场下,可以暂时划分为两类,一类就是还处于在筹备期,一类是正式期;

筹备期的阶段主要还在于行内还在进行做行业的考察调研,以及制定整体的方案和预算,这类实际上是进展比较慢的,比如像一些城农商行,三四线城市股份行等;

因为地域的一些原因,信息接受较慢,行员对整个私域营销发展没有一个较成熟的概念,相对于市场上的一些变化信息接受度也没那么快,也就导致在整个的客户经营转型上有点落后。

而在正式期的阶段工作上,可以将大部分银行的现状分为基础搭建、基本运营和精细化运营三种阶段;

基础搭建,基本上目前还是在处于系统开发以及企微各类功能开通和试行的一种状态,尤其是像一些分行,银行体谅非常大,再加上要链接配合行内自己的系统整合企微一起运营,所以前端的企微功能搭建和系统接口的互通,也是很多银行目前现状的一个痛点需求。

- 基本运营,行内已经将大部分的客户拉入到企微上,不管是客户经理的个人账户还是社群,现阶段的企微管理团队已经逐渐形成,同时也已经下面的支行或者分行形成统一的运营模式,有一定的标准化运营sop流程。

- 精细化运营,在这个阶段,基本上已经是比较成熟了,银行对于整体企微客户都已经形成单独且精准的客户标签系统,用户画像等,针对不同的客群有着不同的营销策略,也就是我们所说的客群精细化运营。

其中,对于内部的管控,银行也有着自己一套较完整的对于客户经理的业绩完成指标体系和奖惩制度。

当然,在整个的银行企业微信生态发展中,它的客户涵盖多类型,毕竟每个人都需要有银行卡,尤其是对于成年人,所以银行的客户类型有很多,我们都知道,即使做私域客户营销,也可以进行分类;

比如哪些产品比较更适合做私域,其中,信用卡相对于银行来说,是目前最适合去私域营销的一类产品客群。

原因在于,信用卡它的目标用户门槛较低,同时这类产品用户相对来说,对于一些权益的需求会更高,而信用卡刚好可以结合本地商家进行一些活动,给自己产品做了增值服务的同时,也给线下的商家带来客流;

那在现阶段所有的银行私域里面,招商银行目前它的一个信用卡私域社群体量是最大的,同时,个人认为,招商银行现状的一个本地化社群也做的比较成熟,基本上每个信用卡社群都是以某个商圈为单位进行搭建,群内客户非常精准。

03

那在整个的银行企微私域转型里面,我们总的可以将目前银行的私域模式分为三大类:总行直营、分行统筹经营,一线客户经理管护经营、分行统筹经营,分行直营中台经营;

总行直营:由总行搭建整个企微系统,授权各个分行管理权限,整个企微经营团队也是由总行进行全权完成,在客户上直接进行引流到运营转化。

这类比较适用于纯靠线上进行获取客户,因为体量足够大,可以依靠于线上进行经营持续带来新客户和维系老客户;然后因为是由总行直接团队进行管控经营,在整个的项目各个环节上上和运营成果的把控性会更强;

但他的执行条件需要总行有一个完善的远程经营团队,能够远程支持各个地区私域经营上的内部营销支撑,同时有较完成的经营策略和配套的营销工具系统。

分行统筹经营,一线客户经理管护经营:这类几乎也是目前大部分银行的一个现状,比较适用于中小型银行体系,由分行统筹经营内容和营销策略,再落地由一线的客户经理进行从客户引流到转化的具体执行。

那他的一个优势在于,因为是一线客户经理直接进行客户营销,在信息传达的过程会更佳的敏捷,同时,因为客户经理本身就是具体进行客户营销的人员,对于客户的一些需求和痛点他们是更为清楚的,所以在客户营销场景化会更加的丰富。

但同样,这类型的模式对客户经理有着一定的要求,比如执行能力,客户经理的稳定性,毕竟客户他们需要进行直接面向客户,在执行上要有自驱力,同时平常是由他们进行与客户联系,在稳定性方面也是需要注意的点,不然需要老是更换群管理员,这对客户来说也是一种不好的体验。

在分行层面,需要制定出针对一线客户经理长期经营客户营销的完整配套考核和奖惩方案,有奖励才有动力,有惩罚才有驱动力,保障客户经理的执行到位。

分行统筹经营,分行直营中台经营:由分行为单位,搭建整个企微的客户直营中台,分行统筹经营内容和营销策略。

这类的优势在于可以直接培养分行的客户经营能力,同时,可以将整个分行的客户进行集中运营;通常,大部分的一些分行前期都是采用的这种模式,因为需要进行实践得出结果,不敢贸然全部上线,只能由分行抽调一些客户经理组成经营团队,小范围或者本市进行试点运营,后续再进行全行覆盖。

同样,它的一个执行条件对分行也需要有一定的系统开发能力,如搭建直营中台的的系统,整个客户经营的策略和工具。

整体来说,无论是以上哪种模式,作为银行一定要学会打造属于自己的客户生态运营方法论,来实现最优资源配置,增强流量曝光、圈粉能力,以及高净值客群转化能力。而想要达成以上目的,企微数字换转型+私域营销是首要的一个步骤。

专栏作家

刘志兴 ,微信公众号:LZX的学习笔记,人人都是产品经理专栏作家。95后互联网人,专注社群/产品增长。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!