起点课堂会员权益

起点课堂会员权益被亿万会员骂到最多的行业,终于在2022年迎来了转机

被亿万会员骂到最多的行业——视频网站,似乎迎来了新转机。本文将以爱奇艺、腾讯视频、优酷、芒果TV为例,从拆解视角盘点视频网站会员体系的构建,一起来看看吧。

经过三月份峰会短暂地停歇后,我们再次回归到会员专题研究主线,今天这一期,我们将目光聚焦到会员争议最大、被吐槽最多的行业——视频网站。这期我们将以爱奇艺、腾讯视频、优酷、芒果TV为例,从拆解视角盘点视频网站会员体系的构建。话不多说,仍然按一贯的风格,我们直接进入正文部分,Enjoy:

01 视频网站发展现状

1. 长视频行业当前发展现状

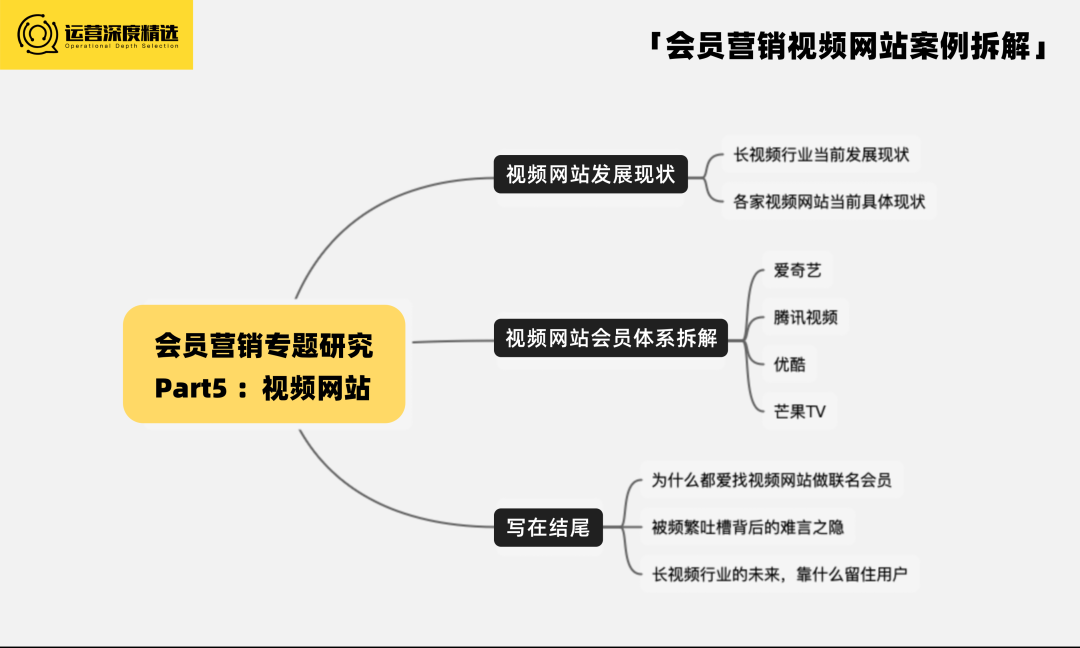

从市场规模来看:2012-2017年,我国在线视频行业市场规模呈现高速上升趋势,于2019年突破千亿元,预计市场规模会以平缓的增速持续扩张,2022年不完全统计将达到 1626.3 亿元。

图源:Mob研究院

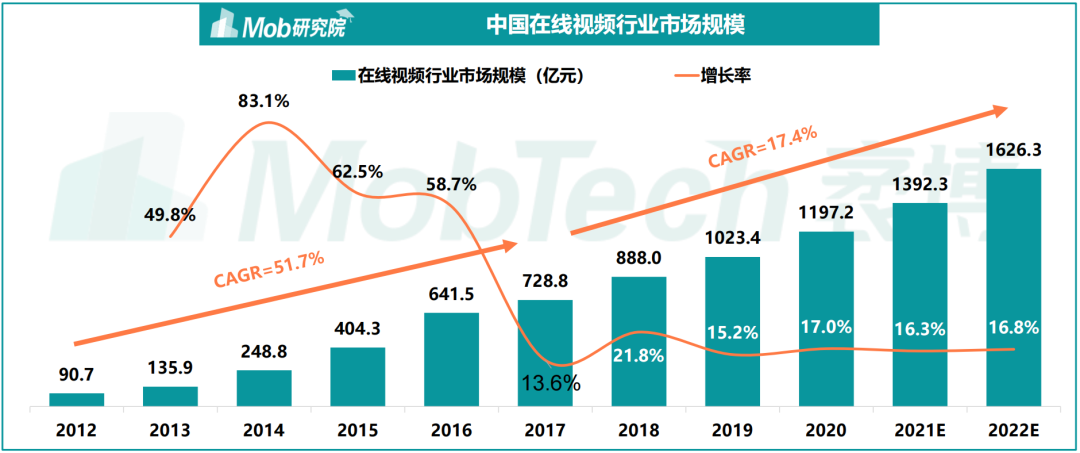

从活跃用户规模来看:目前我国在线视频平台月活跃用户规模稳定于 6 亿以上,寒暑假为使用高峰期,最高达 7.47 亿,目前在线视频行业渗透率极高,开始进入存量博弈阶段。

图源:Mob研究院

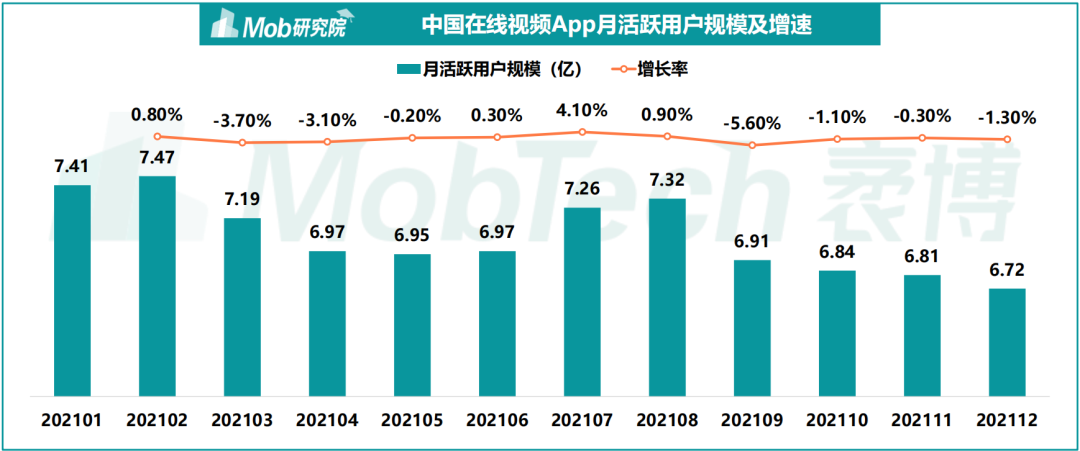

从营收构成来看:在线视频平台营收主要来源于C端用户付费和B端广告投放收入两个部分,其中付费会员的需求逐年升高,预计不久后用户付费的收入的占比会逐渐赶上广告收入占比,盈利模式将向会员付费端倾斜。

图源:Mob研究院

2. 各家视频网站具体现状

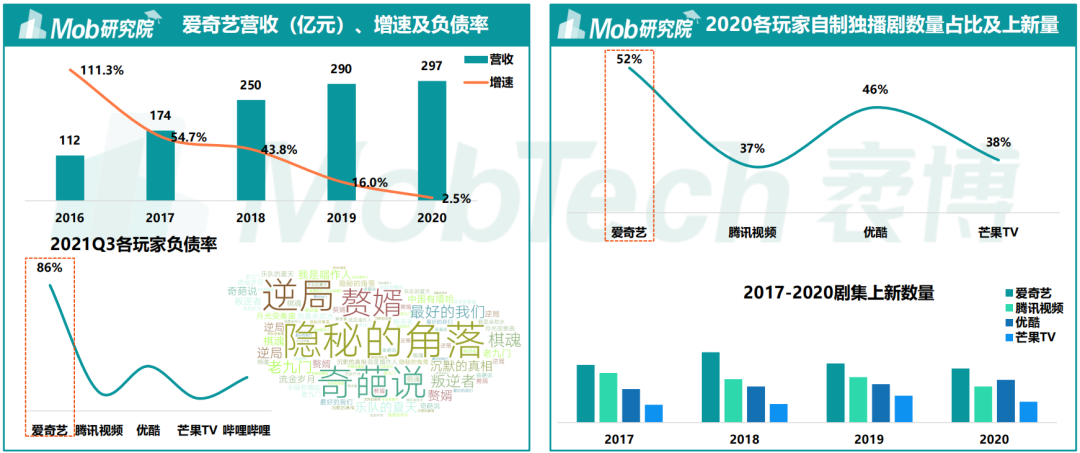

爱奇艺:从2011年推出付费会员,到2022年首次实现盈利,爱奇艺走过了整整11年。目前爱奇艺自制剧集内容已经成为“行业TOP”,独播及上新剧集数量为全行业No.1, 打造了较多口碑不错的剧集,逐渐成为中国版的“Netflix”。

图源:Mob研究院

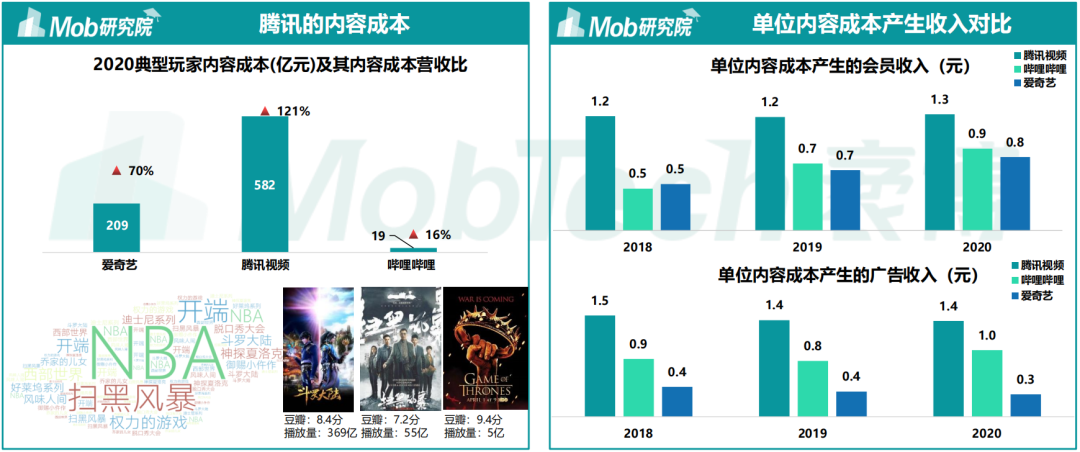

腾讯视频:作为花最多的钱买最贵的内容的平台,在2020年腾讯娱乐(主要为腾讯视频及QQ音乐)的内容成本高达582亿元,成本营收比为121%。同时下血本独家引入NBA比赛等全球内容、蓄力自制剧集,目前单位成本获得的会员与广告收入高于比其他玩家。

图源:Mob研究院

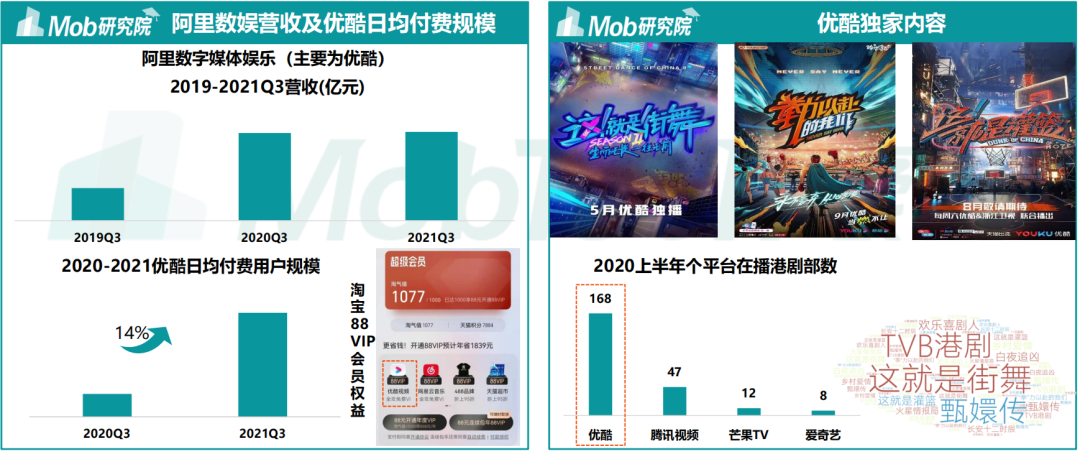

优酷:受益于优酷独播内容及与淘宝88VIP绑定合作,2021Q3日均付费用户规模同比提升14%。但拉长时间线回头来看,目前提升效果在逐渐降低。另外在内容端,优酷深耕“潮流竞技综艺”及港剧,在播港剧数量属平台之最,在激烈竞争找寻优势赛道。

图源:Mob研究院

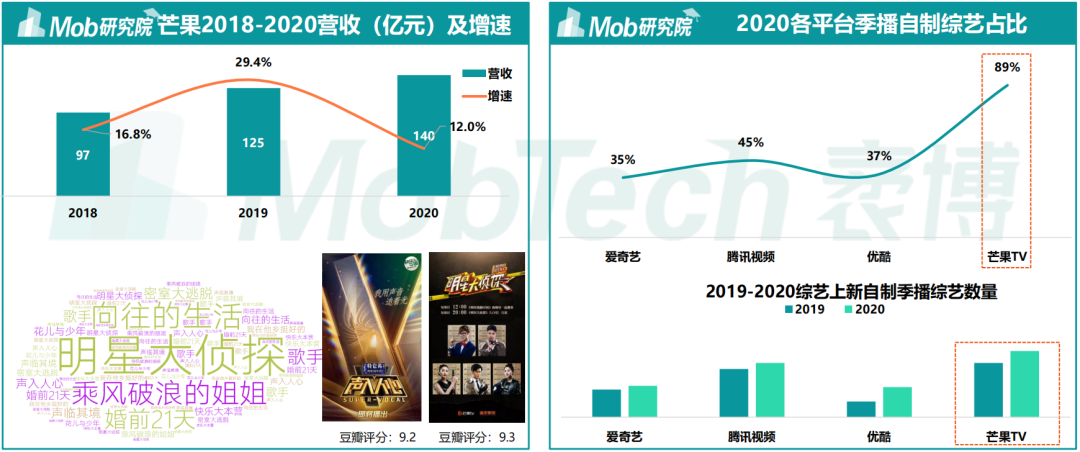

芒果TV:背靠湖南广电,芒果TV的内容成本较低,在22年之前是长视频领域唯一盈利选手。通过“明星大侦探”、“乘风破浪的姐姐”等高质量综艺,建立起综艺品牌壁垒。其自制综艺占比同行业最高,靠综艺深度挖掘用户付费价值。

图源:Mob研究院

02 视频网站会员体系拆解

1. 代表视频网站横向对比

在视频网站,我们以国内的爱奇艺、腾讯视频、优酷、芒果TV作为拆解对象,四个平台的会员经营情况对比,如下图所示:

我们依次来看各个视频网站具体的会员体系搭建情况:

2. 爱奇艺

(1)品牌简介

2010年4月22日奇艺创立,2011年11月26日启动“爱奇艺”品牌并推出全新标志。2013年5月7日百度收购 PPS 视频业务,并与爱奇艺进行合并,现为百度公司旗下平台。2018年3月29日,在美国纳斯达克挂牌上市。爱奇艺也是国内第一个吃视频付费服务这只“螃蟹”的公司,内容上聚焦自制独播剧集。

2月份,爱奇艺披露的22年财报数据,截至2022年12月31日,其会员规模达到1.2 亿,单季净增超1300 万,月度平均单会员收入14.7 元。2022年的会员服务收入为177 亿元、同比上涨 6%。

其中,第四季度核心的会员业务收入达到47 亿元,创历史单季收入最高值,同环比增长分别达到15%和13%。要知道,被CEO龚宇称为爱奇艺成立近 13 年流量最大、收入最高、影响力最大的《狂飙》彼时还并未上线,可以预见,爱奇艺会员业务的单季收入纪录也将很快被再次刷新。

(2)体系拆解

付费体系:爱奇艺会员主要分为黄金会员、白金会员、星钻会员三种,不同类型的会员只在端口数量上有差异,白金在黄金基础上增加了电视端,星钻则在白金基础上增加了VR、车载、智能家居等端口,也是目前端口最多的会员体系。另外,爱奇艺也做了更细分类目的会员、如学生版、体育版、FUN会员等。

成长体系:爱奇艺的成长体系分为7个等级,从V1-V7。在等级进阶后会额外送VIP天数奖励,除此之外则为基础权益上增加限制数量,例如并行下载数、电影点播圈、投屏券等,而成长值的获取主要是通过充值续费。

积分体系:爱奇艺会员的积分体系可谓简单明了,直接和消费完全绑定。充值不同时长的会员可以获得数量不等的积分,同时兑换出口暂时也只有商品优惠券,没有吸引力。

2. 腾讯视频

(1)品牌简介

腾讯视频于2011年4月正式上线运营。在线视频网站中,腾讯视频聚焦优质内容,目前片源最广,拥有丰富的优质流行内容和专业的媒体运营能力,是聚合热播影视、综艺娱乐、体育赛事、新闻资讯等为一体的综合视频内容平台。

从腾讯最新公布的2022年财报来看,截至2022年底,腾讯视频拥有 1.19 亿付费会员。另外据晚点 LatePost 报道,腾讯视频2022年全年收入超百亿元,并从去年7月起首次实现盈利。

(2)体系拆解

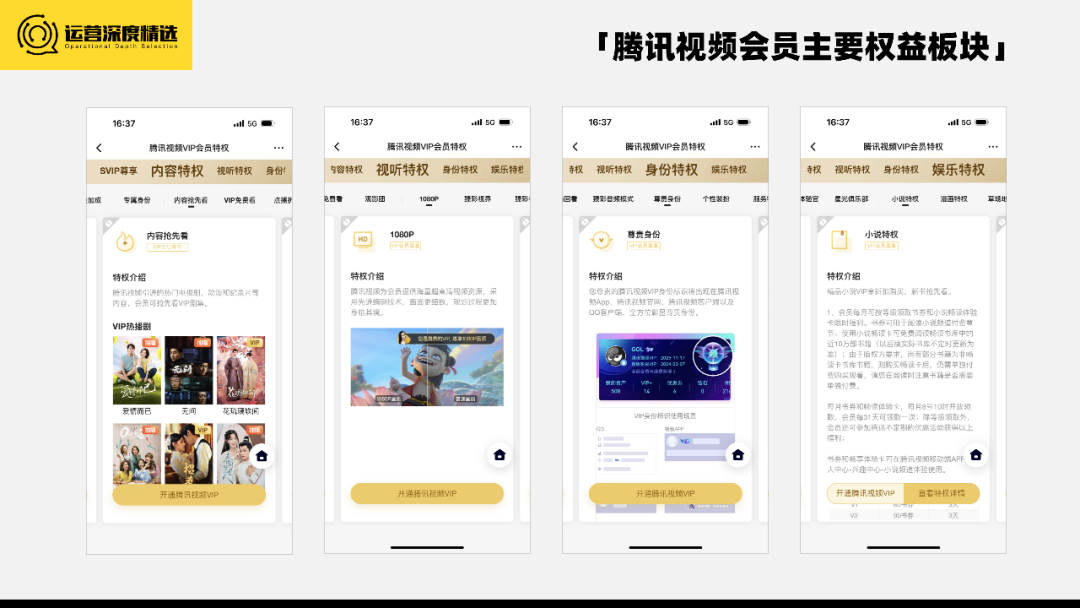

付费体系:腾讯视频会员分为基础款腾讯视频VIP和超级影视SVIP。两者之间的差异主要在使用端口上,后者增加了电视端。付费会员可以享受去广告观看、极速缓存、VIP独享剧集等内容视听权益。非付费会员也有基础权益,比如观看热门剧集等内容。

成长体系:腾讯视频成长等级体系从非会员到V8,共分9个等级,每个等级的权益在前一等级上叠加数量和范围。对于账号仅用来个人观看视频的会员来说,并无主动成长的动力,更多是随开通时间被动叠加。

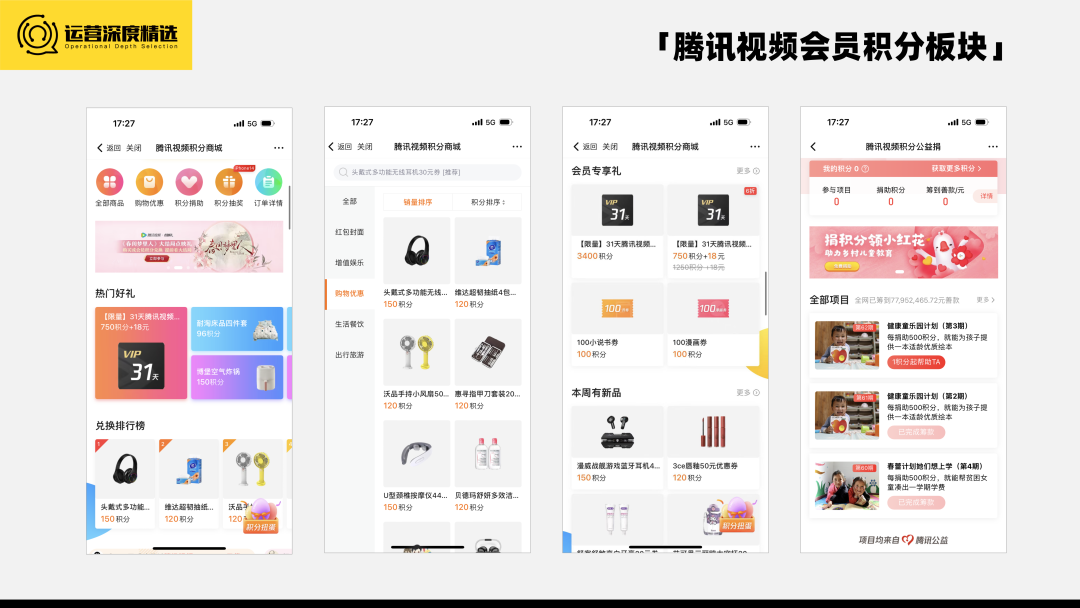

积分体系:腾讯视频的积分体系,用户可以通过观看视频、发表评论、分享活动等方式获取积分,同时,腾讯视频也设有积分商城,用户可以用积分兑换虚拟道具和游戏道具等。值得一提的是,积分专区联动腾讯公益做了“1积分起帮助TA”活动,同样的案例我们在亚朵酒店案例中也见到过,是很拉好感度的积分消耗方式。

3. 优酷

(1)品牌简介

2006年6月21日优酷创立 ,12月21日正式上线,现为阿里巴巴集团数字媒体及娱乐板块的核心业务之一,也是阿里巴巴集团“Double H(健康与快乐)”战略的组成部分。内容上优酷聚焦潮竞综艺及港剧,支持 PC、电视、移动、车载四大终端,兼具版权、合制、自制 、用户生成内容、专业生成内容及直播等多种内容形态。

今年2月23日,阿里巴巴公布2023财年Q3(2022年10月至12月)业绩显示,优酷的日均付费用户同比增长 2%,同时实现连续 7 个季度的亏损同比减少。

近些年,优酷虽然没有公开披露过具体的会员人数,但自阿里2022财年Q3(2021年10月至12月)起至今的 5 个季度,优酷的日均付费用户同比增长分别为 14%、14%、15%、8%、2%,会员增长出现逐渐放缓态势。

(2)体系拆解

付费体系:优酷的付费体系算是视频网站中最简单的,分为移动端的优酷VIP和电视端的喵酷VIP。但之前优酷也曾陷入自动续费风波中,吸引用户以1元开通VIP,后续按原价收费,且假设取消续费会按原价扣除原本已享优惠。目前类比霸王条款在各大平台都已下架。虽大家仍保留了低价开通自动续费的套路,也都可随时取消。

成长体系:优酷目前会员只设有VIP会员身份,暂时未发现类似等级的成长体系。虽然这种做法在视频网站是独一家,但放到全行业来看却很常见,例如之前线下商超的案例,付费会员通常会取代成长值体系独立出现。

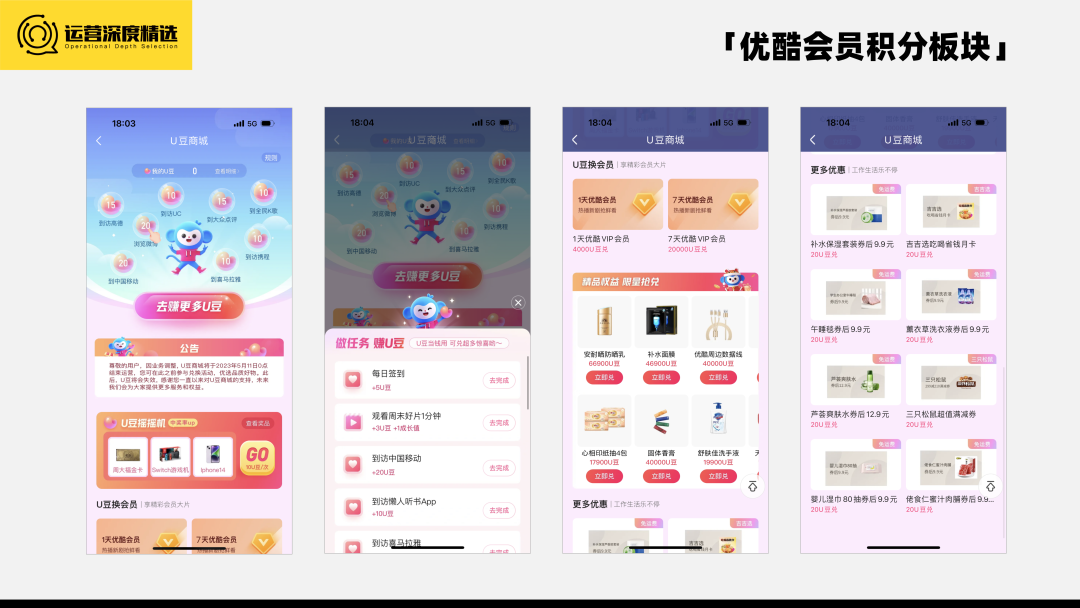

积分体系:优酷会员的积分体系以U豆作为货币,获取途径很多,包括每日签到、看片加豆、到访阿里系app加豆、任务获取等。和淘宝的88VIP一样,这也是生态会员体系联动的力量。消耗途径则包括实体物品兑换、会员兑换、周边合作权益兑换等常规途径。

4. 芒果TV

(1)品牌简介

2014年4月芒果TV上线,作为湖南广电旗下互联网视频平台,聚焦自制综艺,建立起了综艺壁垒,也是国内 A 股首家国有控股的视频平台。2017年芒果TV扭亏为盈,率先实现中国长视频行业盈利 4.89 亿。据芒果超媒数据显示,预计2022年净利润 17.9-18.9 亿元,同比下降 10.60%-15.33%;芒果TV会员收入同比增长 6%,2022年末有效会员规模为 5916 万,为历史最高。

(2)体系拆解

付费体系:芒果TV会员分为三类,分别为基础版芒果TV会员、升级版芒果TV会员以及联名版芒果TV限定会员。升级版加入了电视端会员,联名版则和热门综艺周边做了联名礼物。

再看基础版会员对应的权益,共分了8大板块,包含内容特权、观影特权、电商特权、身份特权、线下互动特权等,在前几者等基础上做了更细分的权益划分。

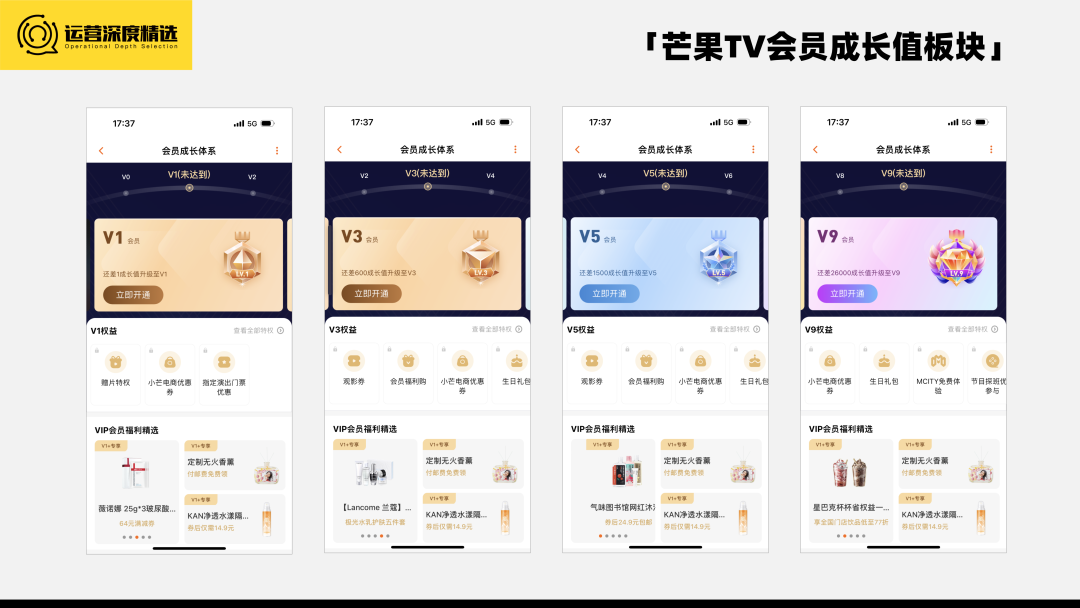

成长体系:芒果TV会员的成长体系分为从0-9,共10个等级,获取方式为开通会员成长值、每日成长值、任务成长值。每个等级享有对应的权益升级,但权益包除观影券外,更多是电商优惠券、周边权益等和视频观看体验无关的边缘权益。

积分体系:芒果TV会员也设有积分体系,会员可以通过每日任务、每日签到等方式进行获取,消耗出口则为兑换周边实物礼品、优惠券等。

03 写在结尾

1. 被频繁吐槽背后的难言之隐

要说被吐槽上热搜最多的会员体系,一定非视频网站莫属,且各家平台是“雨露均沾”、“不分伯仲”。在历来被吐槽过的问题,不限于“会员专属广告”、“超前点播”、“会员费涨价”、“自动续费”、“投屏限制”等。这也难免导致好不容易教育出的付费用户如今为了不被“割韭菜”而转为免费,甚至为“盗版”找到了某种正当性。

问题的根源大多是为了营收压力而导致的业务动作变形。在前文中我们也提到,在2022年之前只有芒果TV一家背靠湖南卫视实现盈利,“爱优腾”亏损了长达十多年,直至去年爱奇艺、腾讯视频才首次实现扭亏为盈。除了因营收变形的动作外,一些问题的背后平台也存在难言之隐。

以最近一次上热搜的“投屏限制”为例,背后还牵扯到了另一个问题,会员在不同端口观看的收费。习惯在电视端看视频的朋友,一定会发现,视频网站到了电视端全都改了名字。腾讯视频变成云视听极光TV,爱奇艺变成银河奇异果TV,优酷变成酷喵TV,B站变成云视听小电视,当然,最值得注意的是会员价格相比移动端也贵了不少。往下深究原因,就到了行业成立之初的政策问题。

早在2011年,广电总局发了7张互联网电视集成服务牌照给到中央及部分省市电视台,互联网视频平台只能选择和有牌照的机构开展电视端的合作。这就解释了为什么往往购买了手机端的App会员却不能在电视端使用,包含电视端权益的会员价格更高,因为内容版权方不能直接在电视上提供内容,多了集成播控和内容服务机构的分成成本。

回到开头的“投屏限制”问题,站在会员端看,“我只是切换个更大的限制屏看为什么要限制?”,站在平台来看则是平衡多家合作方利益及相关政策的考量。当然事件的主角爱奇艺的CEO龚宇也进行了回应,承认了当初会员权益制定上的失误,也更加明确了接下来用黄金会员和白金会员对不同端口进行区隔。

2. 为什么都爱找视频网站做联名会员?

虽然被吐槽的声音不绝于耳,但在我们的会员专题研究完商超、餐饮、电商、酒店等行业后,发现大家做联名会员最爱找的还是视频网站。

归根到底,大家骂归骂,视频网站的会员还是真的香!背后不外乎三个原因,视频网站用户的受众广、需求高、价值感强。具体来看:

从受众上来看,视频网站的会员规模算得上是目前所有行业中,货真价实体量最大的了,上一篇酒店行业的会员规模虽然也上亿,但更多是一次性的注册会员,而视频网站是实打实的付费订阅制。且视频网站的受众和互联网主要用户群体基本重合,范围非常广。

从需求上来看,长视频仍作为目前大众消遣的主要内容形式,相应的会员需求也很大。从年初爱奇艺现象级剧集《狂飙》上线时,朋友圈到处借会员、甚至专门为了这部剧充值会员的景象中就可窥见。

最后是价值感,大家吐槽视频号网站时,少不了的就是会员费太贵,因此视频号网站的会员价值在用户心中也很高。对于其他行业来说,联名合作是可以走企业采购渠道,实际采购价格低于普通用户付费价格,这样就形成了“价值高、价格低”的杠杆,通过联名绑定,更有利于自身产品付费会员的转化。

3. 长视频行业的未来,靠什么留住用户?

会员用户对于视频网站的忠诚度,不在平台本身,而在于其承载的内容是否优质。

在互联网早期阶段,视频网站的商业模式大多是先将用户拉过来看免费的内容,再转化成付费的会员,但会员和免费用户并重的代价极高。后来大家发现,把这些钱投入去做自制内容,去做会员增长,反而代价还更低一些。

展开来看,早期(2009年-2014年)各家平台对于内容的获取均依靠外采,行业里曾掀起一阵版权抢夺大战,国内影视剧的版权价格从几千一集的白菜价一路飙升到上百万一集的天价。而烧钱也并未能解决的,是付费会员的转化率。因为视频平台自主排播权较低,通常要和电视台同步播放或晚于电视台播放,对用户缺乏足够的吸引力。

于是押宝优质自制内容,成为了各家平台寻找的新出路——以独家优质内容和抢先看服务持续转化付费会员,专注做会员的增长。

以爱奇艺为例,在内容净资产上,2019年 Q1 自制内容占比 35.7%,版权内容占比 64.3%;到了2021年 Q1 自制内容占比 53.3%, 版权内容占比 46.7%,自制内容成功实现反超。内容净资产变化的背后,爱奇艺财报中的几组数据同样值得拿出来看:在内容成本上,2019年为 222 亿元,2022年降至 165 亿元,降低 25.7%;在会员规模上,2019年为 1.07 亿,2022达到 1.2 亿,增长 12.1%;在会员收入上,2019年超过 144 亿元,2022年超过 177 亿元,增长 22.9%。自制内容占比提高带动的“一低两高”数据,让爱奇艺在刚刚过去的2022年扭亏为赢,改变了从成立起就持续亏损的局面,也成为了继芒果TV之后,第二家实现盈利的长视频网站。

单从上面的数据看,可能正在读文章的你感知还不强烈,如果回看去年创造这些数据的剧集:《人世间》《警察荣誉》《苍兰诀》《卿卿日常》《唐朝诡事录》《风吹半夏》,以及今年开年爆火的《狂飙》,你可能还专门为此充过会员。

(👆内部对于《苍兰决》爆红现象的拆解视频以上,就是我们本期「会员营销专题视频网站案例」的内容。参考资料:

[1] 2022年中国在线视频行业研究报告丨Mob研究院

[2] 爱奇艺历年财报数据丨爱奇艺

[3] 腾讯视频历年财报数据丨腾讯

[4] 优酷历年财报数据丨阿里巴巴

[5] 芒果TV历年财报数据丨芒果超媒

[6] 爱奇艺创始人龚宇:一个理想主义者的《狂飙》丨中国企业家杂志

作者:少波;编辑:文清

本文由 @运营深度精选 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

无论这几家做的有多好,都无法解决用户最大的痛点。