起点课堂会员权益

起点课堂会员权益京东百亿补贴为什么输给了拼多多?

在做促销运营上,同样作为电商平台,为什么京东百亿补贴比不上拼多多呢?这其中有哪些原因?下面一起看下笔者整理分享的文章,从中了解到其中的原因吧!

自从今年3月份以来京东也上线了PDD同款的“百亿补贴”,上线一个月时间内部管理层就说这个频道重新塑造了京东低价的心智,Q2财报显示整体实现收入2879亿元,同比增速近8%,好于卖方5%左右的增速预期。整体经营利润本季度为82.7亿,也显著高于市场预期的约60亿。

既然京东的财报业绩高于预期,并且也大幅提升了利润额,那我为什么还要说京东的百亿补贴做不过拼多多呢?

直接原因可以看到PDD的财报,同样是Q2总营收523亿元,同比增长66%;归属于普通股东的净利润为131.08亿元,较去年同期增长47%。也许你会觉得总营收上京东是PDD的5倍,但从增长率来看京东已经是增长放缓,并且PDD高人效带来的运营效率也让他的净利润比京东还高。

回溯京东今年为什么要做百亿补贴?

记得今年刘强东重新执政以来,说多快好省京东逐渐忘记了省这个最重要的要素,于是年初的时候就公司的各种调整动作频发,取消事业群变成事业部减少决策的长链条,让更接近前线的部门直接做决策,组织架构也做了整合性调整,当然淘宝也做了1+6+N组织架构调整,拼多多反而是除了去年开始的收缩多多买菜业务,开始做出海TEMU的业务外,国内基本没有什么调整和变化的消息传出。

一、那京东为啥要做百亿补贴?

可以归纳为3个原因,请记住,企业竞争归根结底是用户的竞争。

1. 提升用户活跃度和交易量

通过补贴的方式,吸引用户到京东平台进行消费,从而提升用户活跃度和交易量。你们肯定不知道,用户是最难搞的一群人,可能今年还在你平台买东西,过着过着就跑到其他平台去了,你不召回他呢?

他们可能永远不回来了,所以在平台的视角老用户的流失是非常大的问题,而在现在想要获取新客,尤其是大平台,那更是难上加难的事情,加上过去几年用户在疫情期间培养对品牌的好感和剁手感觉,想个办法告诉用户我们价格很便宜,来京东上面买买买,买不了吃亏买不了上当就成为了理由当然的事情。

2. 扩大用户群体,尤其是下沉市场的

通过百亿补贴的噱头,吸引更多用户到京东平台进行消费,从而扩大用户群体,尤其是拼多多那部分十八线城市的用户。京东物流已经能够很好的覆盖十八线城市了,但是这些用户居然不在京东上面购物。

这怎么想也开心不起来,于是争夺拼多多的那十八线城市的用户群体几乎成了京东必做的策略动作,当然原来的京喜业务也多次尝试做下沉市场但是效果不好,这不好不容易有个疫情后经济复苏的经济窗口期,借这个噱头让十八线城市的群体也感受到京东还是有便宜的商品的就成了顺理成章的动作。

3. 提升品牌影响力,唤醒记忆模因

最早京东的用户画像是小白,典型的男性用户群体想买什么直接搜到想买的,买完就走,一点也不想耽误,这有点像线上买菜,把买菜平台当工具用,买完商品你赶紧送来,我也不想多逛,但是京东在早期确实过于高高在上,以为我把物流的时效性做到无人可比,用户就会愿意为此花额外的费用,不在乎那一点点溢价,愿意为了节约时间而付出多一点的money,但也正是这种高高在上的感觉淘汰了一大批不愿意为此付费的用户。

当然这也是拼多多崛起的原因之一,那回到2023年京东在思考着我凭什么能够把以前觉得我贵的用户拉回来,当然自我感觉也不贵呀,你们不来我这里购物,一定是你们想不起我了,实话说我也是2年以上没有使用京东了,随着各大物流公司提效,规模化,在一线城市收一件快递也没有差那半天一天的,所以我逐渐转移到了淘宝和拼多多上购物了。

回到京东的自我判断,用户不来平台购物、下单了肯定是因为用户记不得我了,所以我要搞点声量让用户想起原来我还在,并且我这里的商品是全网最低价。

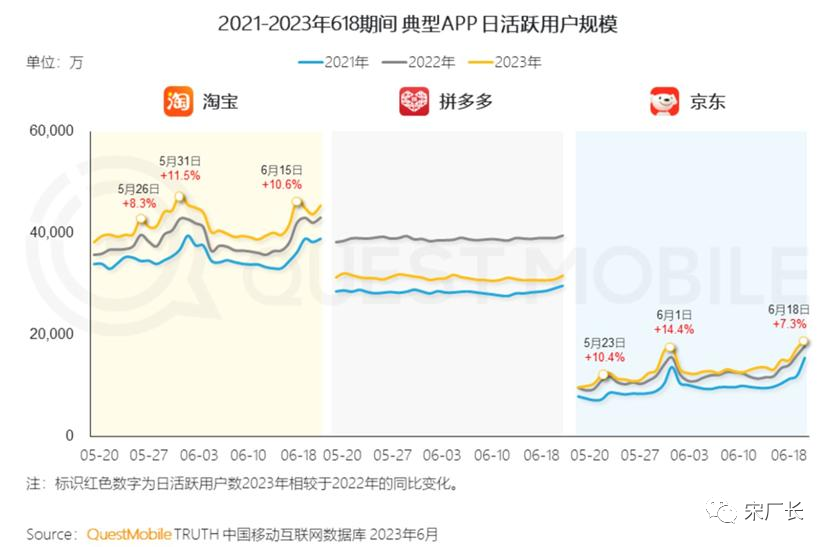

对比三家电商平台,DAU并无明显增幅,理想很丰满,现实很骨感,我们直接看三家主流电商平台的DAU数据,

2023年京东的DAU虽然比过去两年要高,但是也就高那么一丢丢,反观拼多多在2022年DAU首次超过了手淘,淘宝在如图所示的时间段内超过了过去2年的增长,当然这也跟戴珊内容化战略有关系那就是另外一个话题了。所以结论很明显,京东原先想要达到的3个目的,如果要反映在用户的体量和活跃度上,那反映的作用是微乎其微,可以忽略,也可以判断非百亿补贴带来的增长。

我们再来看京东新CEO徐冉说的原话:关于京东的“百亿补贴”。其实在上次的财报发布会以及会后的沟通上我们也分享过,包括“百亿补贴”、“便宜包邮”、“秒杀”等等,这些都是京东整体用户体验和价格策略中让消费者会有明显感知的具体形式和动作。

我们也想强调,其实在打造京东整体“天天低价”的用户心智上,“低价”是我们交付给用户最终的结果和体验,这些其实都是基于我们长期以来在供应链上不断的积累和投入,换来的是更高的效率和更低的成本优势。

所以在供给侧,一方面我们会不断完善京东的开放生态,提供更加丰富的价格带、更丰富的品类和商品,包括品牌商品,也包括白牌商品等,(惠及)京东不同层次的消费者。同时,我们也会继续通过自身的供应链优势,持续释放规模效应,将经营效率的节省让利给我们的消费者。因此,京东做“天天低价”的基础其实是EDLC(天天低成本),即我们的成本会更加低一些。

实际上,这点我对比两个平台的百亿补贴频道,感受不到!

收集过一段时间618的两个平台的价格对比信息,同样是补贴iPhone,京东会选择避开拼多多一直补的机型、内存、颜色,很多时候不会直接跟拼多多硬刚同款更低价,也就直接避开了价格战。

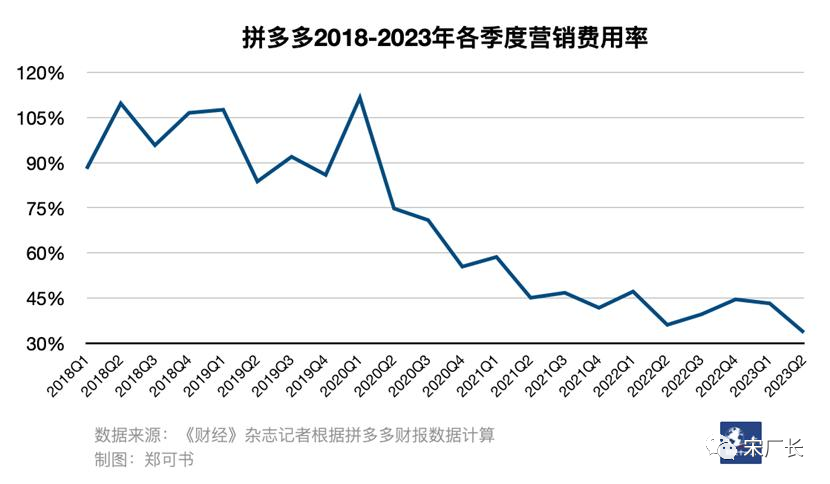

京东的核心品类是手机和数码家电,带电类交易占比超总金额的一大半,如果要求都选择手机和数码3C的主流商品,再加上要求价格是全网最低的话那几乎没有商家会愿意跟京东一起玩,所以京东肯定要补贴一部分,就像拼多多最早上线百亿补贴后,各种补贴费用加起来也是飙升到100%+,那个时候只管蒙眼狂奔,还管他啥亏多少钱呢。

但现在的京东显然不可以这样玩,于是他只能蹑手蹑脚的慢慢走,既不能够承诺给商家补贴非常多,生怕超过了自己能够承受住的范围,又担心财报上数字不好看影响股价。

反观拼多多是从生鲜、百货等类目崛起的,这些商品属于低价刚需,所以当他做“百亿补贴”的时候,主动选择各个品类的心智商品,也就是提到这个品类用户想得起的那几个品牌,比如手机中的苹果,白酒中的茅台,吹风机的戴森,这些商品的价值感很高,价格也高。

我一补虽然用户要补很多,但是用户也能记得住呀,于是早期拼多多的百亿补贴更像一个底层嵌入到拼多多的运营体系里面,而不是京东这样后天长出来的。

我自己对比了两个平台推荐的商品,明显拼多多推给我的也是按照这样的逻辑来推的,而京东嘛,推给我的商品吸引力还真不如友商。

二、两家企业的竞争优势在哪?

1. 供应链驱动vs流量驱动

京东是典型的从供应链驱动增长起来的,而淘宝和拼多多是流量驱动成长起来的模式。两者的区别在于成长的速度不同,京东成长的慢,亏损了十多年,这几年才开始盈利的,全国超过十万的员工(包含配送员),优势便是在这些年成长积累起来的全产业链的渗透和话语权,当然最终在用户体验上还是多快好省四个字;可是拼多多呢才几百号人,其他环节全部外包出去,运营效率高的离谱。

2. 中产阶级vs底层群众

如果说京东的用户是一线城市的白领,那拼多多就是十八线城市的蓝灰领。京东的用户群体有钱、没时间,拼多多的用户群体缺钱、有时间,从DAU也反映了拼多多用户是京东的一倍,如果相信国家规划的2035年人均GMP要破3万,那拼多多就是陪着一大群用户消费升级,慢慢变富的社会主旋律,而京东注定是想跟中产不离不弃的奢侈品品牌。

3. 自营三方vs纯粹三方

京东的店铺有三种,京东自营、品牌官方、三方pop,而PDD的全是三方,如果说京东可以用组合拳的方式售卖商品,那拼多多只能压榨商家做强资本主义,但是对于百亿补贴这个频道而言,还真是纯三方效率要比混合双打模式要高,京东得平衡三方的商品售卖呀,不能仅仅是扶持了自营的商品,而放弃了品牌和三方,久而久之如果品牌和三方在里面赚不到钱,那三方只能往其他平台去了。

4. 天天低价vs正品保证

京东说自己要做成天天低价的模式,我感觉这句话是帮拼多多说的,拼多多才是从白牌做起来的呀,以前打假谁听过要去京东打假?最早的淘宝、到中期的拼多多假货横行的消息外,京东一直是卖正品的呀,一家卖正品的电商平台,在消费者心中的首要印象肯定是放心呀,而不会是便宜,同一个用户对一个事物能够有一个心智就已经阿弥陀佛了,如果想要让用户同时记住你几个好,除非你是用户的亲戚朋友阿巴。

5. 京东取胜的机会在哪?

分析了一大波京东做百亿补贴为啥做不过拼多多,但是并不是说在其他方面没有机会的,《竞争战略》迈克尔波特提到成本领先战略、聚焦战略、差异化战略是企业竞争的三大战略,如果只要选一条,那一定是成本领先战略,成本领先意味着价格领先。

那京东如何把成本领先做到位呢?多年前,刘强东就参透了消费品行业,提出“十节甘蔗”的理论。刘强东认为,消费品行业的价值链分为创意、设计、研发、制造、定价,以及营销、交易、仓储、配送、售后等十个环节,其中前5个环节归品牌商,后5个环节归零售商。

如果十节甘蔗能够很好的连接起来,不求完美无瑕,但求一节一节不拖慢运营的效率和运转的流畅性,那能够掌握更多的环节,意味着企业的竞争壁垒越厚,京东要把十个环做好并且运转起来,注定是重的难的,也许未来还会有新的流量洼地,比如抖音生态下的洼地,但拥有越厚竞争壁垒的企业将越难被超越,

如果问用户需求有什么是不变的,那一定是想要更快的送到、更好的商品、更便宜的价格、更多的选择。

本文由 @宋厂长 原创发布于人人都是产品经理,未经授权,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

所谓百亿补贴,还是转嫁到消费者头上,不能开企业发票,不能开专票,实际价格与正常活动价,正好差个税。