起点课堂会员权益

起点课堂会员权益妥协的艺术——混排在商业化中的应用

在产品排序中,并不是我们想象的所有产品顺序排列,而是会有混排等多种方式。这篇文章,作者分享了自己做混排的思考,供各位参考。

广告商业化,做到最后本质上和销售是一样的,就是在卖流量,怎么把自己手头的流量卖出更高的价格。做过销售的朋友都知道,销售额=销售量*销售单价,商业化产品在做的也是这两件事,怎样从媒体里挖掘出更多的广告库存,以及怎样将这些广告库存以更高的价格卖给广告联盟和预算方。

怎样才能增加广告库存,无外乎就是增加用户数/增加用户使用时长/增加广告密度。增长产品只要考虑怎样多买量,用户产品只需要考虑怎样提高用户使用时长,商业产品需要考虑的就多了。加广告密度这件事情,说起来复杂,做起来一点也不简单。APP的容量就那么大,广告多占一块,其他内容就少一块,尤其是各种流的场景,用户每屏只能看到一条到几条内容,多曝光一条广告就要少展示一条内容。怎样去平衡广告的曝光和内容的展示,到底什么位置去展示广告,这就要引入混排的概念。

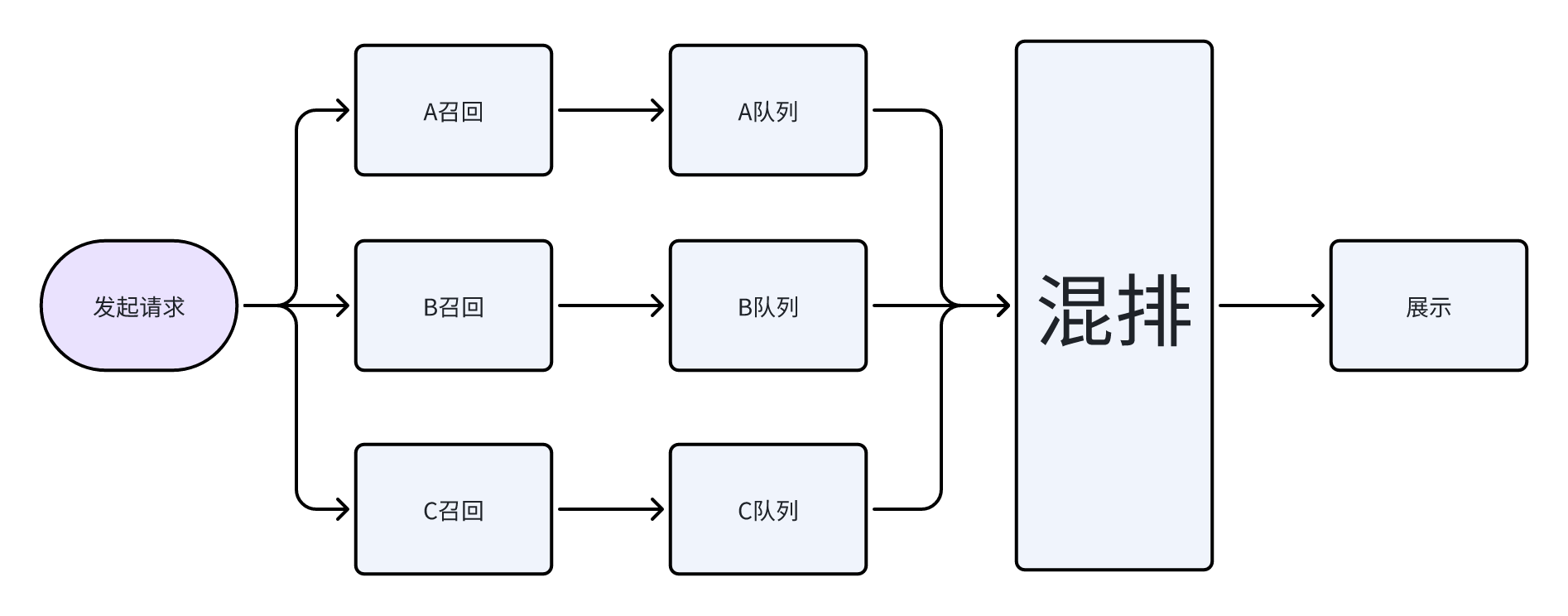

什么是混排?

顾名思义,混排的全称是混合排序,指将多路来源的内容,在某种标准或者规则下,排序到一个队列中。

目前绝大部分APP中,流场景内给到用户展示的内容都不是单一来源,简单的例如朋友圈,是朋友圈内容+广告。复杂一点的例如抖音,是视频+直播+电商+广告+团购,不同的内容来源于不同的引擎,由不同的组织和项目负责,但最终抢夺的是同一块屏幕。如何在各方中平衡利益,权衡利弊,并且使整体收益最大化,这就是混排需要去做的事情——建立机制,让各方能够在这个机制下维持运转。

从架构上来说,混排并不复杂。混排最核心最复杂也是最困难的部分,还是在于制订能够被各方接受的标准和规则,从而形成分配机制。

在早期的时候,混排内的位置是一般固定的。比如百度搜索,固定前y个位置为广告,这也很合理,毕竟百度搜索的自然结果,商业价值很小,全靠前几个位置的广告营收,因此只要有广告结果,前y个位置就由广告来曝光,用户体验只要卡相关性阈值就可以有一定的保障了。而信息流,一般都是a+x*n的形式,第a位为广告,此后每x个位置安排一个广告位,具体的数值则需要各部门互相battle,通过大量实验或者借鉴(抄袭)行业先进经验,最终由更高级别的老板拍脑袋决定。这种从上到下分配的机制好处是,规则定下来之后大家都别争了,内容部门去优化内容质量和相关性,广告部门提高预算水平优化转化链路,各方都在自己的一亩三分地里老老实实待着,减少内耗。

但这样的做法不能一劳永逸,一段时间之后各方又会产生新的矛盾。广告部门发现,广告主即使出价再高,也只能拿到固定的广告曝光,拿不到更多的流量,没有增量也就没有办法提高预算水平。内容部门则发现,很多时候即使广告价值非常低质量非常差,也可以固定的拿到好位置。最终各方对这样的排序都不满意。

而且这样的做法只适合单一广告+单一内容的形式,一旦混排的参与方增加,规则的制定就会变得更加的复杂和拖沓,每增加一个参与方,规则的复杂度就要上一个指数级。以抖音为例,抖音的混排队列里,不光有视频和广告,还有电商,直播和团购,不光是广告能带来收入,直播,电商和团购都可以带来收入。就算安排好商业的位置,这个位置是给广告还是直播,亦或是电商或者团购?如果好位置给了广告,那万一电商的佣金收入更高怎办?两个和尚还能抬水喝,三个和尚可就没水喝了,这四个和尚不得把庙烧了?

这些问题是所有参与混排的策略产品都需要去严肃思考的。

眼看着就要打的不可开交,大领导赶紧发话了:你们都是公司的栋梁,公司的未来看你们了,要和气生财。既然怎么排都不能让人满意,那我们就相信老祖宗的智慧——考试。中国人考了一千多年的试,在考试这件事情上是相当擅长的。

这时有人要说了,他广告部门考核的是收入,我内容部门考核的是用户点击,浏览时长,阅读完成率等等,这能一样么?这就是动态混排最核心的问题——以怎样的指标来评估价值。各方关注的指标是不一样的,很难找到一个共同的指标来做混排。

难题抛给了领导。但领导还是办法多,很快领导就表示:驾照还要考四门,混排当然不能只考一门。只要是参与各方关注的核心指标,都纳入考试范围,既要考收入相关的指标,也要考用户相关的指标,最后加权综合计算得分,各个目指标的权重由当前整体业务需要来进行设置。你们的功劳苦劳公司都看在眼里,只要你们好好优化,自然可以拿到好的位置。

统一标准加权计算得分后,内容也好广告也好乃至电商直播团购等各方都被拉到同一条线上去排序,固定位置时所面临的问题似乎都可以解决。商业侧只要加预算就能拿到更多更好的位置,商业预算不足时自然也能够将位置让给内容侧。而商业侧内部,广告电商团购等,只要拿出自己创造的商业价值,就可以排序,也不用担心低价值的广告顶掉高价值的电商。

似乎,一切都好起来了,吗?

问题显然还是存在的。首先是第一个问题。由于各方在己方内部排序环节使用的指标是不一样的,因此综合指标加权计算后,原有内部队列内的排序有可能发生变化,对于自然侧还好,对于广告侧来说,这是绝对不允许的。广告采用的是拍卖制度,排序的位置和商业利益直接挂钩,不能随意改动。

其次是第二个问题。综合加权指标,是由多个参与方关心的指标加权计算的。如果采用各方透传的预估指标来计算,那么各方都有动机去给透传的指标参数作弊。如果由第三方再去重新预估排序,那么对系统的性能会造成非常大的负担。

然后是第三个问题。混排队列里每一个item和ad是单独计算综合加权分的,但这样没有考虑到外部性,广告和自然之间会相互影响。原有的点击率转化率预估是基于内部队列,但广告和自然混排后,原有的排序被打乱,那么原本基于内部队列预估的点击率转化率就会变得不准确。

问题似乎没有解决,反而变得更加的复杂了。

经过多年的实践,对于以上的问题,还是有一些解决方案的。当然这些方案可能并没有“解决”,仅仅是方案。例如,在混排中增加曝光占比限制和多目标约束限制,以应对问题二,这种做法接近于一阶段和二阶段做法的综合,相比于二阶段,控制性更强,相比于一阶段,灵活性更强。再比如虽然还是混排,但是不去做综合指标加权计算,而是串行的机制,内容侧排序后,再由广告侧根据内容侧排序的队列,计算单个广告插入每个位置的预估效果,判断是否插入广告以及在哪里插入广告,这样可以针对问题三做出一定的优化。但以上种种手段都属于治标不治本的方案,一定程度上缓解混排面临的问题。

那有没有一劳永逸的手段呢。

这时候就要请出在线广告老流氓拼多多了。对于各位同行面临的问题,拼多多给出了简单粗暴的解决思路——我全都要。什么自然量广告量,通通拿去卖钱。拼多多的搜索不分自然和广告的,全部放在一个部门,同一目标,统一处理。这种做法从根源上就砍掉了混排存在的意义。

平台是要赚钱的,是要持续增长的,是要面对投资人的。在巨大的营收压力下,平台早期撒流量的行为一去不返,天下没有免费的午餐,也没有免费的流量了。原本商家通过好的产品和服务就能占据好位置的情况不复存在了。这个过程阿里也经历过,早期的淘宝还是有很多优秀的小商家,但随着淘宝营收压力越来越大,淘宝通过各种手段逼迫商家将用于产品和服务的预算投入到买量中,也迫使中小商家逐步从淘宝退场,转移到拼多多。如今拼多多也走上了一样的道路。这个世界是一次又一次的轮回,中小商家们在轮回中等待着新的平台来取代拼多多,然后被新平台赶去更新的平台。

其实不光是拼多多这样的电商平台,一些综合类平台也在探索这样的事情。比如字节搞了个“全域推广”,字节的官方介绍是:全域推广打破付费与自然的流量划分逻辑,释放全域流量价值,帮您撬动自然流量。标准推广是有针对性地优化付费流量,全域推广则不再区分付费和自然流量,而是以直播间整体ROI为投放目标,统筹并布局抖音信息流推荐、直播广场、商城、搜索等抖音直播间全域流量。

当然拼多多的做法是单场景流量全商业化,字节的全域推广是跨场景商业流量统一化,但底层的思路是一致的。

笔者之前在做商业策略产品时,内部讨论里也有类似思路,全平台对于大预算广告主做流量扶持,以期广告主更多的投入,同时减少自然流量分发,最终将自然量和预算挂钩——虽然没有直接计费,但自然量就这样被转化为商业量了。不知道这个思路有没有落地。

天下熙熙,皆为利来;天下攘攘,皆为利往。

在这个轮回的末期,商业战胜了内容,混排乃至流量的主导权最终又回到了商业侧的手上。

但社会是轮回上升的,在下一个轮回,内容又将重新站起来向商业发起挑战,并且拿回主导权。

这个轮回,会是AI么?

本文由 @rorain 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

在vivo南京吗博主

AI会加重商业化表现