起点课堂会员权益

起点课堂会员权益解读刘强东的运营账—京东开放平台仍有成长空间

文/苏龙飞

这是解读京东系列的最后一篇了,说一说刘强东的运营账。

说京东的运营数据,刘强东绝对是最开心的,因为这是他最拿得出手的数据,也最能够证明其市场份额及江湖地位。

不妨先来做一个场景模拟:刘强东坐镇京东的后台运营监控平台,看到京东的商品源源不断地从13个物流配送中心,调度发往全国460个城市,再由1.8万投递人员穿梭于这460个城市的大街小巷,每天将77万件订单送到用户手上,并从用户手上每天收到3.2亿元的货款。

此时的强哥,内心将是怎样的豪迈?昔日亲自扛枪打战的送货员,终于成长成了一位集团军元帅,指挥着百万大军逐鹿中原。

京东招股文件引用来自艾瑞的数据,证明其江湖地位:在全国电商B2C市场中,京东以17.5%的市场份额占据第二把交椅(头把交椅当然是占据半壁江山的阿里集团了);但在电商自营型B2C市场中,京东则是以45%的份额独占鳌头。

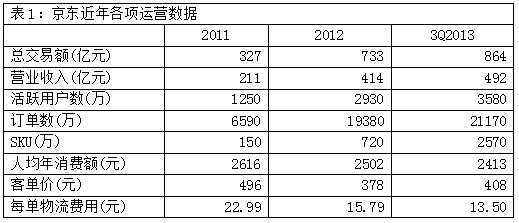

近几年,京东的各项运营数据都呈现出非常漂亮的增长态势:活跃用户数从2011年的1250万,增长至2013年的3580万;订单数从2011年的6590万,增长至2013年前三季的2.12亿;总交易额从2011年的327亿元,飙升至2013年前三季的864亿元;货品数量(SKU)从2011年的150万,增长至2013年三季末的2570万(表1)。

客单价背后的含义

横向比较京东与当当近几年的客单价(平均每个订单的消费额),京东大致是当当的4倍(图1)。这种差异,最大的原因是两家各自的基础不同,京东是卖3C电子类产品起家的,其单件商品本身的售价就比较高,百元至千元不等;而当当是卖图书起家,单本价格二三十元的图书,使得其平均单个订单的总金额一直难以突破100元。

近年当当向百货领域发力,按理售价更高百货类商品的丰富,应该能够有效提升客单价,但从数据来看,当当的客单价并未得到有效提升,这从侧面折射当当向百货类扩张的战略,实施得并不是那么顺利。

相反,京东近年向百货及图书领域的渗透则显得卓有成效,从京东客单价的变动可以体现出来。2011年,京东的客单价接近500元,2012年至2013年,其客单价整体下了一个台阶,大约在400元左右。这背后的主要原因是,售价较3C产品更低的百货类、图书类货品的大幅增加,整体上拉低了单个订单的平均消费额,说明百货、图书类商品的订单量增幅相当可观。

自建物流重资产

在招股文件中,京东骄傲地对外宣称“我们拥有在中国所有电子商务公司中规模最大的基础设施”,这个基础设施便是其自建物流配送系统。

其他绝大多数电商选择物流外包方式不同的是,京东自行投资建立了一个庞大的物流配送系统。目前,京东拥有总面积超过130万平米的82个仓库分布于34个城市,这82个仓库的货品,通过分布于全国13个城市的物流配送中心或投递中心的配送指令,配送至全国460个城市的1453个配送点,再由1.8万投递人员将货品从这1453个配送点分送至各大街小巷的用户手中。

京东遍布于全国的物流网络,皆由统一的后台IT系统实施调度与监控,该平台目前拥有处理高达每天3000万件订单,并记录为15亿SKU状态的能力。

这整个庞大的物流网络,目前依然在持续扩张中。根据京东的招股文件披露,截至2013年9月30日,其购置土地、仓库建设等方面的投资总计约7亿元人民币,并且计划在2014年底前将投资预算增加至24至34亿元。

由于自建物流系统,京东在前期的投资成本是巨大的,但随着其营业额的增长,规模效应逐渐显现。

横向对比一下京东与当当的近几年的平均每单物流成本,京东从2011年的23元下降至2013年前三季的13.5元,而当当则是基本维持在11.5-13.5元的区间(图2)。

由两家对比可以看出,自建物流的京东由于前期投入成本高,在订单量还不够大时,平均每单的物流成本较高,但随着订单量的增加,其平均每单的物流成本在逐年下降;但当当由于是物流外包,虽然其每单物流成本保持在较低水平,但也很难有下降的空间。可以预期的是,随着京东规模效应的进一步显现,京东的每单物流成本将会低于当当。

或许有人不解,京东自建物流、当当外包物流,但也不见的京东的获得了多少成本优势,况且前期的成本还高出一大截。但电子商务,涉及用户体验无小事,自建物流的用户体验肯定要大大优于外包物流。

平台收入占比有待提升

在互联网商业的世界,一条不变的法则就是“流量为王”,有了流量干啥都好说。这不,百度凭借自己无可匹敌的流量,其一年的广告营业额居然可以超越央视。

电子商务的流量,除了用来自己卖货,还可以用来帮别人卖货,而像阿里之类的,干脆就自己完全不卖货,开着场子完全由别人来卖,自己坐着收钱。

由于没有进货成本,没有仓储,没有物流费用,平台式B2C的毛利率肯定要大大高于自营式B2C。于是众多块头不小的自营式B2C也先后实施开放平台战略,自己腾出一部分场子,广邀第三方进驻,将自己富余的流量变现。

对比京东、当当、亚马逊,三家的开放平台收入占总收入的比例皆在逐年增长,但京东由于启动开放平台较晚,其平台收入占总收入的比例处于最低水平(图3)。换言之,京东开放平台收入还有相当的成长空间,因而对京东整体毛利率的拉升也还具有相当的潜力。

来源于虎嗅网 欢迎关注新财富官方微信:newfortune

- 目前还没评论,等你发挥!