起点课堂会员权益

起点课堂会员权益一文拆解P2P平台的用户属性、行为、运营策略

文章分享了关于P2P平台如何搭建精细化运营策略的一些想法与思考,希望对你有益。

精细化运营(或叫细分运营)是所有产品运营者常挂在嘴边的词语,因为任何一款成功的产品都有其成功的精细化运营策略,推动着产品更好地完成对用户的转化和留存。精细化运营,是针对不同用户,提供不同服务和引导。

由于每个领域的行业背景相差太多,精细化运营作为一种思考模式,更多的是需要结合产品运营者对其领域长时间的观察与认识。笔者曾在音频播客、手机、社区O2O多个领域工作过,目前换至P2P互金领域工作。每一次换领域都伴随着很大的学习成本,宏观上需要学习新领域的行业背景、趋势动态,微观上需要研究每一个业内术语,琢磨产品里每一个用户具体的使用场景。这段时间通常要维持3到6个月,才算入了行懂了行。

所以,跳槽的时候还是要谨慎再谨慎,不要轻易换领域。如果在一个工作岗位上干得实在不开心,可以尝试换到别的部门去。要在一个领域里慢慢打磨出自己对这个领域的敏感度,打磨出自己的知名度和影响力,形成背书。这个时候在职场上选择跳槽,才有要价的话语权。

稍微扯了点和主题无关的东西,下面回到主题,讨论P2P平台如何建立精细化运营策略。

一个产品的运营定位,用户是谁,他们的属性是什么,他们的行为动机是什么,决策依据是什么,这些都是设计运营策略之前就要考虑清楚的。运营者考虑清楚后,再根据不同的用户属性、用户决策、用户行为,制定对应的精细化运营策略。下面我们来拆解P2P平台的用户属性、行为、运营策略。

用户属性分析及运营策略

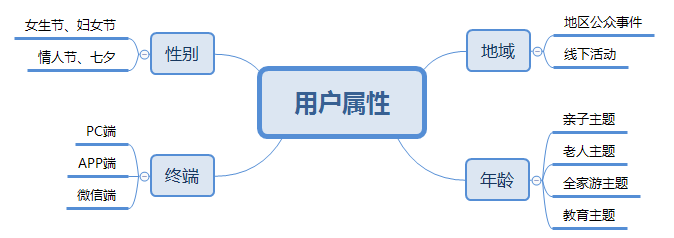

用户属性指用户各项“硬性”属性,主要分为地域、年龄、性别、终端几种属性。说实话,这几个属性在日常运营工作中的作用都不大,但在某些特定情况下,可以提供一定的参考价值。

地域属性

地域属性指根据用户的网络IP定位用户的所属地范围,一般只定位到用户所在的省份,在以下两种情况下可以发挥它的作用。

第一,影响力很大的地域性公众事件,比如最近四川九寨沟7.0地震。运营者不妨可以筛选出这个地区的用户送温暖(比如赠送加息券),送不了的话给用户发关怀短信安慰一下,也是能提高用户对平台的好感度。

第二,线下粉丝活动。运营者可以筛选出该地域的高活跃、高净值用户,并针对他们进行1V1的电话邀请,邀请他们参与公司定期举办的线下活动。

年龄属性

年龄属性指根据用户实名认证时身份证的出生年月日信息,判定平台用户的年龄范围。笔者所在的公司,投资者的年龄范围占比最大的是70后与80后,所以微博、微信公众号的热点不一定适用在P2P平台,因为这些热点更多是由90后与00后在贡献参与。

因此,不仅P2P平台,在一些别的互联网金融产品上(如银行证券类产品),推出适合中年人士的主题更有效,比如亲子教育主题、关怀老人主题、全家出国游主题等,去追网络上的热点反而作用不明显。

(图二,为微众银行的理财专题)

性别属性

性别属性也是通过实名认证时的性别信息,判定用户性别范围。这个属性配合着每年的女生节、妇女节热点可以发挥它的作用, 套路还是那样,筛选出特定的女性群体用户,针对性地赠送道具、推送关怀短信,给予用户特权。笔者所在的公司,今年就推出过针对女性用户的投资活动,活动效果也是不错的。反过来,在情人节、七夕节等男性大出血的日子里,也可以针对男性用户推出特定的节日活动福利,拉升男性用户的投资额。

(图三,为笔者公司的情人节活动)

终端属性

终端属性是根据用户的使用终端进行分类,通常有PC端、App端、微信端三种类型的终端。随着移动互联网的迅速发展,笔者所在的公司,通过手机投资的交易额(含App和微信)可以占到总交易额80%以上。有不少产品如51人品、悟空理财等甚至直接不开发PC端,只开发App端。

另外,因为微信端具备超强的社交传播基因与超低的投资体验门槛(无需下载App)。所以把微信端开发好,对传播产品与活动、获取新用户、做热点营销与病毒营销,都有很好的效果。

用户行为分析及运营策略

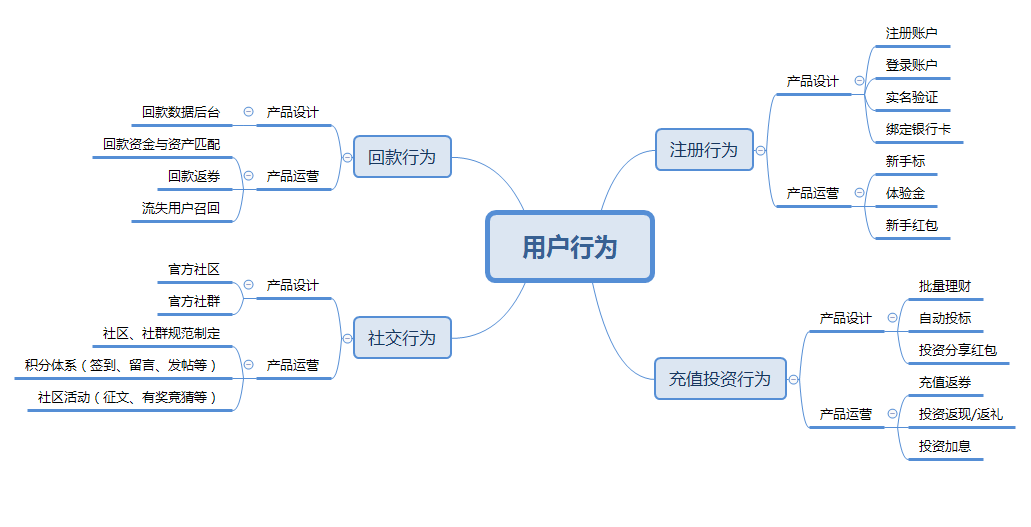

在P2P平台的产品运营中,相比用户属性分析,对用户行为决策进行分析更具有价值。如果产品运营的工作以拉新、促活、留存、转化进行分类,那么在P2P平台中,注册行为对应拉新,充值投资行为对应转化,回款行为对应留存,社交行为对应促活。

注册行为

狭义的注册单指用户注册账户,广义的注册包括注册账户、登录账户、账户实名验证、绑定银行卡四个步骤。这里每一个步骤的产品设计、用户体验都非常重要。但本文不花笔墨在产品设计的描述上,主要介绍产品设计以后的产品运营策略。

各大平台对注册行为的运营策略都是赠送一大堆代金券、体验金、新手红包,推出888元新手红包、16888元体验金等噱头吸引用户注册下载。同时为了促进新用户进行首次投资,各大平台都设有超高利率的新手标,但新手标通常无法和新手红包共同使用。新手红包的有效期一般为1-3月,投资期限一般为3月以上,是为了在用户体验完新手标后,鼓励用户续投平台的长期限标的。

在注册行为上,从不同市场渠道引来的新注册用户,需要及时跟踪投资转化率、续投转化率、人均投资额等数据指标,才能通过对比分析,不断优化自己市场投放策略。

(图五,为小牛在线的新手注册活动)

(图六,为微贷网的新手注册活动)

充值行为与投资行为

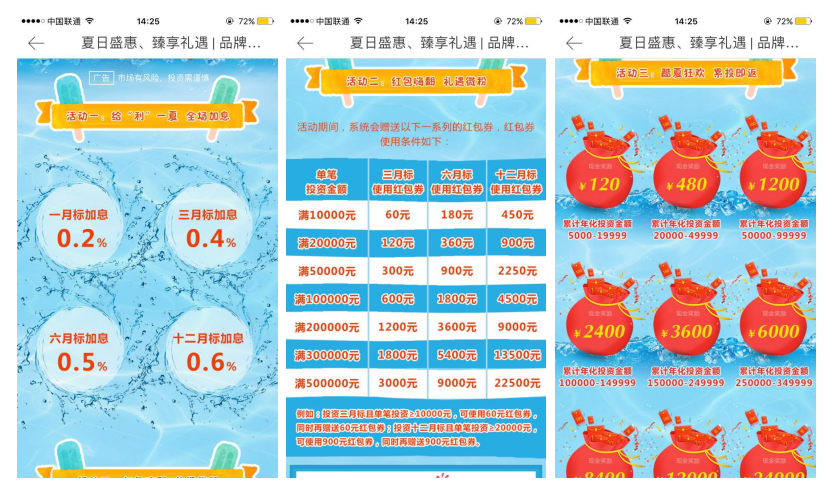

充值指充钱到账户余额,投资指投资平台的理财产品。充值行为和投资行为是相辅相成的,因为用户充值后下一步动作必然就是投资。产品设计上,可以做自动投标、批量理财、投资分享红包等功能,多维度完善用户的投资体验。

产品运营上,为了鼓励用户进行充值或投资,有些平台喜欢做新增充值返代金券,有些平台喜欢做投资直接返现金,有些平台喜欢做投资直接加息。上述任意一项都可以策划出一个独立的拉升活动,甚至可以混合着一起做,又做加息又发代金券又做投资返现,那活动力度就会非常给力。

(图七,为小微金融的投资拉升活动,含加息+代金券+返现)

许多运营觉得,只要公司经费允许,活动力度越大越好,活动内容越丰富越好。实际上,活动奖励力度过大,会造成恶劣的结果,用户被惯坏,对优惠券产生依赖。一旦停止送券,交易额会迅速降低,对日后的运营造成很大冲击。

这里运营需要做的是,长期对标的的满标速度进行数据对比分析。举个例子,假如借款人的借款需求是要求在48小时内进行放款,那运营人员的任务就是保证48小时内能从投资人获取资金。这种情况下,如果赠送0.5%加息券就可以促进投资行为完成任务,就没必要赠送1.0%加息券;如果不做任何活动就可以完成任务,就没必要做活动去赠送代金券或加息券。

慢慢的,通过对比分析不同道具刺激下的标的满标速度,就知道什么情况下,大概该做多大奖励力度的活动。有一点需要明确的是,所有运营的终极目标都是,不断地为产品为公司降低成本提高效率,最终在成本和效率之间取得一个平衡。

回款行为

回款指用户投资后,投资的本金或利息回到账户余额上。针对回款行为进行数据分析是P2P产品运营者的日常核心工作,因为这涉及到用户的留存。

如果用户在资金回款后立刻选择提现而不是续投,那么这个用户等同于轻度流失。如果用户轻度流失后超过30天都没有投资行为的话,那这个用户等同于中度流失,超过90天就是重度流失了。

实际上,虽然召回用户要比获取新用户的成本低的多,但实际召回的转化率会很低,已经流失的用户再次召回的难度很大。因此,在回款行为上,必须做好相应的运营措施,才能保证用户的留存。

这里保证做好两点,第一运营人员与资产部门人员做好协调配合,条件允许的情况下,回款金额如果以短期限为主,那平台就发布短期限的资产标的,反之如果以长期限为主,那平台就发布长期限的资产标的。

但P2P平台的竞争,本质上,一半是在资产端开发上的竞争,一半是在资金端获取上的竞争。很多时候,平台没有开发到好的资产,资产端就无法与资金端的投资偏好相匹配。举个例子,如果用户的回款资金主要以投资3月标为主,但平台目前仅供应12月及以上标的,假设用户的投资偏好是稳定的,那么这个用户就会选择将回款资金提现,去投资其它拥有短期限资产的平台。

面对上述情况,运营人员是不是就无计可施了呢?倒不是,这个时候运营人员能做的第二点,就是通过道具引导用户。继续分析上面的例子,运营人员可以针对回款用户发放仅限12月标的使用的加息券或代金券。在道具奖励的刺激下,可以部分挽留用户的资金,改变用户的投资偏好。当然,如果项目标的能以正常速度满标,就没必要做这种需要额外付出营销成本的运营手段。

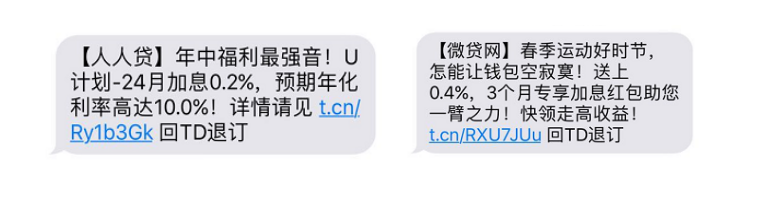

(图九,为各平台针对平台现有资产,发送针对性的加息福利及营销短信)

社交行为

社交行为分为两种,第一种是外部社交,指通过分享产品、分享活动的方式邀请好友注册投资;第二种是内部社交,主要指社区论坛和微信QQ群,供平台已有用户进行内部交流讨论。第一种社交行为,笔者在另外一篇文章《P2P平台如何搭建一个完善的邀请体系》已有详细描述,这里主要介绍第二种社交行为。

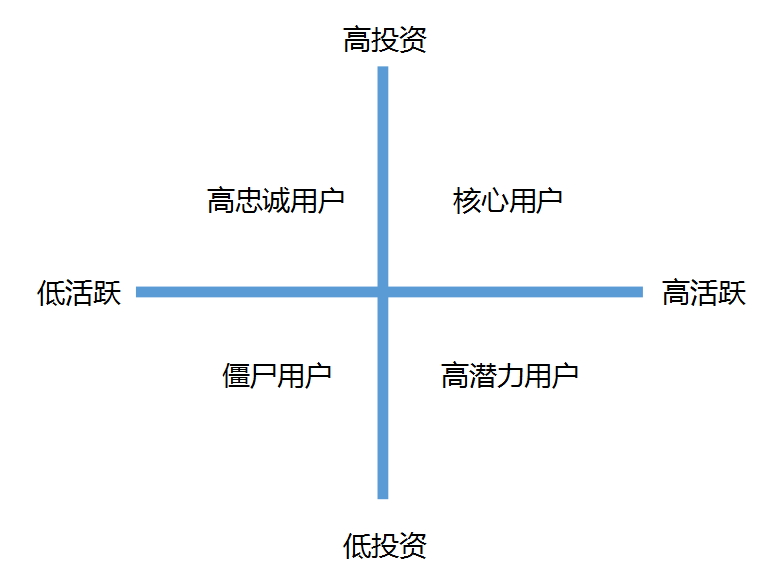

首先我们通过活跃度和投资额两个维度,简单给平台的用户分个类。

可以看到,在高活跃这一端的用户,对平台的价值是很大的,他们是平台的核心用户或高潜力用户。这群在社区论坛、QQ群、微信群活跃度很高的用户,大多都是一路上伴着平台成长过来的用户。基本上,平台上最近有什么活动或者利好消息,他们会第一时间传播;产品有什么缺陷,他们也会第一时间反馈;平台有时候做线下活动或者用户调研,也会围绕着他们转。

很多运营担心,如果平台一旦有什么负面消息,闹最凶的不也是这批人。虽然没有严谨的数据统计,但笔者的直观感受是,只要平台不“作恶”,没有存心做些坑害用户的事情,当社区或社群里出现了对平台的投诉或者误解,这一批用户不但不会闹,而且还会找理由帮平台辩解。

对于活跃行为的用户,平台运营策略的重点就不放在“转化”上, 而放在“促活”上,让用户愿意持续玩下去。常见的方法为,制定好社区或社群的规范,并辅助以签到留言、有奖竞答、征文活动等形式,建立起整套用户积分体系。

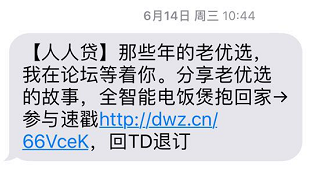

(图十,人人贷推出的论坛征文活动)

结语

近期,监管部门对P2P平台各种放大招,存管属地、禁债转、禁净值标、承诺“双降”才能备案,搞得投资人信心严重不足,某金所和某龙贷平台甚至出现大量债转挤兑现象。

笔者作为从业人员之一,也是倍感行业前景不明朗。但某种程度上,这对行业发展是一件好事,能留下的平台都是相对安全的。从自己工作的角度上看,不乱花钱、懂得精耕细作的打法,也才是值得推崇的市场运营打法。那种乱花成本打广告,新手利息设得极高,只会把羊毛用户都招来的平台,肯定也走不远。

(最后,用两张图概况本文的内容)

本文由 @绰号甄嬛的男人 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!