起点课堂会员权益

起点课堂会员权益互联网金融产品,如何搭建风控系统?

“为什么有人擅长在快速发展的时代掘金?”他们只是有玩转风险控制的能力而已。

一、什么是风控系统?

在金融服务二八规律的大背景下,很多低端、无稳定收入的群体无法享受银行提供的金融服务,这类群体据估算约有四亿人之多,这个数十万亿市场级别的需求缺口如何来被满足呢?

小额贷款作为新型的金融服务产品应运而生,被众多公司争相追捧。据统计高峰时期全国约有五千家现金贷公司(中国传销最多的时候才有一万家)。

小额信贷业务具有单笔金额小、单笔利润低、利润率高、审批速度快的特点,所以这项业务运转的前提是必须有一个能够基于用户的申请信息进行快速的系统自动化审批(人工审批太慢还、成本高)的系统,这样风控系统在这样一个风口领域就变成了最最核心的竞争力。

二、如何建设风控系统?

建设风控系统的思路跟所有互联网+的项目一样:将传统行业(信贷审批)中的经验和方法论应用于系统,让计算机自动计算原来需要人去判断的规则,所以第一个步骤就是抽象出传统人工审批的方法论。

人工审批的方法论分为以下几个环节:

- 准入政策(做的客户在法律范围内)

- 反欺诈(防止客户骗钱)

- 信用评估(对于好用户能借给他多少钱)

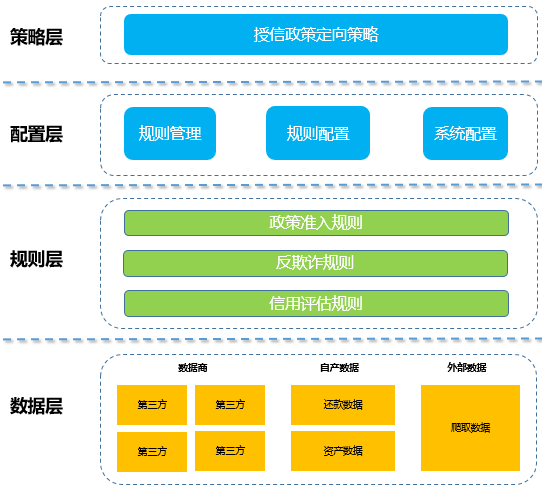

基于这样一套业务逻辑,系统需要在这几个层面上进行搭建:数据层、规则层、配置层、策略层。

1.数据层:

大数据风控的基础在于数据,这一层相当于大数据风控系统的基础设施,就像是盖楼时需要的钢筋水泥,全面、高质量的数据可以帮助我们准确地进行风险把控,大数据风控所用到的数据包罗万象,比如以下几个方面:

- 基础信息数据,最基本的用户四要素信息(姓名、身份证、银行卡、手机号),除此之外可以搜集用户学历、收入、家庭地址等基本信息,当然要求用户填写信息会影响用户体验,需要平衡这些信息的必要性和用户体验之间的关系。

- 用户的征信数据,这里的征信数据包括该用户是否在其他平台有过多头借贷行为,在非银机构是否有过逾期行为、有没有上过征信系统的黑名单等等。

- 运营商数据,通过运营商数据可以判断用户的设备是否有异常,比如入网时长、入网状态、每月消费情况、通话记录、短信情况等。

- 用户行为数据,包括用户的搜索记录、购买记录、社交数据等,通过这些数据可以判断识别该用户是一个什么样的人、有多强的消费能力、社会关系如何等等。

2.规则层:

这一层是系统重点的核心功能,帮助我们最终输出拒绝这个申请或是借多少钱,这里的规则包括准入规则、反欺诈规则、信用评分规则等。

政策准入规则基于以下几个方面进行设定:

- 政策需要:18岁以下的人不能放贷、大学生不能放贷等

- 催收需要:青海、西藏等少数民族催收也催不回来的地方就不要放贷了

- 系统测试需要:白名单规则,只放进来某些特定人群(适用于初步搭建的系统,后续有单独的测试模块就不用在这里做了)

反欺诈规则主要目的是识别用户是否有骗贷风险,有多大的骗贷风险,所以规则制定的时候可以通过基于用户画像维度:目的在于通过打标签的方法识别不同的用户群体的风险程度。

之所以对不同群体的用户进行不同的反欺诈规则,而不是对所有用户都应用最全面的反欺诈规则,原因在于两点:

- 使用越多的规则就会调用更多维度的数据,会增加用户的征信成本;

- 使用过多的数据会增加集群计算的负担,用户的审批时长就会增加。

所以对用户使用适当的规则判断就需要对用户进行分类,打标签,从而达到用最小的资源、最短的审批时长且尽可能全面地识别出用户的欺诈风险的目的,用户画像的标签可以按照用户还款行为、用户申请轨迹、用户基本信息等方面进行建设,给用户打上以下的标签,例如:

- 用户还款情况:已借还5次、借一次未还等

- 用户风险等级:(黑名单、灰名单、白名单)

- 用户欺诈风险等级(基于用户行为):用户行为异常、用户行为正常。

对于不同类型或组合类型的用户可以应用不同的规则包进行风险识别:比如首次申请的用户我们要判断他的基本信息是否造假、注册手机是否是自己常用的、平时消费水平如何等等很全面的信息,整体审批下来可能需要5-10分钟;但对于已经成功还款10次的用户,我们可能只需要判断一下该用户近期有没有被加入到征信系统的黑名单中就直接放款了,让用户享受秒批的快感(整个审批流程只需要5-10秒)。

对于小额信贷产品来说,因为用户申请的金额很小,但是企业需要承担获客成本、支付成本、征信成本、集群成本、人力成本等众多成本项,所以新用户(只贷款一次)基本是无法给企业贡献利润的,小额信贷业务的利润主要来自复贷用户,在这个前提下复贷用户的产品体验就很重要了,谁能给用户提供快速顺畅的体验,用户就会去哪家借款,所以平衡好复贷用户的风险和产品体验是小额信贷业务能否盈利的关键。

3.配置层:

这一层的功能主要服务于风控规则的快速迭代和系统的个性化配置,这一层的主要功能对于处于不同发展阶段的企业不尽相同,这里只介绍一些基本的配置功能:

- 规则管理:规则管理模块的功能包括配置不同规则包所包含规则的内容,比如面向特别优质的用户,我们希望提升一下风险识别的全面性,那就需要在优质用户规则包中增加除了黑名单之外的功能,这里的规则包配置就可以快速灵活地配置完成增加规则的操作,由于业务发展波谲云诡,欺诈手段变幻莫测,及时应对各种外界状况变得至关重要。

- 规则开关:由于各个单条规则需要调用的数据源不同,如果某条规则需要调用第三方数据源,而与第三方的对接可能由于各种情况出现异常或者成本变化,我们就需要灵活地调整在线的规则,为了保证自动化审批的顺畅,出现异常的规则要迅速下线,而面对识别出的潜在团伙欺诈要迅速上线审批严格的规则(如调整规则阈值,将非银机构多头借贷次数从20次调为0次)。

- 风控服务开关:风控系统的根本作用在于对于放款用户的风险把控,对于刚刚启动业务的公司来说,最担心的是团伙欺诈,在基础设施还不完善的时点,直接将审批闸口断掉是防范欺诈,降低损失的最后一招,所以这个开关可以让用户处于队列等待状态,既不完全拒掉(有可能错杀好人),也不通过放款,待系统准备好完善的防范规则再开启开关。

4.策略层:

这一层主要是对不同类型的用户进行授信政策的分配,比如对于新用户分配500元、10天的授信;对于1个月内复贷10次的用户分配800元,20天的授信;对于3个月内复贷10次的用户分配1000元、30天的授信。

在设计授信政策的时候需要考虑好影响因素,比如复贷时间周期、次数、金额、还款逾期情况等等,这样做的目的在于防范好深度欺诈用户和优待平台忠诚用户。

除了以上的基层系统服务,还需要其他的工具型产品来帮助我们更好地优化系统策略,比如AB测试工具、数据分析系统等等。

三、结语:

总而言之,大数据风控系统的设计目的本质上是基于数据的力量,防范用户欺诈,灵活多变地采取不同的应对策略,道高一尺魔高一丈,甄别出有欺诈风险的用户,为真正有需求的用户提供高体验的金融服务。

篇幅有限,欢迎各位后续进一步一起交流。

作者:稷钊,一线互联网公司运营从业者、用户增长深度玩家

本文由 @稷钊 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 pexels,基于 CC0 协议

大哥有公众号或者私人微信号可以加一下么?

公号:jizhao_growth

公众号找不到呢/

干货满满,尤其是针对不同类型的用户使用不同规则,提升复贷这一点,学习了

喜欢不如关注公号吧 不要错过后面的干货

可以可以 😉

怎么和您联系?有些问题想和您探讨一下。

vx公众号id:jizhao_growth

楼主这篇文章对风控的理解还比较入门,加我微信可深入交流,我微信:17612164484

老铁,你在规则层考虑加一个 【反作弊】功能 ,应对自己内部人的老鼠仓 。

哈哈,老铁没毛病

都是泪。吃过这个亏。。。

反作弊功能是什么啊?可以加个大佬微信了解下吗

规则层其实就是风控规则,配置层可以通过决策引擎来实现。

配置层和策略层是管理后台的功能模块的抽象说法吗

可以这么理解

谢谢,学习了

做风控产品经理的朋友加我微信T512425823,邀请你进风控PM一起交流学习

策略层是风控规则,配置层是配置规则的工具。这边用据测引擎就可以实现了,深入交流可以加我微信:17612164484