起点课堂会员权益

起点课堂会员权益P2P理财平台银行资金存管系统设计(下)

全文分为上下两篇,本文是下篇。上篇主要阐述了存管系统的必要性、产品经理前期工作以及对接的历程,见《P2P理财平台银行资金存管系统设计(上)》。下篇重点阐述了存管系统相关概念以及关键流程设计。

五、存管系统相关概念

5.1 存管账户类型

了解存管系统中的账户类型,对于理解业务以及资金的流转具有很大的帮助。江西银行资金存管系统中的账户包括平台账户与普通账户。

(1)平台账户

《互联网金融个体网络借贷资金存管系统规范》中规定:“网贷资金存管系统应具备为委托人开立资金存管汇总账户的功能。”江西银行为平台开设了手续费账户与红包账户。手续费账户与红包账户各有且只能有一个,红包账户用于资金支出,只出不进;手续费账户用于资金收入,只进不出。

近期存管银行方面要求,江西银行作为存管人,平台需要在江西银行开立资金存管汇总账户。平台对该账户不可具有任何操作权限,仅用于为出借人、借款人及担保人在资金存管系统中的资金流转进行清分结算使用。这个汇总账户将与平台的红包账户与手续费账户绑定。用户使用自己的绑定银行卡通过线下转账(比如网银),是先转到这个汇总账户,然后由汇总账户自动分配到该用户。(在该账户出现前,是直接从个人银行账户转账到个人电子账户)

(2)普通账户

普通账户包含出借人账户、借款人账户与担保账户。“网贷资金存管系统应具备在汇总账户下为每一位出借人、借款人、担保人等分别开立子账户的功能”。出借人开立出借人账户;借款人开立借款人账户。个人账户只能通过在平台在线开立,企业账户需在线下提交资料到银行进行开户。

担保账户是一类特殊的普通账户,当借款人无法按期履行还款义务时,需担保人进行还款。能够使用担保还款功能的前提是在标的登记时,需登记担保账户。

5.2 还款方式

还款方式通常包括先息后本、一次性还款、等额本息、每月还息到期还本等。不同的还款方式其利息的计算方式将会不同,在放款、还款时,其资金的流向也会不同。在存管系统中,产品经理需了解还款方式不同以及背后的资金流向。

5.3 资金流向

资金的流动包括实际的资金流与对应的信息流。P2P接入存管系统后,其全部资金均在银行账户体系中流动,平台无法参与到资金操作。平台仅能通过各种查询接口、操作回调记录用户资金相关的信息,所有的资金以银行记录为准。而平台方记录资金重点在于本地资金与银行资金一致。

本地记录资金变动的方式是生成本地资金日志。资金日志是产品经理需了解、熟悉的核心内容。在不同的场景下,不同的角色,将会生成不同的资金日志类型,且角色的资金也将做相应的变化。举例如下:

以出借人在本平台投标中使用加息券为例,满标复审后,生成一条“复审通过生成加息记录”,出借人待收金额增加。还款时,生成一条“还款获得加息奖励“的资金记录,出借人可用余额增加对应的金额,待收金额减少。用户获得的“加息奖励”是平台的红包账户提供。而在还款时,平台的红包账户生成对应的“加息奖励”出账记录,交易对手为出借人。

六、存管系统关键流程设计

本章节对涉及到存管系统的各个环节进行了重点阐述。内容即包括上线存管之初的一些设计,同时也囊括了后来的合规化改造。这部分内容实际上是全文最重点内容,涵盖笔者在产品过程中的一些实践和思考。

6.1 开户

开户即开通银行存管子账户,是用户进行投资前的第一步。开户需用户的姓名、身份证号、电话号码与银行卡号进行四要素验证,验证通过则开户成功。

存管银行在很多接口都提供了页面调用以及接口调用两种方式。在体验产品时笔者发现一些平台采用了页面调用。如果为了让开发省力,可以选择采用这种形式。但是,为了产品使用体验更佳,我们在开户页面(以及其他页面)能用接口就用接口调用的形式。

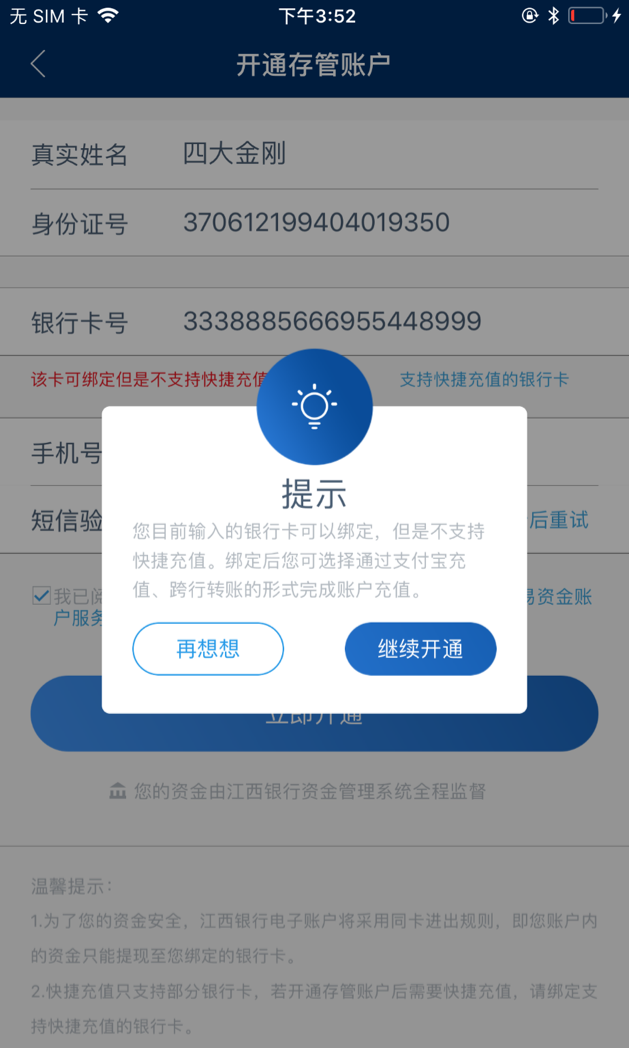

江西银行只支持10多家大型银行进行快捷充值,如果用户绑定了一张小地方的银行将无法充值,这会对用户造成麻烦。因此在开户过程中,我们通过页面以及弹出框对用户进行重点提醒,并引导其通过其他方式进行充值。(如下图所示)

识别用户所绑定的卡是否是支持快捷充值是基于卡bin表。在上线前,我们结合多个来源,最大程度汇总了最新的卡bin表。在实际工作中,我们依然发现有些卡无法识别,这需要不断更新卡bin表。

“存管人应该在自有网站页面为客户开立子账户”。也就是说出借人和借款人必须在银行页面上自主开户,不允许通过银行的接口来开户。因此在最近的升级过程中,我们将开户流程改造为跳转到银行页面输入银行卡号与短信验证码。当然一定程度降低了开户体验。

6.2 绑卡/解绑卡

存管系统提供了绑卡与解绑卡的操作。如用户要换卡,需两步操作:首先需要调用解绑卡接口,解除对原卡的绑定,然后调用绑卡接口绑定新的银行卡。

经过思考,我认为针对换卡2步比较繁琐,且绝大部分用户没有只解除绑定卡的场景。因此与技术人员讨论后,将2步改为1步操作,即展示给用户的是只能换卡操作,在用户在前端点击“换卡”操作时,后端先后执行了原卡解绑与新卡绑定的操作。

用户解绑卡的前提是:用户的账户余额为0且用户无债权关系存在。

这里有个“同卡进出”的概念。用户绑定一张卡,充值资金,因为账户余额不为0,则无法换卡,资金只有从原来的卡提出。提出后才能解绑旧卡,绑定新卡。这样的逻辑视为“同卡进出”。

6.3 充值

江西银行资金存管系统在对接之时支持快捷充值、第三方支付充值与跨行转账。相比与其他平台,其充值方式多,充值方式便捷且到账速度快。

(1)充值方式

充值方式这里有个成本的考虑。虽然银行按照快捷充值金额0.15%收取充值手续费,但在平台侧对用户充值免费。因此平台更加希望用户采用支付宝充值或线下转账方式。这也是为什么有些平台将快捷充值放在了最后一个。当然,优先考虑用户便捷性而不是成本问题,我们平台最终选择将快捷充值放在首位。

最近的合规化改造后:

- 不再支持第三方支付充值。

- 过去跨行转账可以由任意银行账户通过网银、手机银行充值到存管账户。调整后,只能通过绑定卡充值。

(2)线下资金同步

在实际业务中,很多用户通过线下转账后发现自己的账户可用余额没有增加,于是在涉及到资金的相关页面(帐户中心主页、充值页、提现页、投标页等)埋入了资金同步的接口。

6.4 提现

(1)提现路由

人行提供超级网银与大额转账系统。超网提现时间不限,额度限制在5万元内。人行大额转账系统支持单日最大2000万转账,但时间限制在工作日特定时间段(工作日前一天23:30至工作日17:15),超过特定时间段转账将被挂起而无法实时到账。

在很多平台的设计中,提现时需要让用户手动去选择走哪个通道。由于走人行大额转账系统需要提交联行号,一些平台甚至需要让用户去自己输入联行号。这些设计方式对用户来说都是一种困扰。

在我们设计产品时,展示给用户的界面就非常的简单。用户进入后,只需输入提现金额,将自动为用户路由最优的提现路径。如提现金额为10万元,提现时间在周一10:00,系统将为其选择人行大额通道。如提现金额为10万元,提现时间为周六14:00,则平台将直接拦截该用户的提现申请,并不会将其提现信息传送到银行。

(2)提现手续费收取

目前平台提现手续费收取规则为:每月有1次免费提现机会。如免费提现机会使用完毕,提现金额1000元内,收取固定金额3元;超过1000元,按照提现金额0.3%收取。

基于以上规则,在收取用户手续费时的计算就变得不再简单。首先要判断是否要收取手续费的问题。其次,如收取手续费,还要考虑“用户输入金额”、“账户可用余额”与“手续费”的关系。

(3)提现冲正

提现一般不能立刻到账,用户提现后,其提现记录中状态为“提现处理中”。银行会在提现申请后20分钟左右会返回提现是否成功。这个期间平台会不断的去同步银行侧该条提现记录的状态。当然,也存在一笔资金提现成功后,最后对账文件中显示该笔提现被冲正了。

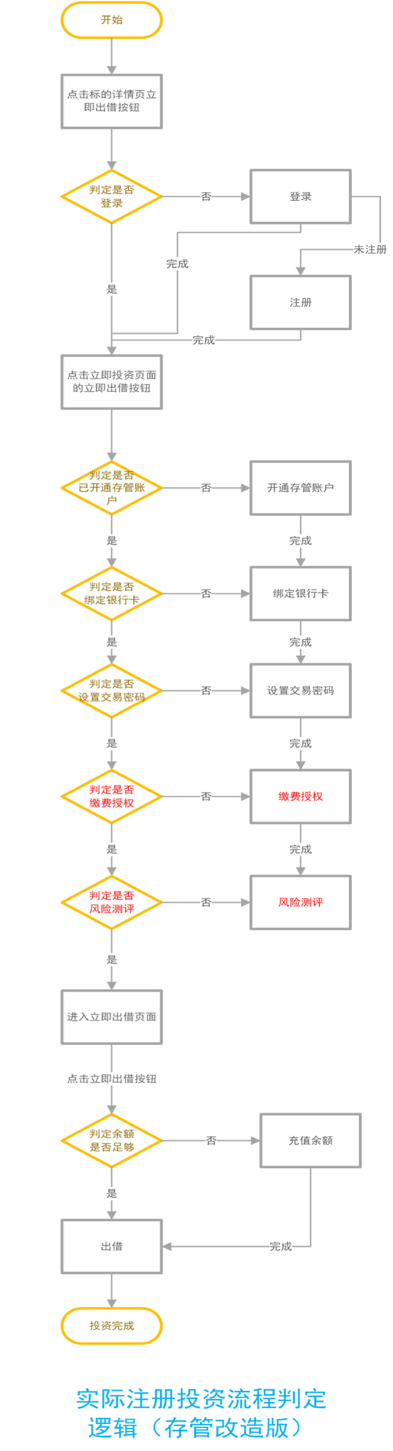

6.5 投标

广义的投标包含了用户主动投标与自动投标。狭义的投标指用户主动投标,这里说的投标是指主动投标。

主动投标相关的一些页面是前端功能点最多,逻辑判定最复杂的页面。这些页面涉及了开户、绑卡、设置交易密码、缴费授权等存管相关流程,同时包含了风险测评、投资者适当性、风险提示等判定。主要逻辑判定如下图所示:

在投标过程中的一些判定还包括:借款人不能投资、投资时间未开始或已满标、账户被锁定而无法投标、投过新手标无法再投等等。在产品设计过程,产品经理首先需对该部分的逻辑、流程烂熟于胸,并将这些逻辑转化成一个逻辑清晰的文档提供给开发者。

6.6 放款

放款即借款项目满标后,出借资金从出借人账户转入到借款人账户的过程,是整个交易流程中关键环节之一。出借人投标后,首先其投标的资金将被冻结。待满标后,平台进行复审。复审完成后,平台调用存管系统批次放款接口发起批次放款操作,投标资金解冻并从出借人电子账户划到借款人电子账户。此时出借人待收金额增加,冻结金额减少;出借人可用余额增加。

在放款环节,存管系统在8:00-22:00每两小时会批次处理一次,提前半小时预处理。例如在12:00正式处理,11:30开始预处理,可能在12:05真实处理。此时资金划扣完成,可能在12:10通知结果。这一环节,批次处理失败率较高,如果处理失败,则需通过后台操作再次触发批次处理。

6.7 还款

还款也是整个交易流程中关键环节之一。项目(最终或每月)到期后,借款人在前台发起还款操作。

(1)还款前,按照监管要求,借款人需进行还款授权,授权最大扣款额度以及有效期。

(2)还款时,首先要计算用户的应还金额。应还金额=本金+利息+(逾期利息,如有)+(其他可能要收取的费用,如有)。然后用户还款需要输入数字验证码,满足条件才能进行下一步:

- 验证码比对正确;

- 本期借款确认未还;

- 用户可用余额足够;

- 本期之前没有未还款的借款。

当借款人账户满足以上条件时,其还款金额将被冻结。平台调用存管系统批次还款接口发起批次还款操作,还款资金解冻并从借款人账户到出借人账户。至此,还款完成后,结束债权关系。

6.8 托管账户处理

一般来说,P2P平台在对接存管前都对接了第三方支付托管系统。原有的托管系统中有用户的账户信息与资金信息。对于在原有的托管账户中不同情况的用户进行了分别处理。

(1)在存管系统上线前,若用户在平台仅注册但未实名,则该类用户无法通过批量开通存管账户。需用户在存管系统中进行开户绑卡。

(2)在存管系统上线前,若用户在平台已经实名(无论是否有投资、待收),则在数据迁移过程中,对该类用户进行批量开户操作(但不绑卡)。该类用户进入到网站(或APP时),会提示让其进行绑卡操作。

(3)原有的托管系统支持“一个身份证+不同手机号”这样的多账户模式,但存管系统保证了姓名、身份证号和手机号的唯一性。于是托管系统中部分用户只能选择保留一个账户,将其他账户上的待收关系转至保留的账户中。

(4)对于原有的托管账户中依然有余额的用户,我们在其个人资产总额显示了托管账户的余额,并在提现页面,增加了托管账户余额提现入口。如该用户托管账户账户余额已经为零,则前端将不展现托管账户的余额了。

最后

致谢:感谢平台的相关开发工作者团为资金存管系统开发的付出。

声明:图中相关截图中的信息均为测试时使用的信息,非真实信息。

参考文档:《存管系统2.0接口规范》、《互联网金融个体网络借贷资金存管系统规范》

相关阅读

作者:游侠儿,微信公众号:游侠儿(youxiaer917),关注互联网金融、大数据,爱阅读爱健身。

本文由 @游侠儿 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自作者

这个写的真好!赞赞赞赞!

请教个问题:

为什么开通存款账户的时候,要输入银行卡号呢,这时候不是还没有开通,怎么会有卡号呢?

我理解的是用户申请开通存管的时候,存管银行那边直接给开通了一个账号,置于这个账号是什么,用户不用理会,因为也没有实物卡,这块有点不明白,请大神指教!

绑卡时输入银行卡号,其实是将开户和绑卡这2步合成了1步的。为什么要绑卡?你投资的话肯定要充值的,充值的钱就是来自与你绑定的银行卡。绑卡时输入的银行卡号和开户后生产的虚拟卡号两者不是一个概念。

感谢感谢,明白了。

若银行提供企业签约接口,是否不需要线下去银行办理,直接网站申请?

其实也不是纯线下办理。是我们平台将需要开户的企业资料收集整理好,填写好对应的申请表。然后交由银行,他们集中处理开户申请。

辛苦了

“如提现金额为10万元,提现时间为周六14:00,则平台将直接拦截该用户的提现申请,并不会将其提现信息传送到银行。”——不能改为延后下单吗?直接取消提现申请,用户岂不是还得找时间再次登录提交?

我们不拦,提现申请也要被银行退回的。因为不在通道处理时间范围内。

误会了。我的意思是系统将订单设为预定下单,到了周一10点再向银行提交。这样不用用户重复手动了吧?

首先,用户大额提现走不通,他是不是可以小额逐笔提现,这样快速到账。他非得选择下周一到账?这样做是否有必要?其次,对于提现申请在银行侧会各种校验(比如时间戳),所以提现的申请有有效期的,这种想法无法实现。

明白了,谢谢

“在用户在前端点击“换卡”操作时,后端先后执行了原卡解绑与新卡绑定的操作”——该操作是在用户填写新绑卡信息之后吧?否则如果新卡不支持,用户就不用解绑旧卡了吧?

你说的“新卡不支持”是指什么?是新卡不支持快捷还是不支持绑定。我姑且认为你说的新卡不支持绑定吧。但不存在卡不支持绑定这种情况,只要是储蓄卡都可绑定。 这儿在实践中会小概率发生新卡未绑定成功,但旧卡被解绑的问题。解决这个问题的方法就是,用户再去绑定一定卡就行了。

都包括。如果新卡不支持快捷支付(当前填写页能判断吧),用户可能会选择不绑定这张卡吧?此时可能出现的情况是:1、换一张新卡卡号输入绑定,2、还不如用原来的旧卡。

我想问的是,新卡信息填写是在解绑旧卡之前还是之后。

第二种情况下,你的流程旧卡是否已经解绑了?是否还需要用户重新绑一次旧卡。

新卡信息填写是在解绑旧卡之前。

满满干货