起点课堂会员权益

起点课堂会员权益从商业思维到设计策略:用设计赋能商业

设计赋能商业,不是用设计来改变商业策略,而是通过设计方法来优化、创新商业策略所映射出的产品体系。

一、商业本质

对于以经济利益为最终指向的企业机构来说,商业的根本目的是用有限的资源创造最大的利润。那么排除税率因素,获取最大(净)利润可通过增加总收入和降低总成本来实现。总收入主要来自企业提供的产品服务,而总成本则来自人力、运营、硬件、产品等。

行业影响力是每个企业的潜在价值,是企业获取优质资源的有力背书,提升影响力应是企业在商业规划中的重要一步。对于行业内的头部公司,可以相对容易获取优质资源和低成本资源,且有机会与参与头部群体的资源互换,也是间接降低了企业的资源成本。

二、为什么设计可以赋能商业

设计赋能商业,不是用设计来改变商业策略,而是通过设计方法来优化、创新商业策略所映射出的产品体系。商业环境下的设计职责是服务企业的战略规划和用户需求,而连接战略规划和用户需求的介质则是“产品服务”,因此设计的工作也可说是“设计服务”。

产品服务是企业在商业策略上的体现,如果说产品服务是连接商业和用户的介质,那么设计则是连接用户与产品服务的介质。虽然设计无法直接接触到商业核心,但是商业所映射出的业务需求(例如:产品形态、业务流程、运营活动、品牌传播、用户体验、合规服务等)需要通过载体来面向市场,而载体的形式则需要通过设计来规划并实现。

例如:一个商业体的诞生之初,需要vi体系来占据市场标识。在成长前期,根据业务形态、客群特征来规划符合公司发展方向、用户喜好的设计体系(包含互动和视觉)。

在成长中后期,则需要根据公司的阶段性规划和当前的实际用户需求,来对产品服务的表现形式作调整。而渗透市场则贯穿整个商业发展过程,包含品牌扩散、运营等。

三、从商业思维到设计策略

1. 细分商业需求

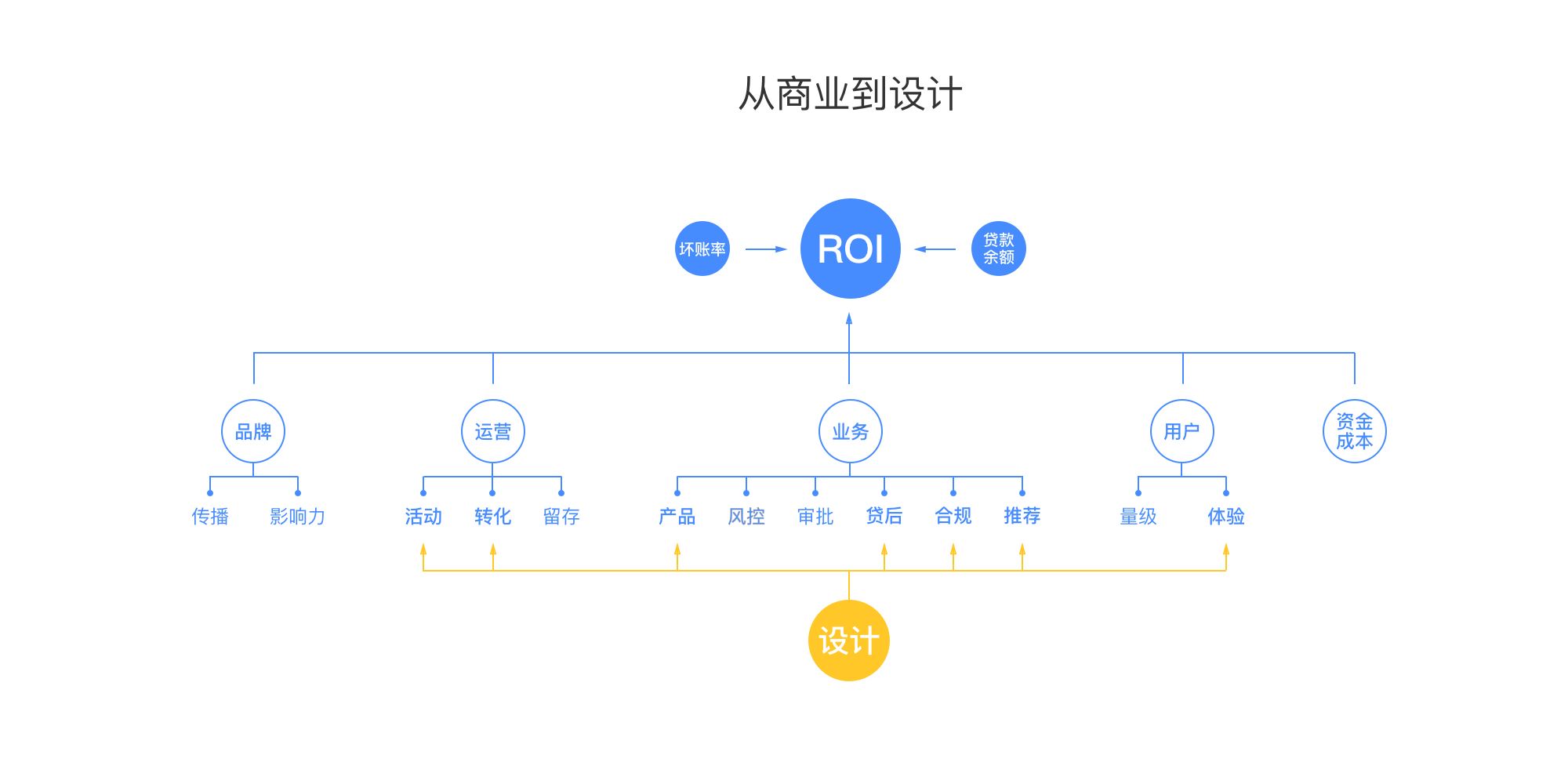

以消费金融业务为例:梳理出与ROI强关联的因素:坏账率、贷后余额、资金成本、用户、业务、运营、品牌。坏账率和贷后余额作为ROI的决定性因素,主要由后端风控模型和审批规则控制。因为风控和审批决定了用户质量、审核通过率和信用额度。

资金主要有以下几个来源:股东增资、经批准发行金融债券、同业拆借、金融机构借款、自身收益等,其中股东增资和自身利润的成本最低,随着监管政策的落地,行业内开始暂缓发行ABS,资金成本开始逐渐增加。

总体来说坏账率、贷后余额和资金成本这三类因素与设计的关联性较低。

在用户方面,可拆分为:用户体验和用户量级两个模块,用户量级由产品服务、审批规则、运营方式等共同决定。用户体验主要由两大块构成:操作体验和视觉体验。好的操作体验建立在逻辑正确的基础上,此处的逻辑应不违背用户的惯性思维。当满足基本条件之后,可探寻产品的情感化设计,在精神层面和心理活动上唤起用户共鸣。

设计规范是视觉体验的基础,包含系统规范和自身规范。一个产品体系在视觉表现上起码做到适应系统和建立自身规范,才有空间去延伸考虑用户喜好、设计趋势、流行元素。

在业务方面,可拆分为产品、风控、审批、贷后、合规,而其中的风控和审批的业务体系主要集中于后端系统,贷后与和合规则主要由人工干预,因此这四个业务在前端出现的概率较低,对于用户来说几乎处于无感知状态。

针对产品,它其实就是企业商业战略规划的表现形式。战略规划衍生出核心服务流程,那么产品(服务)规则所衍生出的各分支流程,则是支撑核心流程的“经脉”,而核心流程及其“经脉”则是用户最主要的触点,也是前端展示的重中之重。

在运营方面,可拆分为活动、转化、留存。线上活动需要通过终端设备面向用户,而线下活动需要通过物料面向大众,虽然形式不同,但是都需要通过设计将活动需求以图、文、影、音、虚拟环境等方式来触达用户。

转化则注重线上运营在无人员实时帮助的情况下,来引导用户进入特定的操作流程,并完成相应的操作。那么怎样引导、用什么方式引导、在什么样的时机下引导,则是交互设计需要着重考虑的地方。

在品牌方面,可拆分为影响力、传播。影响力很大程度由企业所产生的社会价值所决定,一个企业提供的产品服务能助力社会发展、改善人们的生活方式,那么其品牌影响力也会随之增强。

品牌传播效果,则更多取决于传播介质的形式及设计,越被受众接受并认可的设计形式群体效应就会越强,随之传播效率就会更高。

2. 引伸至设计

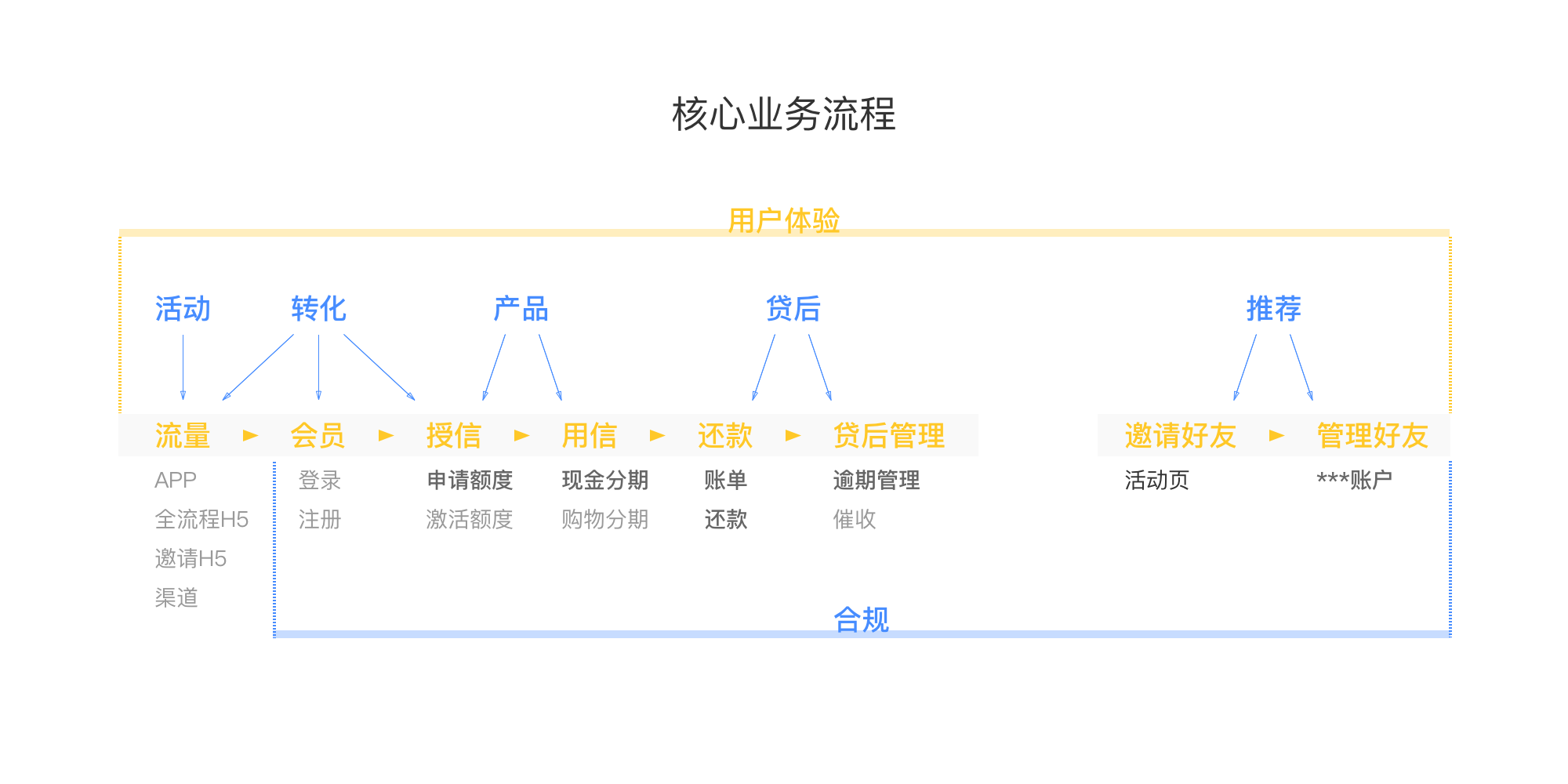

筛选出与ROI强关联的子因素,并将其与核心流程对应:

流量主要来自APP、H5、支付宝、渠道。将流量入口分为两类:可自主控制前端操作逻辑的为一类(APP、H5、支付宝),由渠道方控制前端操作逻辑的为一类。

对于可自主控制的平台,在设计层面上需要考虑在不同平台上业务差异的表达方式,同时怎样平衡所承载平台在前端操作及展示上的优缺点,把握各平台的流量转化节点,并完善节点的信息披露机制和交互方案。

用户注册成功后,个人信息录入到会员系统的对应ID下。由于不同平台的注册需求存在差异性,因此需要区分强/弱注册的信息提交,以及后期汇总至主APP时需要做的信息补充。同时,由于注册/登录时会启动相应的风险验证,因此对于异常结果的反馈需明确并告知处理方案。

授信分为申请流程和补充材料流程两部分。申请流程主要是收集用户信息、控制前端风控、获取用户相关授权、签订交易协议。从法务角度考虑,在获取授权和签订协议时,需要特别注意相关操作的合规性。

从运营角度来说,需要精简操作以降低每个步骤的跳出率。补充材料则是贷后管理的必要需求,管理逾期用户、降低不良率是提升ROI的基本要素之一,因此交互设计需要考虑使用怎样的机制,来将用户的操作成本降至最低,同时能够满足贷后管理的信息收集需求。

用户通过审核并完善资料之后,即拥有可用的信用额度。用信(即使用额度),分为购物分期和有消费场景的现金分期借款。目前购物分期场景主要在集团旗下的电商平台,且前端操作流程由电商平台控制。

而有消费场景的现金分期借款业务,才是APP和H5的核心业务,用户的信用额度(可用于购物和有消费场景的现金分期)对应一个完整的账户体系,而这个账户体系在前端,则由额度及其映射出的附属功能共同构成。

在所有附属功能中借款和还款(即账单)则是业务的核心所在,也是商业策略的体现,因此这两个流程的用户体验可能会直接影响公司的GMV。

贷后管理工作主要集中于逾期催收(短信、电话)。在设计层面上,可以通过提供逾期账单快捷还款方式、逾期账单紧迫展示等方式,来刺激用户的主观意识并引导还款,进而间接降低坏账率。

四、结语

用设计赋能商业,不是试图用设计策略去推翻boss的观点、去改变战略需求,而是洞察出商业规划所衍生的业务需求,通过设计方法来改善、创新各类需求进入市场的“方式”,进而推动商业发展。

本文由 @ bruce_z 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

值得多读几遍的文章,学习到了,很受用!

你好,想请问下你的这个图使用的什么软件做的呢

sketch