起点课堂会员权益

起点课堂会员权益互联网金融产品之风控系统

风险控制到底有哪几部分,又该如何搭建?本文主要是为新入行的互金产品提供一些帮助,enjoy~

最近网贷行业哀声一片,频频暴雷不断,搞得投资者人人自危,而借款者则是喜大普奔。

为什么会发生这样的事情?第一是国家降准降息,第二是中美贸易战,第三是浙江那边的摇号买房这一系的宏观和微观行为影响了整个网贷行业,这里不具体展开论述,因这篇文章是主讲风控系统。

这种时期,平台想要活下去,必须做好资产端的风险控制,而风险控制到底有哪几部分,又该如何搭建,这是我写这篇文章的主要原因,为新入行的互金产品提供一些帮助,下面就让我们一起揭开风控系统的神秘面纱。

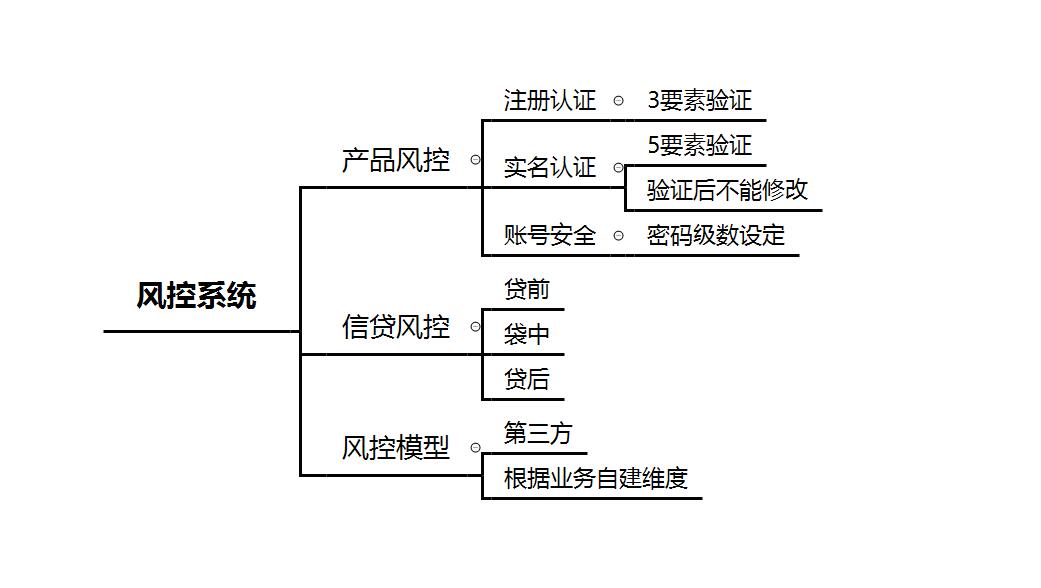

下图为本文大纲:

一. 产品风控

这里的产品风控是指平台核实投资用户真实身份所做的信息风控认证,通俗来讲就是核实你是否为本人和是否是本人操作。我们依次来看这3点:

1. 注册认证

这个做产品的基本都懂,要素有3个、手机号、短信验证码,密码,目的有4个:

(1)手机号是否真实;

(2)是否为本人操作;

(3)注册后的手机号作为唯一ID作为登录账号;

(4)密码作为之后登录的保障,就如你回家要用药匙开锁一样。

2. 实名认证

实名认证大家实在是太熟悉了,身份证、银行卡号、银行开户行、银行预留手机号、短信验证码,但这五要素具体要进行哪些验证呢?(银行卡号、银行开户行可归为一类,也可称4要素)这里我分为2点:

(1)银行信息验证

身份证、银行卡号及银行开户行这3个验证是验证你的身份信息、银行卡是否真实存在以及所属于那个银行,防止虚假银行卡,当然后台还有卡bin验证,每个银行都有对应的卡bin规则,这个可以自行百度。

(2)本人确认验证

银行预留手机号和短信验证码验证,验证这两个的目的有两个:

- 一是,看你的银行卡是否是你本人到银行亲自办理的,因为你亲自办理的银行卡,当时预留的手机号你肯定知道;

- 二是,确定是否是你本人亲自操作。如果是你本人操作,那60S内是可以收到并填写完成验证的。

这里补充一点的是:认证后不能更改身份信息,因为只有这样才能保证你的账户信息不会被别人篡改使用。

3. 密码设定

因金融是跟钱挂钩的,为防止被资金被盗的风险,密码分为登录密码和交易密码,这样就算你知道我的登录密码,但你不知道我的投资、提现时的交易密码,这样会把资金风险降到最低。

一般来说,登录密码是在注册流程所设置,交易密码则是在绑卡开户流程中设置。而金融行业的登录密码一般来说要比较繁琐,一般都是大写字母+数字+小写字母,必须满足6位以上,多种组合可增加密码破解难度,降低被盗号的风险。

二. 信贷风控

1. 贷前

在收到借款的需求后,要实地考察信息,业务人员要去核实借款人的信息。

一般来说,核实这家企业,如法人信息、营业的流水,营业执照、租金,近几年的银行流水、资金的用途等信息(这里拿供应链金融举例,如其他业务请结合自身业务出发)那到这些资料后,结合自己公司的业务模型和一些第三方的征信部门(同盾、百融/中国人民征信等),辩别真假后,来做评分,大体得出一个数值(如信用值、可借系数等)。

然后移交所有借款人所有的资料和初步结果资料给到风控部和法务部,风控部和法务部根据所给资料利用大数据风控模型,得出这家企业的年收入预增率、净利润、违约率、然后再根据法务部所查的一些法律纠纷等对维度加权算法最终得出借款金额,然后再由CRO等裁决团等复审通过后,则进入贷中流程。

2. 贷中

运营部门则要准备相关资料,要把这借款人的信息,所得出贷款的最终结果一一填写完整,如一些审计报告、资质、企业的一些照片、租金、一些审核后的资料等等入库做存档等等,还要把标放到平台上,标的信息也要完善透明,等待标满后,财务则去放款等等,当然这中间牵扯到一些合同条款等等,这里不做赘述,每个公司都没每个公司的业务流程

3. 贷后

贷后俗称贷后审查,款放出去,要确保能收回,所以这时要追踪借款的实际用途,安排人员进场跟踪,审核资金流向等等,如果逾期则采取法律等手段催收等等

下面我们来讲风控模型的搭建:

三. 风控模型

这里还是以供应链金融举例

信贷模型的业务模型,其实也是风控模型的一部分,这里用第三方(同盾等)排除掉一些黑名单上面的老赖。

因风控模型牵扯到公司的一些机密,所以我这边虚构几个维度来举例:

1. 接入第三方风控

一般公司风控模型的第一步是接入第三方,根据第三方的数据来初步排除老赖,因为第三方在范围上要比自己库中的信息要广一些,比你自己费时费劲查征信黑料做初步排除要省力得多,在这里也推荐业内做的比较好的几家,同盾,百融、芝麻信用、腾讯征信、鹏元征信等。

2. 建立数据维度(资料)

录入一些基本信息,如上传法人的身份证、结婚证,房产证、人行的征信报告、审计报告之类的信息等等。

3. 建立企业维度

收集企业的运营情况,如总资产、净资产、人数、员工工资、近3年的银行流水、上年初应收账款、上年初存货、上年度销售收入等,然后给这些企业信息、资金的周转利润等归类打标签等等。

4. 建立算法评分机制

用上述的第2点和第3点,来综合打分评贷,根据第2点,如他上传了审计报告,征信,加2分,然后根据第3点录入的信息算出一些利率,如算出存货周转次数=需要销售成本/平均存货余额,如果有这个利率则加5分,如没有减几分等等,然后根据这些评分+算出的一些利率、公式和借款次数、信用、资金回报率、营运资金、利润等维度相互打分,评级、归类、综合加权等进行加减乘除的运算、最终换算出贷款额度和违约率、等等数据。

呼~,终于写完了,在这里提醒大家一点的是,一切的风控体系都是以自身业务出发,请每个产品和CRO认真合规负责的搭建自己的风控体系。希望这篇文章能给初级的金融产品做个参考。

本文由 @光痕 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

登陆限制,允许几点登录,单点还是多点还是无限制?这个属不属于风控?另外除了贷款。购买金融产品时,除了认证验证外,还有其他类型的风控功能需要设计么?

讲的太表面了,没深度

水

太浅显了,应该是来自一个一般的网贷平台;最后一个算法评分只看到了表象:加几分减几分,而实际上评分是基于大量历史数据利用一定的模型训练出来的,最常见的就是逻辑回归

举例加减只因这是基本纬度

做风控产品经理的朋友加我微信T512425823,邀请你进风控PM一起交流学习

袋中,错错别字 😆