起点课堂会员权益

起点课堂会员权益P2P平台上,工资理财产品化方案是怎样的?

最近研究了市面上比较多的场景理财的产品形式,其中以工资理财/工资定存的场景最多,结合了我们平台的场景化理财的方案,跟大家分享一下关于工资理财的产品方案:

市场上有哪些平台哪些形式的场景理财产品?

一站式金融服务平台

- 京东金融:工资理财

- 微众银行:工资定存

- 理财通:工资定存+梦想计划+智能还款

- 蚂蚁财富:工资定存+心愿计划+还贷

- 苏宁金融:工资定投+定时还贷

- 平安口袋银行:工资定存+智能还款

- 小赢理财:工资定存

纯理财(P2P)平台

- 简理财:梦想计划

- 向上金服:工资理财+梦想计划+定期还款

场景理财的形式主要存在形式就是包装成工资理财和梦想计划以及还贷场景,其中工资理财、梦想计划底层的产品逻辑就是零存整取;而主要是金融服务平台提供了这些产品,纯P2P平台较少有此种产品形态。

场景理财的市场现状以及发展空间如何?

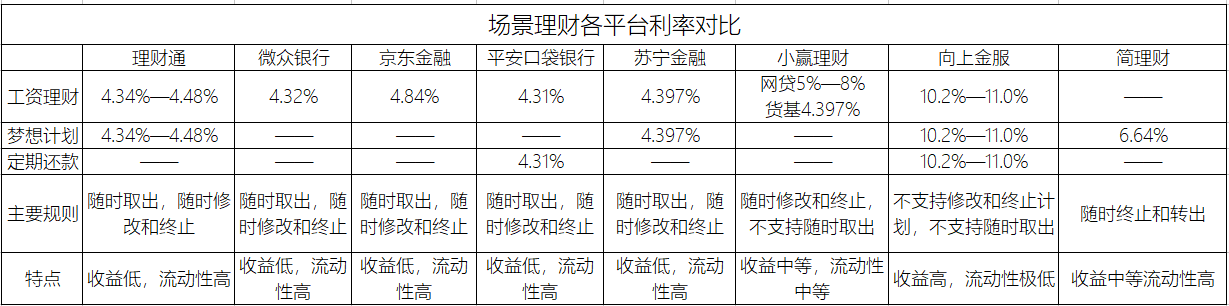

(1)目前调研市场主流的理财平台大约100家,其中共有8家上线了场景理财的产品,比例在8%左右

(2)绝大多数场景理财集中在一站式金融服务平台,资产底层逻辑以货币基金和零钱为主。其中小赢理财的底层资产既有P2P资产也有货币基金,是所有平台中较为灵活和特殊的产品;而简理财和向上金服底层资产都是网贷资产,其他平台则基本是基金产品;

(3)收益率、特点、规则对比:

- 一站式金融理财平台由于底层资产对接的是货币基金,故收益较低,但流动性较高,支持随时取出以及随时终止和修改计划;

- 纯理财平台由于对接的是网贷资产,因此收益较高,流动性较差,不支持修改和终止计划,到期后才支持取出;

- 小赢理财、简理财则收益中等,流动性也适中,适合我们平台的模式,小赢理财可作为我们的对标学习对象。

(4)以什么形式切入市场才有竞争优势?

- 较高收益:以阶梯收益产品为底层资产,收益较高;

- 中等流动性:锁定期30天,30天后即可支持转出,流动性较高

- 规则灵活:支持随时修改计划和终止计划,降低用户门槛

市面上主要竞品的产品形态

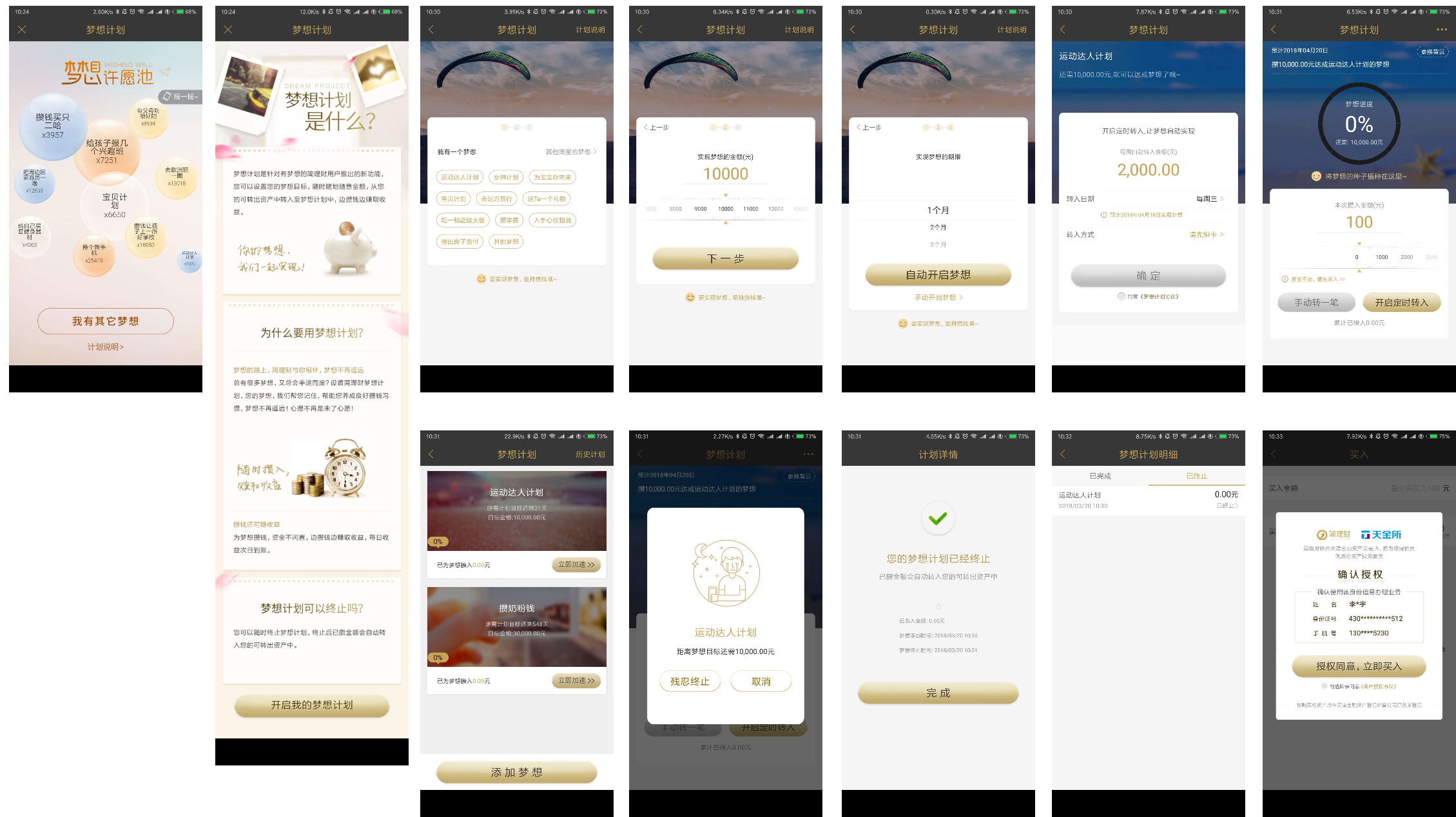

(1)简理财——梦想计划

简理财主打梦想计划产品,首先是引导用户选择近期的梦想,通过梦想气泡的形式以及气泡的大小吸引用户选择梦想,其次通过介绍梦想计划是什么给用户大致的印象,第二步则设置梦想金额以及实现梦想的期限,选择完毕后,需要设置每周期转入的时间,设置完毕后即完成了梦想计划的制定;

制定完成后可以手动管理计划,包括增加计划,修改计划和删除计划;删除计划后后续系统就不会在执行扣款动作,也考虑到用户会提前完成梦想,支持用户手动存入;

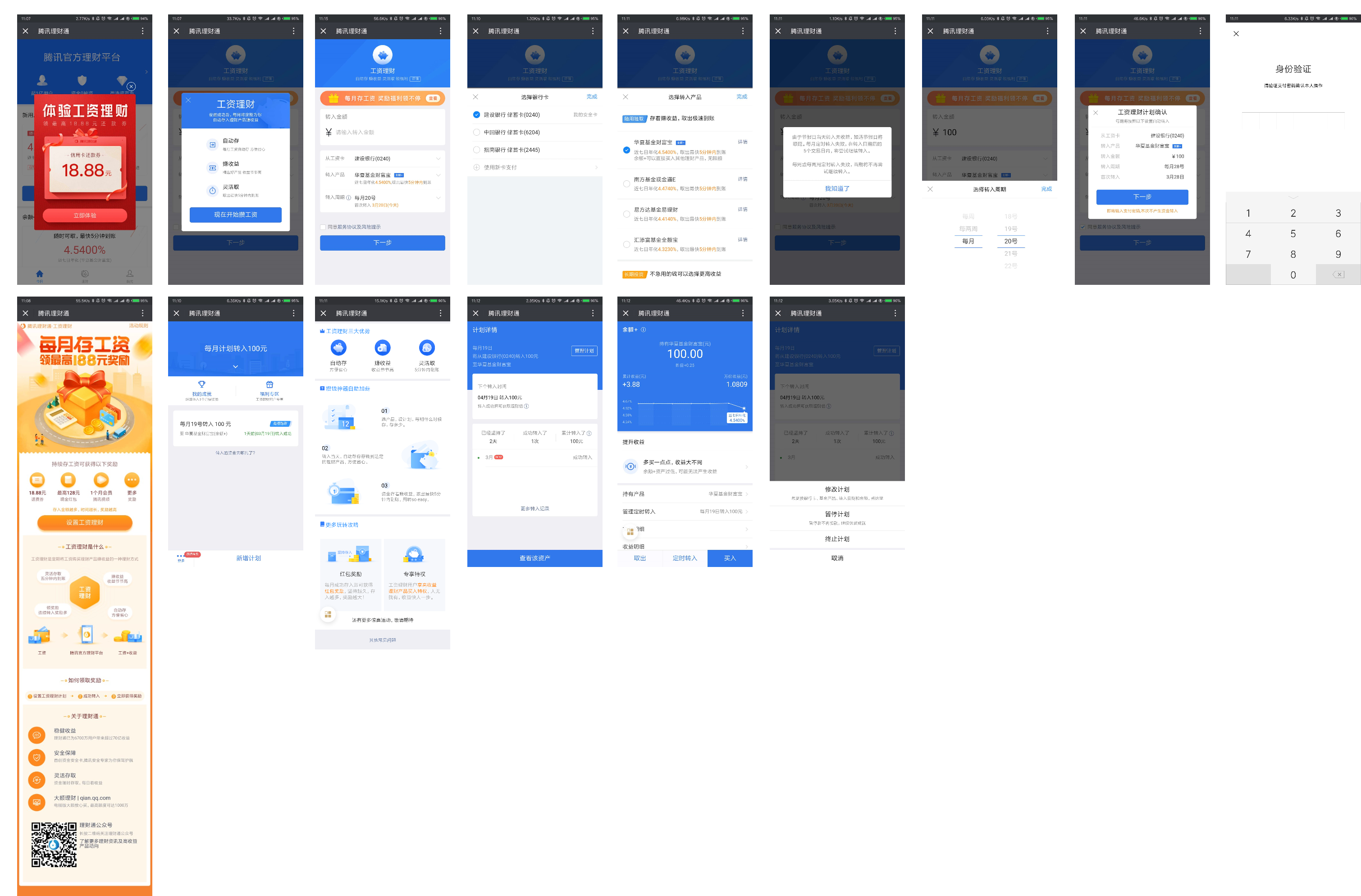

(2)理财通——工资定存、梦想计划

腾讯理财通是目前工资定存和梦想计划做的做好的一家了,主要有以下几个方面:

- 底层资产为货币基金,灵活性高,支持随存随取

- 其次依托微信,可以和零钱进行打通,场景上更符合用户的使用

- 交互层面的引导更顺畅,且运营层面能够很好的引导用户,包括体验工资理财即送信用卡还款券

- 不仅有基金的收益,还有红包奖励专享特权等,给到用户足够的动力去存工资理财

存入日期只提供了提供了每周/每两周/每月的维度,在场景上既然是工资理财,其实给到每月的周期选择也是可以了,不需要给到每周和每两周这种选择,提升用户的选择难度;

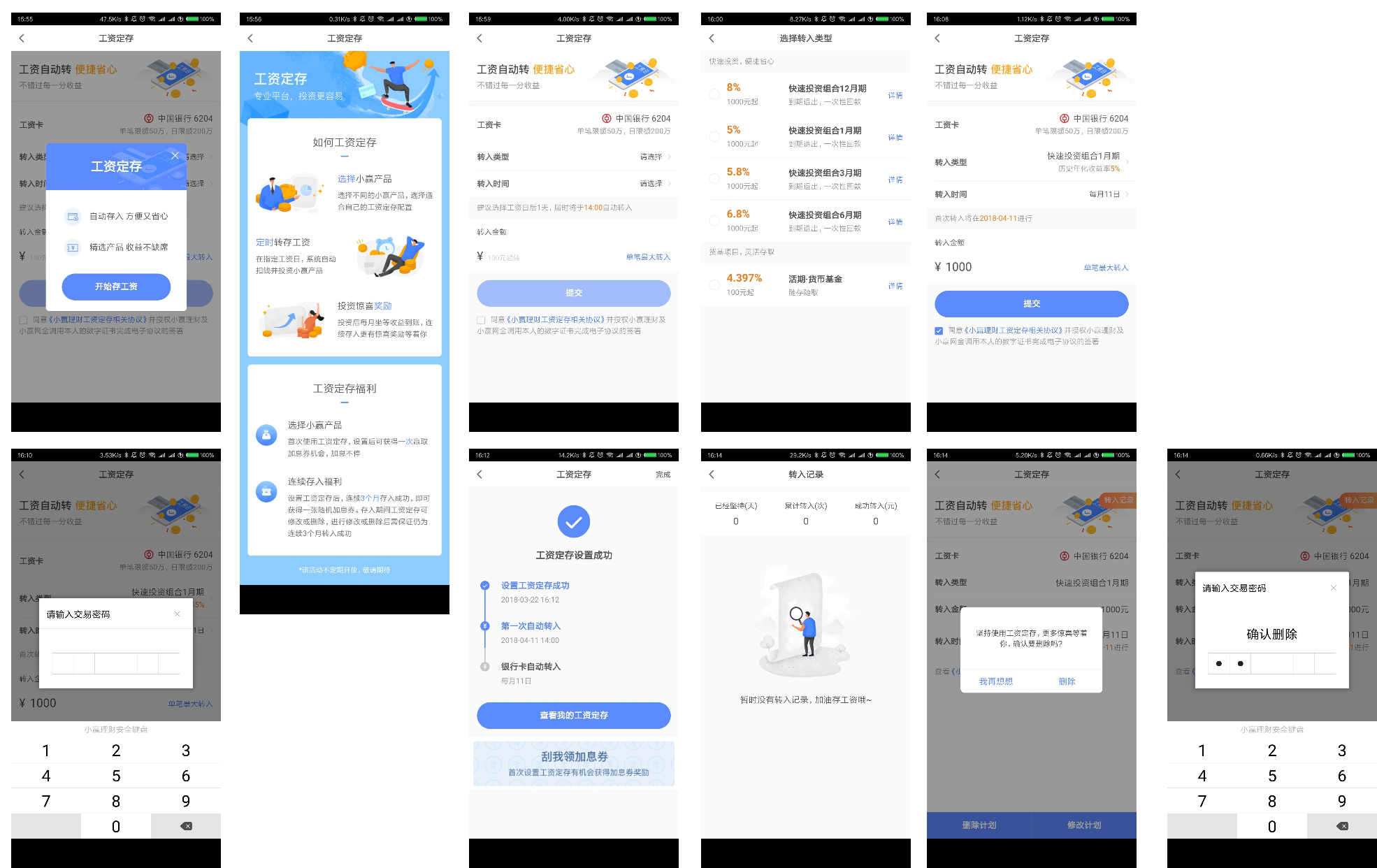

(3)小赢理财——工资理财

小赢理财是这里面最特殊的产品形态,主要是底层产品有2种:一种是货币基金,一种则是P2P网贷资产。

用户可以自己选择存入的资产,货币基金可以支持随存随取,其他网贷产品则需要用户自己选择对应的周期。比方说选择了一个月的则存入后一个月后到期可取;如果投资网贷产品的话,此产品形态就是类似一个自动投资的工具,即在设定的时间系统进行自动扣款进行投资,并不是真正意义上的定存,因为到期后没有给用户自动续投;

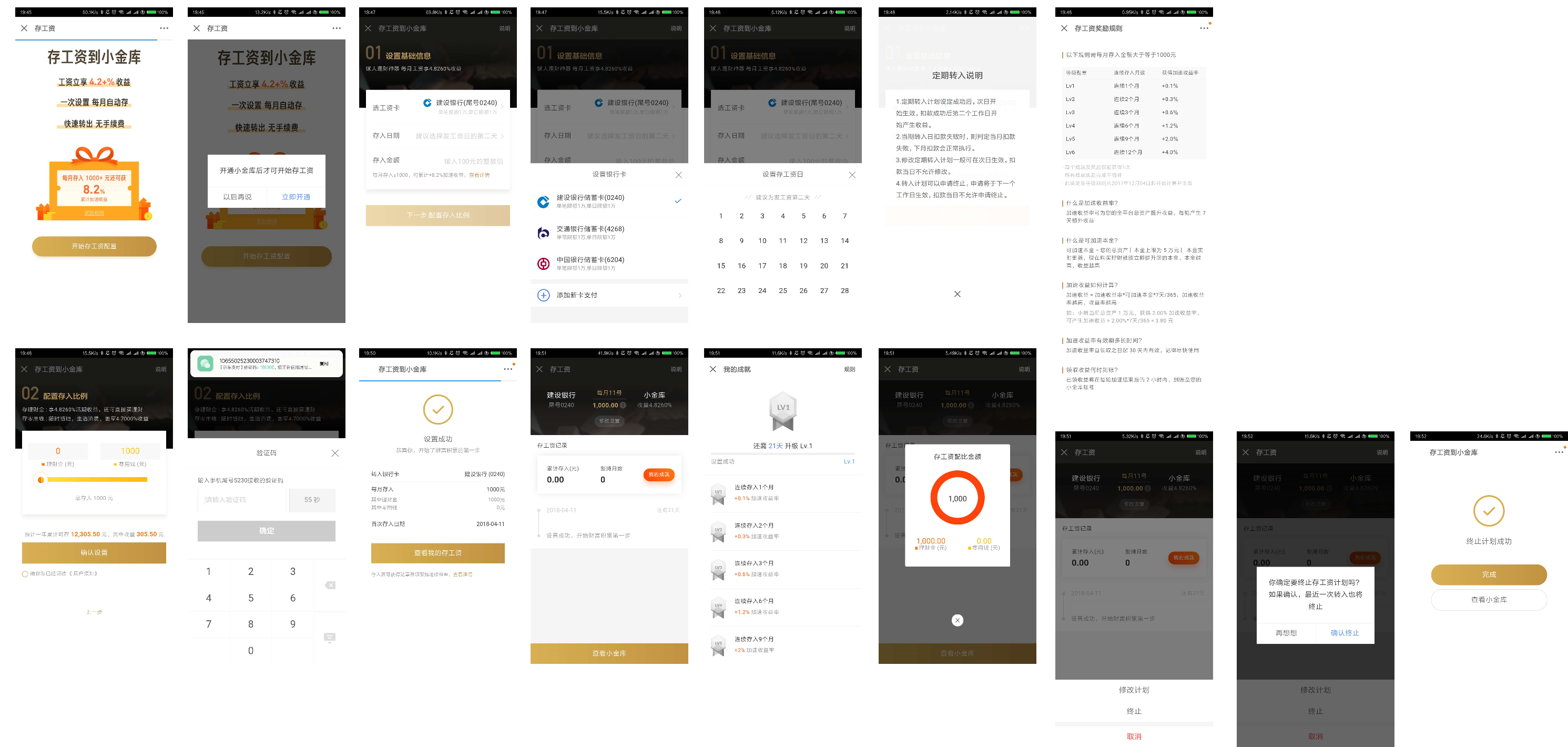

(4)京东金融——工资定存

京东金融的工资定存和小金库进行了打通,首先需要设置基础信息,选择存入工资卡,以及存入日期和金额;第二步需要用户选择配置比例,可以选择配置理财金和零用钱,不同的比例预计的收益是不同的;第三步则需要输入短信验证码或者支付密码完成计划设置;

工资理财产品化方案概述

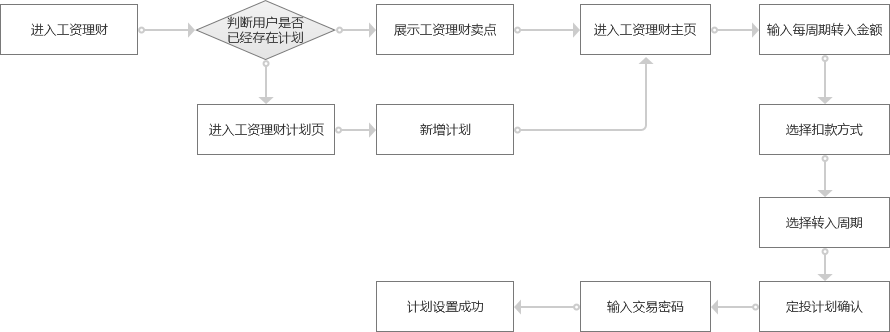

1. 产品页面流转图如下

新增工资理财流程如下:首先判断用户是否已经存在计划,没有的话则展示工资理财卖点,随后点击确认进入工资理财主页;如果已经存在计划,则需要点击新增计划进入工资理财主页;接着选择投资产品,输入转入金额、选择扣款银行卡,选择转入转入周期,点击确定后弹框确认是否新增计划,点击确定输入交易密码验证通过后则完成计划设定;

2. 产品方案简述

(1)针对未设置工资定存计划的用户,进入工资定存页面时以工资理财的卖点进行吸引

- 自动存入 省时高效:每月工资自动存入,方便省心

- 收益较高 每月加息:精选好产品,收益节节高

- 灵活提取 自由便利:存入后每月可提取,方便快捷

(2)单独会有一个针对工资定存的H5说明页面,对用户清晰的解释工资定存是什么及有什么优势

(3)主页面元素,以简单明了为主,:

- 展示购买产品:月月高升

- 输入每月存入金额

- 选择工资卡

- 选择存入日期

(4)计划详情页面:设定成功后,进入工资定存页面则展示计划详情页面。进入计划详情页面,则展示坚持天数、成功存入次数、累计存入金额,下方展示划转记录。

(5)计划可修改和终止,用户点击终止时,弹窗会挽留用户,通过累计为用户赚钱多少钱以及终止后会少赚多少钱和红包进行弹窗挽留。

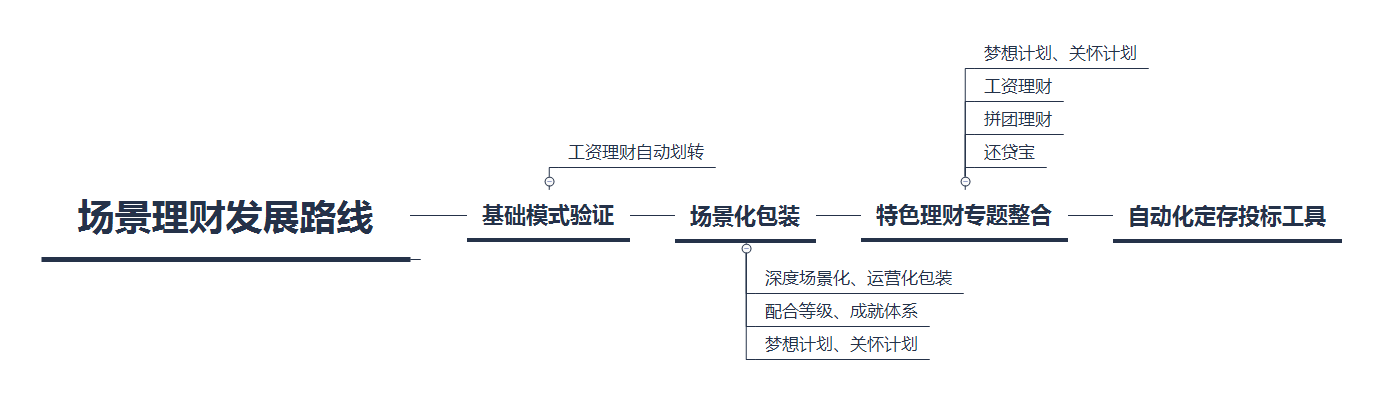

3. 产品迭代整体规划

- 一期以工资理财为切入点,以高收益和中灵活性吸引用户,底层资产初步以阶梯式产品为基础,做到自动划转,后期配合运营策略,引导用户连续存入;

- 二期在工资理财的基础上,拓展梦想计划:旅行梦想、结婚梦想、爱车梦想,房子梦想…进而可以包装成为关怀计划:孝心计划、宝宝计划等;

- 三期则在二期的基础上,将现有的拼团理财、还贷宝结合工资理财、梦想计划、关怀计划等做成加油宝特色理财产品,进行专题运营;

- 最终,结合工资理财、梦想计划等,将加其他理财产品接入,做一个自动投标定存工具

4. 工资定存计划运营策略的几点思考?

(1)工资理财怎么包装?

卖点:每月可转出,收益高

优点:这样对于用户来说每月可转出,且收益较高高,对于我们来说资金最少可以利用一个月,逐步培养用户定存的习惯。

缺点:跟其他平台以货基相比,灵活性较差。

(2)前期的运营手段怎么做,看以怎样的形式去吸引用户?

几个运营手段有:首次存入送红包、累计存入3/5次送红包;累计存入金额排行榜;后续会员等级上线后,结合成就系统进行引导。

另外一个层面,用户累计存入达成成就后,可以引导用户分享,起到裂变拉新的作用。

(3)成本和定价如何?

和平台现有的月月高升产品保持一致还是做差异化定价?

写在最后,个人根据市场调研情况,工资理财的底层还是投资行为,只不过通过零存整取的形式进行包装,增加用户对平台的活跃和黏性,培养用户定期投资的习惯,同时也满足了用户不用主动存入的麻烦,所以解决用户最大的痛点就是解决用户流动性的需求以及节省了用户操作成本;对于P2P平台,对接的是网贷资产,灵活性是很难保证的,这也是为什么很少平台推出了此种产品形式,建议各位视平台情况作出判断。

本文由 @harryli 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!