起点课堂会员权益

起点课堂会员权益以金融产品为例:如何把场景化思路融入到产品设计中?

场景化已是耳熟能详的词,主要说在特定时刻,基于特定使用情景和用户特性而进行的定制化设计。本次就以金融业务为例,对体验旅程进行拆解,看如何能把场景化思路融入到产品设计中来。

比如买1份健康险,是什么让用户决定买保险,购买哪类保险该如何决策,如何让购买变得简单,买完之后用户能获得什么样的感受,整个过程都是我们需统筹考量的。

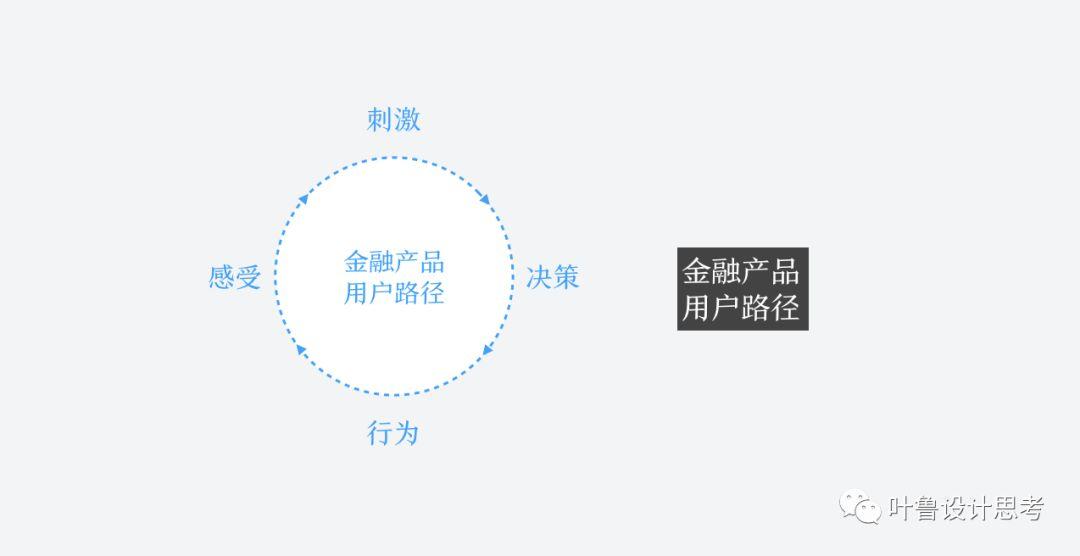

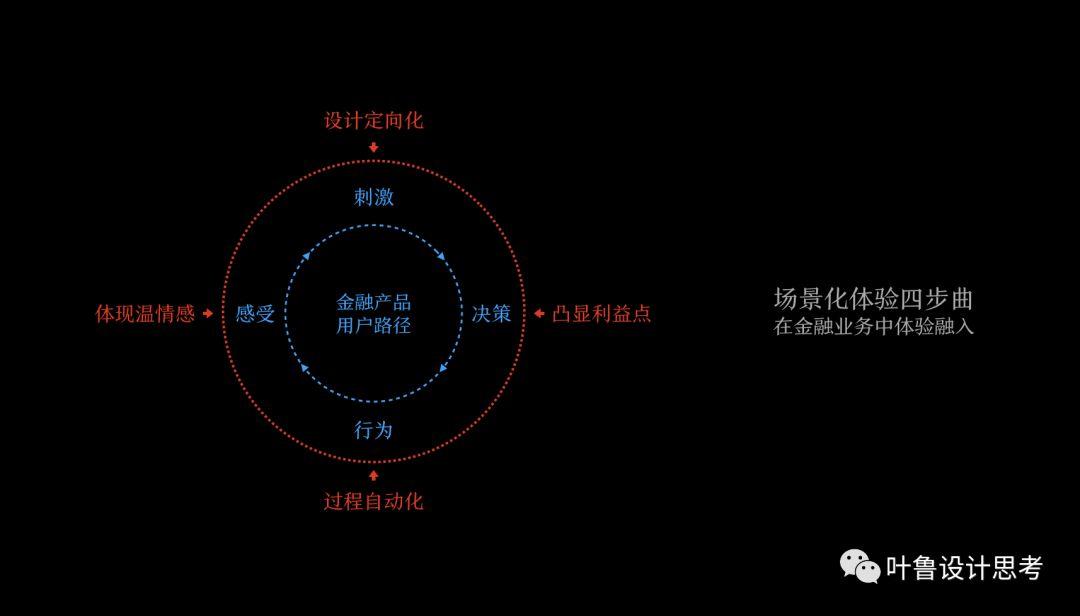

抽象点来说,金融产品用户路径可分四个节点:刺激/决策/行为/感受。对应的,设计能做些什么呢,这是本章的阐述的内容。

刺激:设计定向化

1. 关联场景使情感延续,让用户感同身受

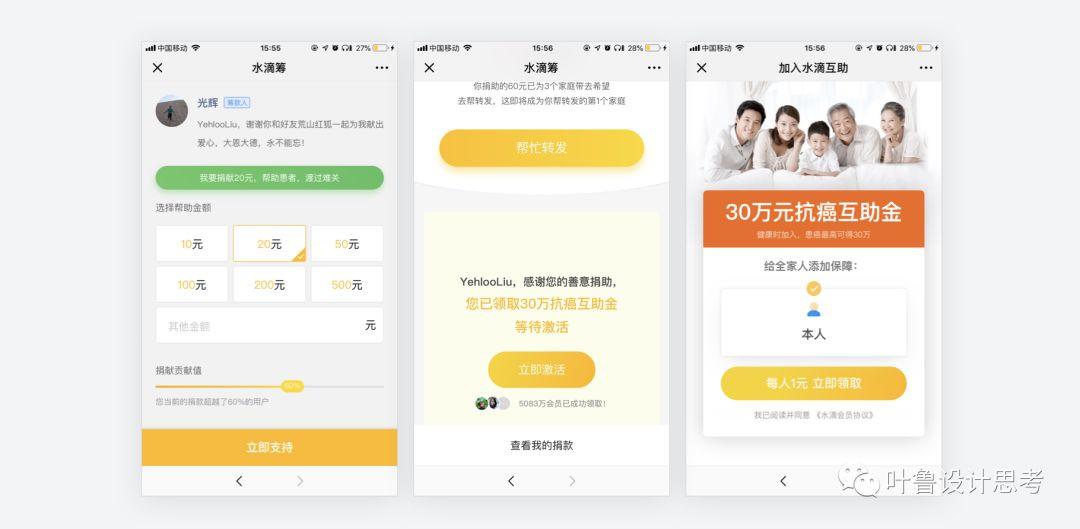

水滴筹在用户捐款后,随即对用户给予感谢-“1元即可激活30万抗癌基金”。在用户看到筹款人求助者各种世事无常后,立刻就会联想到自己“要么我花1块钱给自己买个保险?”这种“互助他人+个人医保”连续场景的情感疏导刺激了大众对于自我健康的担忧,进而很大意愿进行投保。

2. 倡导持续生活目标,让用户关注自身建设

余额宝打造心愿储蓄,建立成“健身计划”、“礼物”、“演唱会”、“旅行”等各种生活目标,描绘理想愿景,让用户为未来生活持续性投资进而达成余额理财,让用户关注生活品质而不单单是几个点的收益,也是一种很有情怀的做法。

3. 搭建亲情纽带,通过家庭关系传递安全。

百度理财在进行大额优质理财项目传播的过程中,构建了一种亲情关系。针对父辈不太懂金融、有很强理财意愿但比较担心安全这个问题,通过账号级别的子女送出礼物-老人拆开礼物-老人使用礼物的仪式感,让理财不再仅是获取收益的渠道,而变成的亲情间的传递,营造了浓重的安全感,让老人安心。

除此之外,务实点来说,理财用户更看重资产安全和年化收益,信贷看重的是额度和利率等等;所以在用户触达阶段保持侧重性,都是比较常规的做法。

决策:凸显利益点

1. 规模数据比华丽宣传对决策更有价值

有时各种华丽辞藻的自我宣传远没有客观数据来的有效。这是我们团队一位来自金蛋理财设计师的分享:通过短信导流,用户来到金蛋理财APP下载页,关键指标是点击转化。新版本比旧版本的数据转化将近提升了50%,究其原因,在于用户对自我推销式的内容不感冒,客观数据才更有说服力。

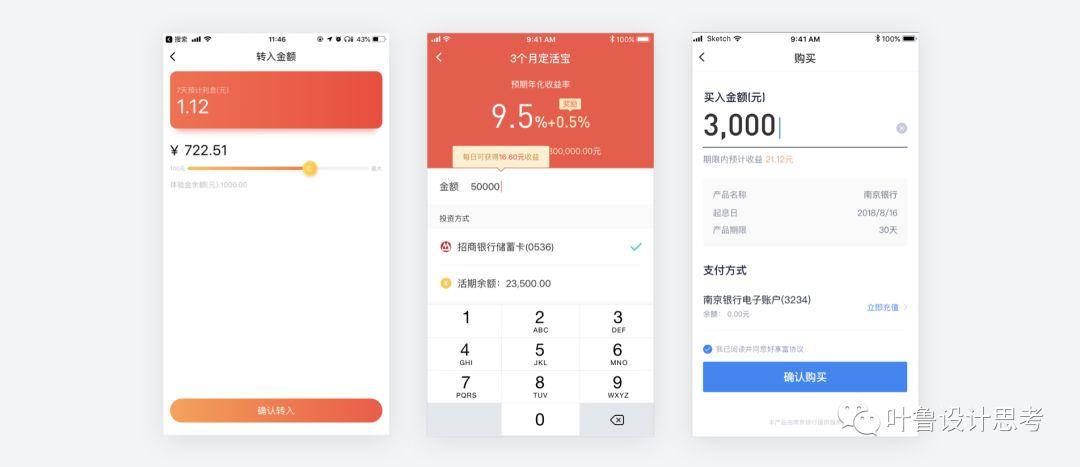

2. 实时收益对购买行为有稳定的激励

理财转入的过程,随着金额的输入实时展示可获得的收益,激励用户更多金额投入。更有甚者提供手动滑动,让用户直观感受额度带来的收益增长。

3. 故事引发同理心影响用户决策。

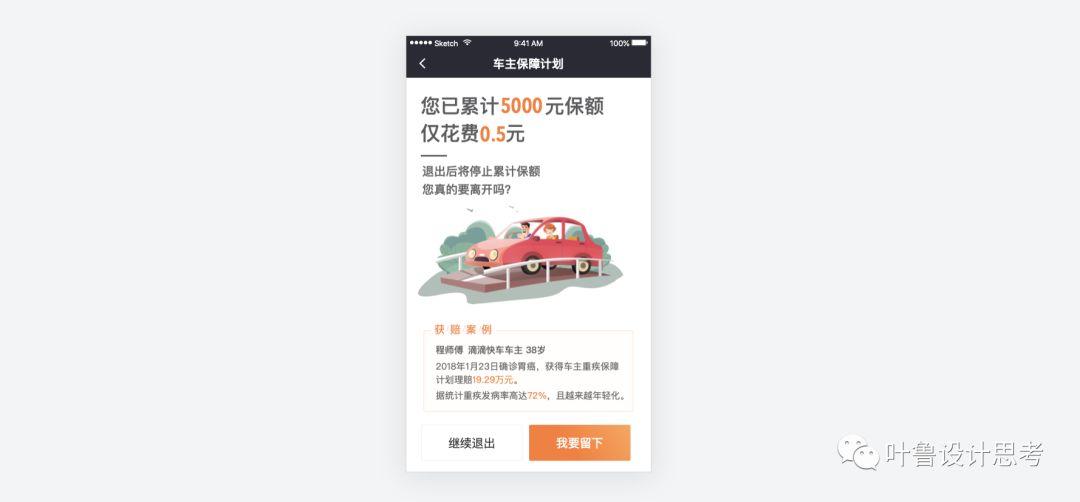

滴滴车主保障计划,用户选择退出时,为尽可能挽留车主。不仅把用户在平台中的保额累加呈现,提醒你“已付出那么多,舍得走吗?”与此同时,补充了真实案例,通过故事的圆满结果触发个人同理心。

行为:过程自动化

1. 自动辅助用户生成内容。

发起筹款的人是焦急的,匆忙间不可能把求助详情写的触动人心;针对这种有门槛的写作,水滴筹仅需几个关键词,就能自动生成层次清晰的长文供用户挑选,降低了使用门槛,提升了操作效率。懒人理财的一键选择也是同样的道理。

2. 提前识别目标给予体验承接

荷包理财产品中,通过识别用户的截图操作,判断当前大概率原因是“用户有疑问,需要解答,所以才截屏”,进而自动弹出客服入口,帮助用户一键直达在线客服解决问题,是比较上乘的交互体验。

3. 趣味化的操作弱化用户潜在的社交顾虑

发红包的场景再平常不过,但在发包之前,对额度的大小时有顾虑;额度太大,自己有点舍不得;额度太小,又没有面子。

支付宝的一字千金红包则某种程度上解决了问题,系统提供常用祝福汉字,随机配合随机金额发送。接收者收到红包同时,也会收到汉字,组成祝福墙,彰显朋友们对自己的祝愿。娱乐玩法的加入一定程度上弱化了金额多少带来的社交顾虑。

更妙的是Fans们把喜欢的明星名字配合匹配红包彼此送出,祝福墙“吴亦凡迷妹”“杨洋娶我”等等标签显示自我个性。

感受:体现温情感

1. 温暖的设计营造传播的氛围

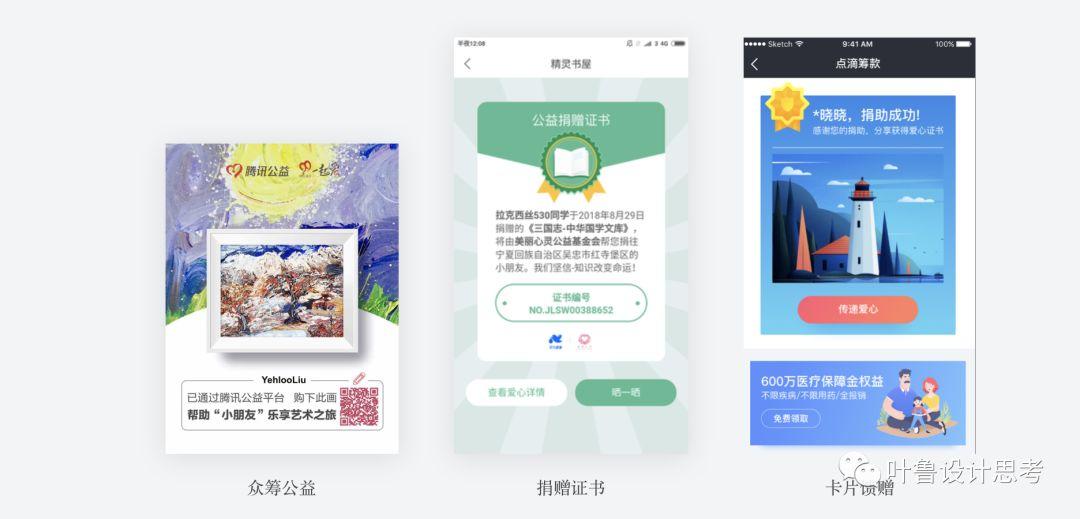

腾讯众筹公益项目中,用户捐款后,会收到被捐赠小朋友画的画。可能不是传统意义上的美图,但因这部分特殊人群,能画成这样已显弥足珍贵。类似,参与百度公益捐会收到带有编号的捐款证书,满满的暖意回馈,很有动力去把此类活动传播出去。

2. 贴心的细节给用户带来安心

百度现金贷在用户全部还清欠款后,会给用户一个结清说明供保存。从业务逻辑来说,这不是个必备功能,但这种小细节的确让产品有了那么点不一样,潜意识里告诉别人自己是靠谱的,给用户带来安心。

3. IP形象能够承担语言难以描绘的感受

不好语言表达的复杂业务,形象化的人物更易让用户持续理解并保持耐心。滴滴医保项目,引入了“保叔”IP及相关家族化符号,把门诊/住院/重疾通过形象化的家族故事,比如:“保哥说”“保哥小课堂”等鲜活的呈现出来,让用户对保险更容易接受,不再敬而远之。

提及金融体验设计,都会说起一个话题:设计价值。“年化收益高,理财用户多;信贷利率低,借款用户多;保险报价低,投保用户也会多。那体验设计师价值是什么的?”

个人其实不太认同此类观点,因为前提就有问题,随着行业的发展,在收益利率层面的差距,各家产品正变得越来越小,事实上很难再有纯靠收益和额度优势一家独赢的情况。

本章阐述的场景化仅是金融创新的一部分,场景化创新某种程度上淡化了利益差距,比如心愿储蓄,倡导对生活目标的坚持;一字千金红包的祝福墙,彰显独特自我个性等。但这类创新如何能与现有的业务深度融合,最终实现数据增长和体验提升,我想这也是未来金融体验的重要讨论方向。

最后,我用下图提炼本章内容,供大家参考。

作者: yehlooliu,公众号:叶鲁设计思考(ID:yehloo-design)

来源:https://mp.weixin.qq.com/s/O7n9lW_2Rswnc0kRvGMDpw

本文由 @yehlooliu 授权发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

方法论部分总结得不错

很不错

写的真的很好!

真棒

文章有理有据,很有收获。想问一下,这个四部曲是自己归纳的吗?