起点课堂会员权益

起点课堂会员权益内容、软件、产品,IoT厂商成功三因素

物联网(Internet of Things)这几年特别火,引发了一波智能物联网设备的热潮。参与的厂商非常多,有all in的,有卡位的,有跟风的,有瞎扑腾的,不一而足,热闹非凡。那么,如何才能做出成功的IoT产品,成功的IoT厂商都有什么特质?请泡好清茶一杯,且听笔者道来。

什么是IoT产品?

区分IoT产品和普通电子产品的一个关键,主要是看该设备是否能连接网络,并可以远程操控。也就是说,IoT产品首先要有一个智能操作系统,并且能与手机App、PC软件或者其他计算设备相互通信。

图片来源《2017-2018年中国物联网发展年度报告》中国经济信息社

从应用场景上,IoT产品可以分为智能生活(家居)、智能穿戴、智能办公以及智能汽车等几大类。

其中,智能生活概念下的智能音箱、智能摄像头、智能门锁等相对成熟并为大众所接受。智能穿戴则主要有智能手环、智能手表等,而VR/AR头盔,目前尚处于自娱自乐阶段,其IoT属性并不强。智能办公和智能汽车主要是to B的业务模式,我们不作为讨论重点。

从交互性上,可以分为强交互产品和弱交互产品两大类。

这里的交互是指IO(输入输出),输出设备主要包括屏幕、喇叭等,输入设备则包括触摸屏、键盘、鼠标(游戏杆)、麦克风、摄像头等。在这里,我们把带有屏幕(太小不能显示复杂图像的不算)以及支持语音交互的产品,都归类为强交互产品,例如:智能电视/盒子、智能音箱等。

把其他的产品称为弱交互产品,例如:智能路由器、智能门锁、智能摄像头、智能手环等。

我相信大家都知道屏幕的重要性,屏幕争夺战,已经成为互联网时代抢占用户时间和心智的主要战场。而语音交互,作为比鼠标键盘更贴近人类自然交互的方式,在AI(人工智能)加持之下,其重要性不言而喻。

为什么要做以上分类,这是有原因的,下文见分晓。

成功IoT厂商的共同特质

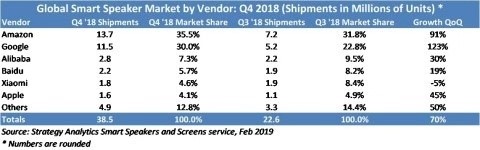

以智能音箱为例,这是一个连年翻番,年销量已经逼近一亿大关的大市场。

从海外来说,前三名是亚马逊、Google、苹果;从国内来看,前三名是阿里、百度、小米,这六大厂商目前处于遥遥领先的地位。

其中,亚马逊、Google、阿里、百度都是互联网软件公司,而苹果、小米虽然是硬件公司,但他们都有自己的操作系统和很强的软件实力。

如果我们再分析一下盒子的市场,也会得出相同的结论。

而智能汽车,目前则是Google、苹果、百度,以及自己玩的特斯拉领先。前三者都是为汽车厂商提供开放的智能汽车系统平台以及自动驾驶技术,自己并不生产汽车。可以看出,强交互的IoT产品基本上都是软件厂商或者软件实力很强的硬件厂商的天下。

图为智能音箱出货量数据,by Strategy Analytics

在弱交互产品市场,则完全是另一番景象——既有传统硬件厂商,也有互联网创业公司,百花齐放,百家争鸣,真是美好的大同世界。

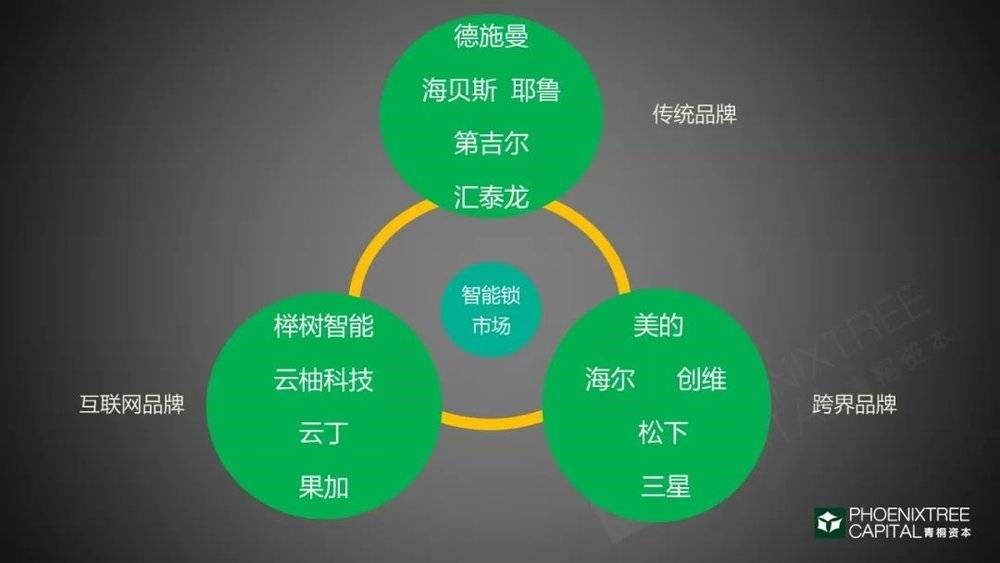

以智能门锁为例:这是一个销量达千万级的大市场,加入战团的厂商保守估计不低于1000家。

在B端市场,公寓、酒店、民宿和租房市场都已形成刚需,远程管理、出入记录等系统功能解决了客户痛点,基本上非智能门锁不选。在C端市场,也已经逼近5%渗透率的爆发点,仅仅无需随身携带钥匙这一点,就已经使其成为新装修家庭的首选。

由于智能门锁的安防特性,除了产品和品牌,线下渠道和销售力对销量有很大的影响,品牌集中度相对较低,但也逐渐有向头部集中的趋势,市场窗口期稍纵即逝。

图为智能门锁品牌分布,青铜资本制作

综上分析,要做出成功的智能IoT产品,有三条道路:

道路一:软件和内容生态先行

由于强交互的IoT产品以智能操作系统为基础,对软件应用、云以及AI都有很高的要求,软件的体验成为决定用户体验的关键,硬件退居次要地位。这就要求厂商,必须在软件研发上有重大投入,开发受欢迎的系统软件和应用软件,快速迭代升级,并建立良好的内容生态,才能抓住用户痛点需求,形成口碑并打开市场。

由于IoT产品的关键特性是远程操控和交互,即使我们不做操作系统,也要通过应用软件/云形成统一的生态系统。当用户购买两个以上我们的产品时,将形成1+1>2的网络效应,用户买我们的产品越多,体验越好。

道路二:找到一家IoT行业的微软

如果我是一家硬件公司,我天生就不擅长软件,更遑论操作系统,我就没有出路了吗?

也不一定。

我们可以看看计算机的发展历程:在初期,大型机乃至小型机时代,软件和硬件通常是一体的,一家企业什么都要做。但是到了微机(个人电脑)时代,IBM创造出兼容机模式,从而使得微软和Intel主导的Wintel生态大获成功,这也给了联想、惠普、戴尔等PC厂商宽广的舞台。

在IoT时代,有没有一家微软,或者若干家微软,专门研发系统和软件,自己并不生产硬件呢?

完全是有可能的,并且长远看这种分工也是必然的。

我们可以看到:亚马逊、Google其实都是非常愿意硬件厂商使用自己的系统的,Google以Android和Chrome一统天下的梦想就不用说了,亚马逊的软件Alexa和硬件Echo也一开始就各自独立。

从国内来看,百度的Doer系统,阿里、科大讯飞的系统和软件,也早已做好了开放给硬件厂商的准备。他们自己做硬件一定程度上是为了快速占领市场,就如同Google做Nexus/Pixel手机,微软做Surface电脑都更多是为了给行业打样。

总体而言,这些公司都是更擅长软件,也很可能是更希望专注于软件的。

但是,毕竟这种模式尚未完全建立,对大厂商来说,真的有决心all in一家的系统,共同打造全新的IoT产业生态吗?对中小厂商而言,这不失为一个最佳选择。

道路三:从弱交互产品切入

我们看到,对于弱交互的IoT产品,系统和软件的重要性相对较低,在这个领域,传统硬件厂商和跨界硬件厂商都有大量的机会。

如果从一个产品试水成功,再切入更多的产品,也不失为一条好的道路。

但是,无论如何我们一定要认识到:智能物联网设备,S和I是关键——也就是说,软件很重要,不在软件上投入,最终都是要被市场淘汰的。即使我们使用第三方的标准操作系统或者AI系统,我们也需要在应用软件、云等领域,有某一项或者多项具有独特优势,以优秀的体验吸引用户,形成产品口碑和品牌,才有可能保持长期的成功。

SIoT,T占三分之一,S和I占三分之二,这大约早已给我们指明了方向。

作者:华子,原天涯社区执行总编,现为自由撰稿人。微信号:huazi-lab。

本文由 @华子 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!