起点课堂会员权益

起点课堂会员权益深度解析:如何设计一个智能理财规划平台

编辑导语:互联网金融不断发展,在此过程中,成熟的智能理财规划平台搭建仍然较少。成熟有效的智能理财规划平台搭建有助于理财行业一定程度上规避痛点,并为客户提供合理的理财规划方案。本文作者便解析了如何设计一个智能理财规划平台,一起来看一下。

智能理财规划平台面对着国内万亿级别的理财市场,前景广阔,对于互联网金融而言具有举足轻重的意义。本文将具体阐述如何设计一个智能理财规划平台,请诸位产品同仁进行参考。

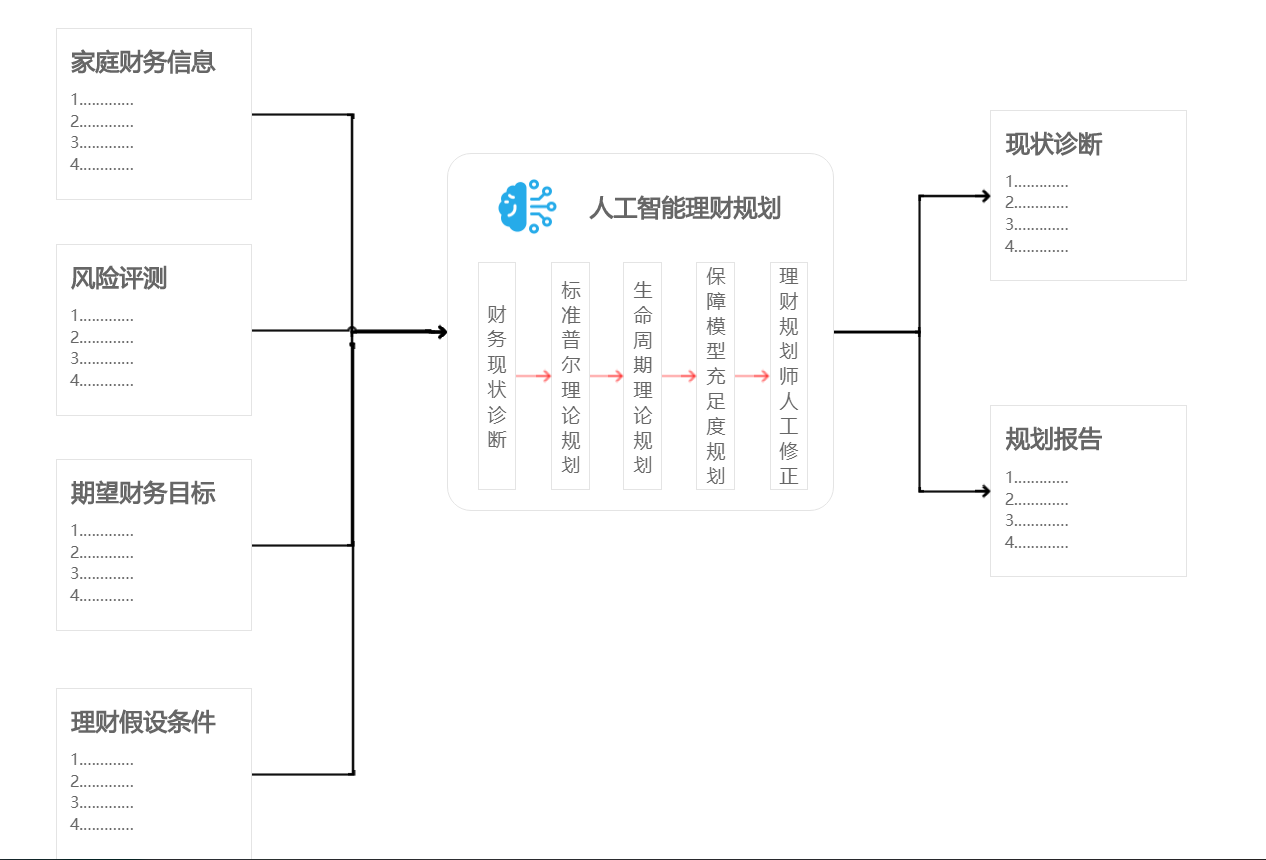

传统而言,理财规划可分为五个流程(参见《智能理财规划平台商业前景分析与展望》),智能理财规划平台对于理财规划进行了抽象化和数字化处理,大体而言平台可以分为三个大的功能模块,分别是财务数据调研模块、智能理财规划模块、报告呈现模块。每个模块又根据业务需求,可以细分为多个子功能点。下图为平台的整体设计架构图。

一、数据调研模块的设计

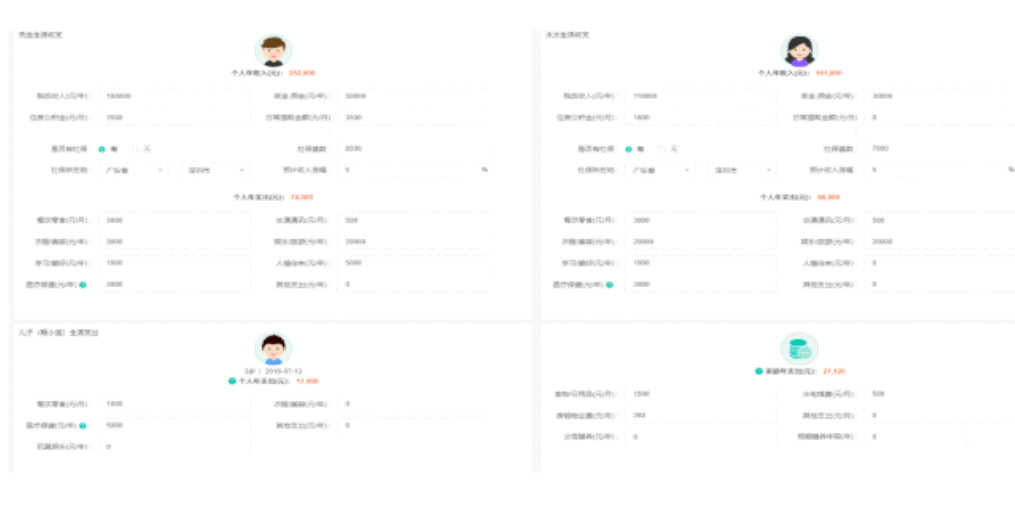

理财规划的基础是必须先搜集详尽客户财务数据、风险测评、财务目标,然后在此基础上运用各种经济学理论进行理财规划。我们要求在数据调研模块中,可以实现录入用户个人信息、用户的资产数据、用户的负债数据、用户的收入数据、用户的消费数据……等等一系列的数据,从而实现数据采集。

这个录入的过程,根据平台的开放对象,可以由理财规划师完成录入或者客户自己完成录入。

由于平台上要求录入的数据详尽而繁杂,如果我们的录入页面仅仅是简单罗列一个个录入项,那么必然是一个交互体验极差的产品。因此我们对于数据调研页面必须进行对象模块化,如以家庭某一成员为对象,进行各项收入和支出调研。

以房产为对象,进行房产现值、房产负债、房产月供调研。同时在录入过程中辅以各类金融计算方法,通过用户容易提供的数据得出智能理财规划平台需要的数据。

例如:通过用户提供的税前月收入,社保缴纳基数,公积金缴纳基数,年终奖金,数据调研模块应该可以自动计算出用户的税后年收入和公积金账户收入/医保账户收入,从而准确得出用户的税后年收入金额和公积金账户/医保账户对应的收入。

根据用户提供的房产购买金额,首付比例,购买时间,贷款年限,贷款方式、贷款利率等,数据调研模块应能准确计算出用户的负债金额、月供金额,从而判断出用户的负债状况和月度支出状况。

1. 期望财务目标

由于每个家庭的期望财务目标并不一致,因此对于期望财务目标可以采用多选的形式,用户在短期目标(如孕育、投资、避险、赡养老人)、中期目标(如购房、购车、教育)、长期目标(如养老)等进行多选,之后填入自己相应的期望值。

2. 风险测试

对于风险测试,我们可以采用主观与客观相结合的形式进行评估。主观风险偏好采用问卷的形式,通过对家庭成员的投资经验、投资知识等方面进行评估,客观方面,通过家庭成员的年龄、收入水平、收入分布等综合评估,最后结合主观和客观因素,为客户进行风险评级。

3. 理财假设条件

对于理财规划假设条件,我们采用智能规划平台预设的形式完成。如通货膨胀率、生活支出增长率、教育费用增长率、家庭成员预期寿命等,均由智能规划平台根据官方平均数据进行预设。后期,理财规划师或者部分较有经验的用户亦可以对理财规划假设条件进行调整。

二、智能理财规划模块的设计

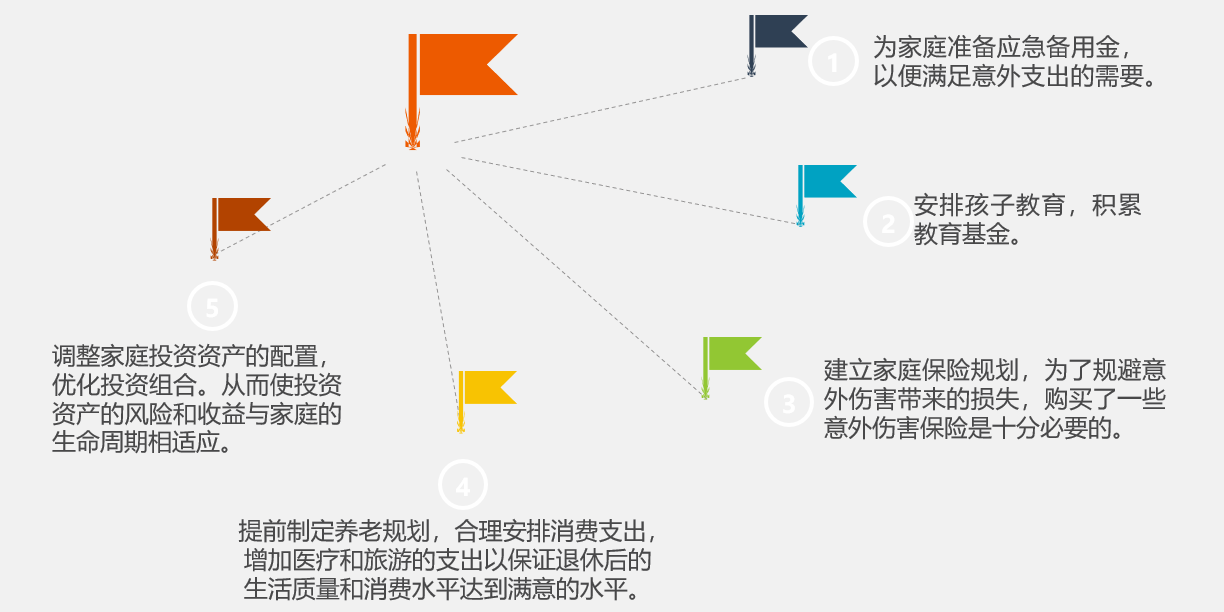

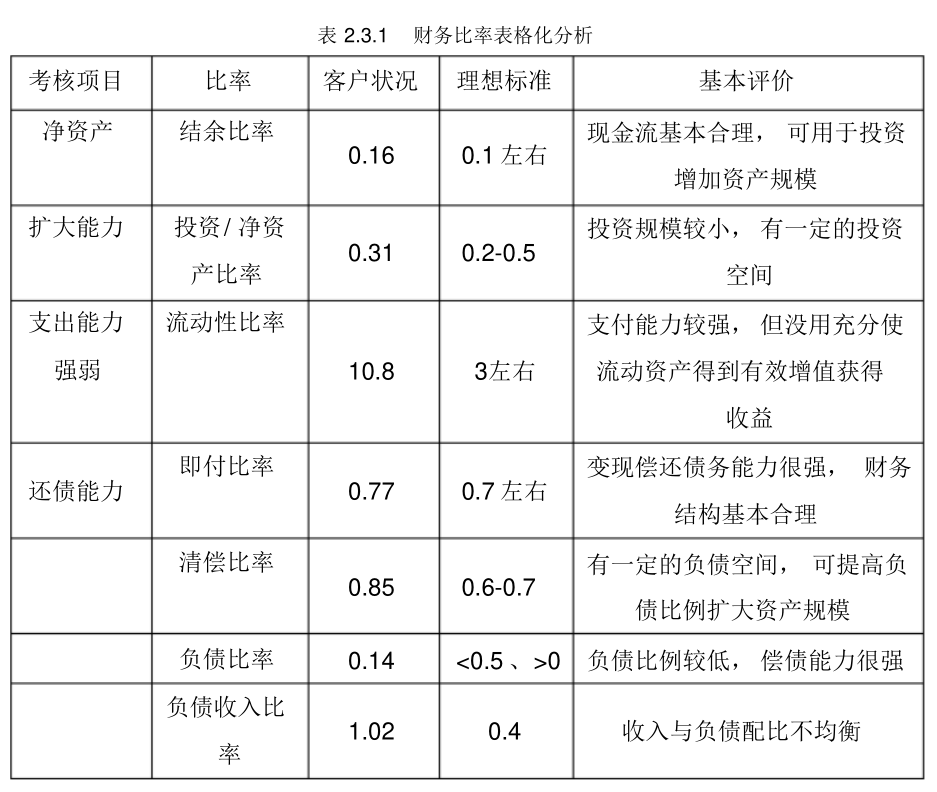

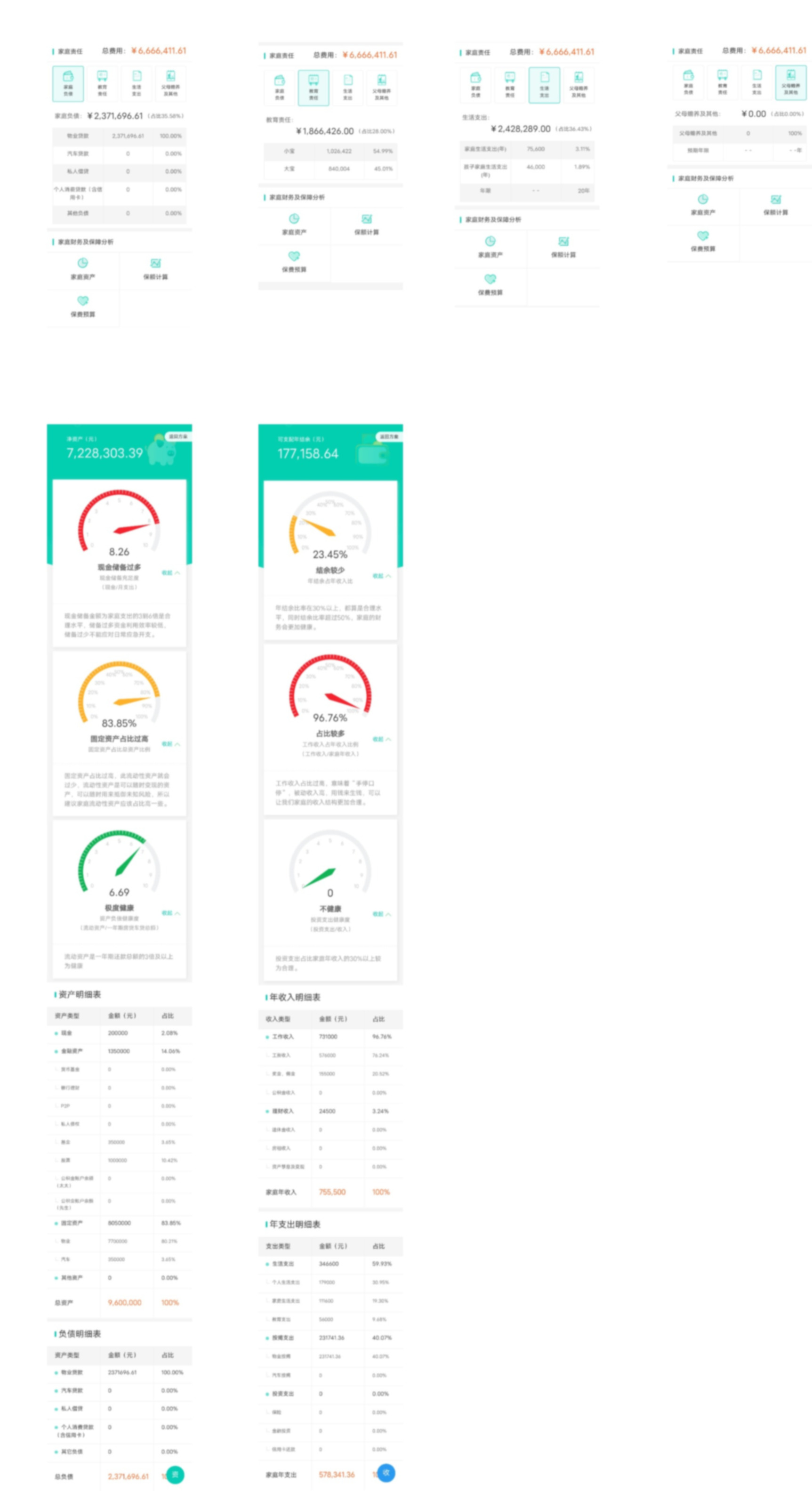

智能理财规划模块可以划分为现状诊断与未来规划两大功能。现状诊断在基于数据调研模块所搜集到的数据,我们可以设定家庭财务指标,并依据理财规划方法论,对指标的数值进行智能评价和分析。通过现状诊断,我们可以明确用户当前存在的问题,并提出改进的方向。下表为理财规划中现状诊断的部分财务指标标准与评价。

智能理财规划模块是平台的核心功能。我们先明确一个问题:为什么理财规划可以做到人工智能化处理?

这是因为理财规划本身是依据特定的一些方法论做出来的,而这些方法论对于平台而言可以设计为一系列的规则,通过规则匹配就可以得出一份标准化的理财规划方案。当然,对于高净值用户,或者特异性很强的用户,我们希望专业的理财规划师可以对理财规划方案进行审核和调整,最终成为一份更符合用户需求的方案。

那理财规划到底依据的是哪些方法论呢? 这里给大家简要讲解一下。

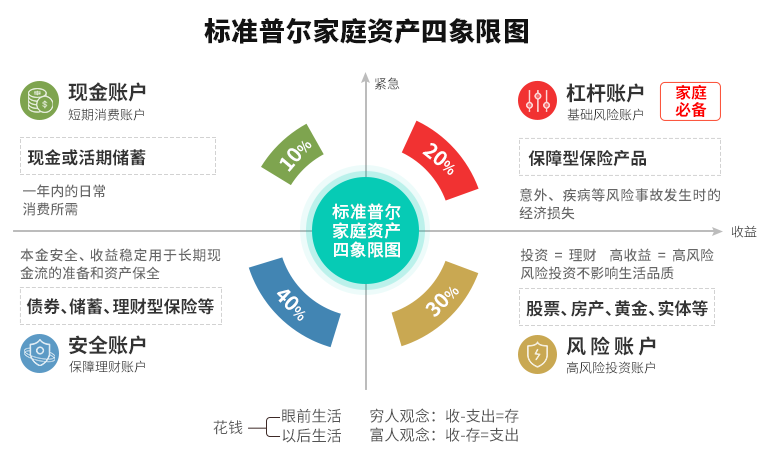

1. 标准普尔资产配置理论

标准普尔(全球最具影响力的信用评级机构)调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,是世界上公认的最科学、稳健的资产分配方式。在标准普尔资产配置图的每个账户下面下,还有很多细分规则,如:

- 1/3定律:每月还贷总额不宜超过总收入的1/3;

- 80法则:投资于股票或股票型基金的比例不宜超过 80- 自身年龄;

- 应急基金原则:一个家庭必须保持3-6个月的生活费作为应急基金;

- ……

而这些规则,就是我们应用到智能理财规划的规则依据。

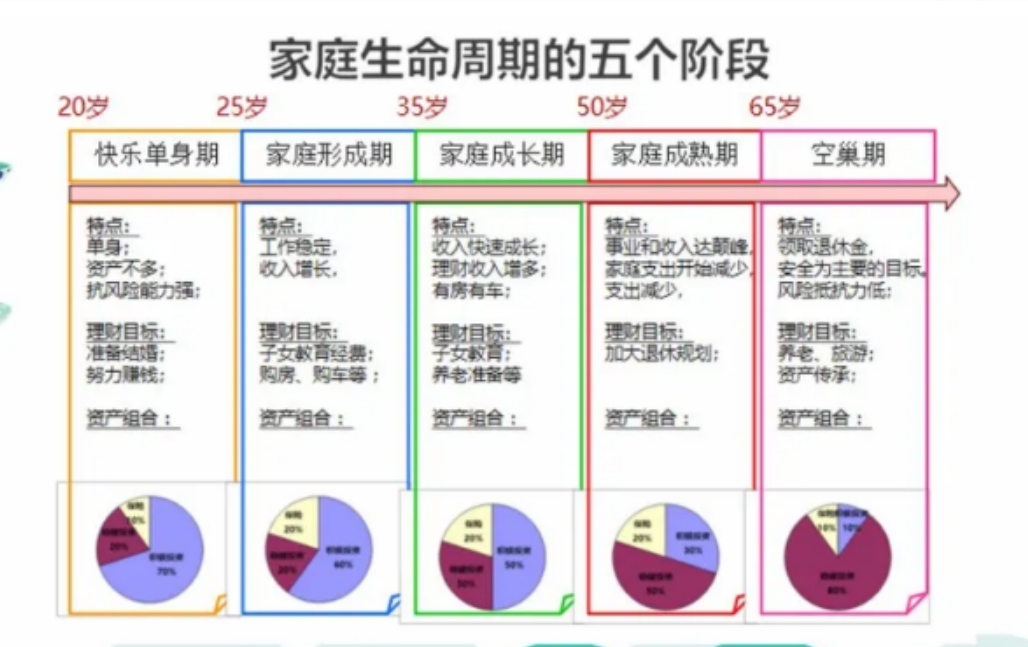

2. 家庭生命周期理论

生命周期理论为消费者的消费行为提供了全新的解释,它指出个人是在相当长的时间内计划消费和储蓄行为,在整个生命周期内实现消费的最佳配置。

由此延伸到理财领域,即为家庭生命周期的应用。它分为四个时期:家庭形成期(建立家庭生养子女)、家庭成长期(子女长大就学)、家庭成熟期(子女独立和事业发展到巅峰)和家庭衰老期(退休到终老而使家庭消灭)。

家庭应当根据所处的不同阶段,进行不同结构的理财。即一个让你将综合考虑其即期收入、未来收入,以及可预期开支、工作时间、退休时间等诸因素来决定目前的消费和储蓄,以使其消费水平在一生中内保持相对平稳的水平,而不至于出现消费水平的大幅波动。

3. 保障模型充足度理论

保险规划中需要应用到一系列方法,测算家庭的风险敞口。可以采用遗嘱需要法、生命价值法、最低保额需求测算法等等法则进行智能化的测算。这里不再进行赘述。

上述理论可以细化为一系列平台规则,然后为家庭用户匹配生成出一系列的理财规划方案。我们认为,大部分情况下,智能生成的理财规划方案是一份优秀的,可以为家庭财务提供重要参考的理财规范方案。

三、报告呈现模块的设计

报告呈现模块实现将智能生成的理财规划分析报告对终端用户进行展示。我们要求理财规划报告必须有优秀的视觉设计和交互体验,尽可能以图表的形式进行展示而不是简单的数字堆砌。

同时,由于在报告生成过程中没有理财规划师参与,我们要求理财规划分析报告的文字表述应该尽量通俗易懂,涉及专业术语应该有所注释或提示,使用户能够理解到理财规划报告的表达含义。

下图为报告呈现模块的参考页面。

四、后记

在实现智能理财规划模型中,我们将现有的经济学方法论细化为平台规则来实现智能化。方法论本身亦是在不断修正和进化,所以我们的智能理财规划模型也必须不断进行修正和迭代。

另外,是否根据方法论得出的经典型理财规划方案就一定是最优方案呢?答案是否定的。外部环境、经济水平、个人和家庭的追求随时都在变化,优秀的理财规划师从来都不应该拘泥于财务规划经典理论,应该深刻把握客户的深层次需求,从客户实际出发,才能真正成为高层次的理财规划师。

对于智能理财规划模型而言,我们后期亦应该加入用户评价与反馈的功能。通过众多用户评价与反馈,运用机器学习技术,继续对模型进行完善,这样我们的智能理财规划模型才能保持持续的竞争力,甚至有可能产生新的理财规划方法论。

#专栏作家#

懒洋洋,微信公众号:pmyang,人人都是产品经理专栏作家。金财互联高级产品经理,在互联网金融(信贷、财税、保险)与区块链(区块链金融、区块链电子发票)等多个领域有深入探索和研究。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!