起点课堂会员权益

起点课堂会员权益散标与集合标:P2P标的知多少?

说到P2P,那首先得了解它的标的,当前市面上的标的可以分为两类:散标和集合标。那什么是散标?什么是集合标?为什么会有这两种标的?它们都有什么区别?又都有什么优缺点呢?这就是本文要解答的问题。

什么是散标和集合标?

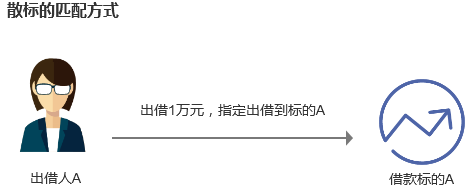

1. 散标

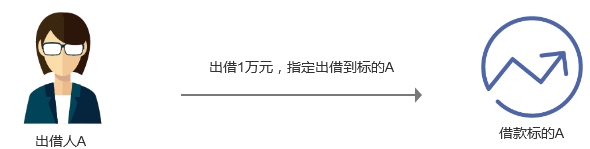

散标:出借人把确定的金额,出借到指定的标的;标的期限到期后,借款人还本付息,出借人即可收回本息(即退出)。

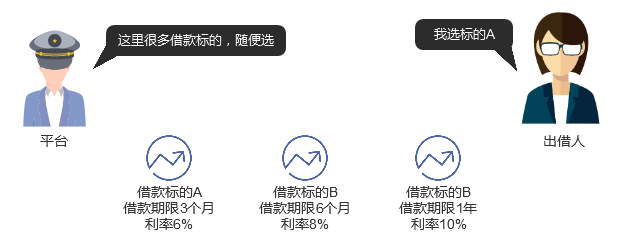

某P2P平台的散标:

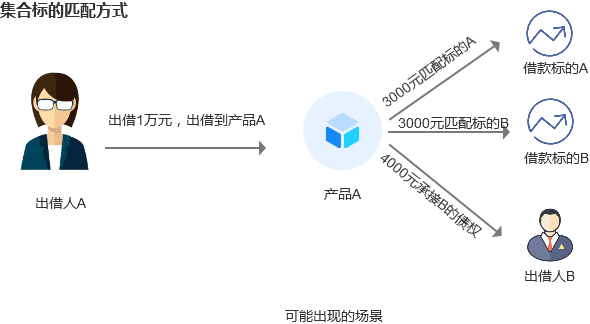

2. 集合标

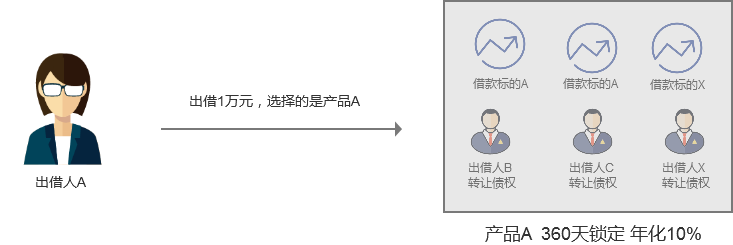

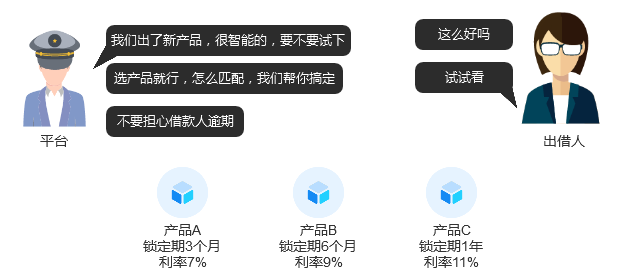

集合标:第三方平台把借款标的和债权转让申请包装成产品(一般会规定一定的锁定期,锁定期内不能退出),出借人把确定的金额,出借到指定的产品;一定期限后,出借人可以申请债权转让退出,然后平台安排另一出借人承接债权,承接成功则退出完成。

其实,产品A就是一个暗箱,包含了各种借款标的和需要转让的债权,但给用户表现出来的就是只有期限和利率,限定出借人的资金需要锁定多久才能退出(出借人不需要理解匹配的是什么,反正就是按产品的利率和实际出借天数给你计息就行)。

出借人在出借前是不知道自己的钱匹配到哪个标的,有可能有一部分匹配到标的A,有可能有一部分出借到标的B,可能还有一部分用来承接了出借人B转让的债权(以让B可以退出)。

某P2P平台的集合标(这里的不可转让期就是锁定期,不同平台叫法不一样):

两种模式有什么差异?

1. 匹配方式不同

散标,是出借人出借时指定标的,出借的钱跟借款标的是一一对应的关系,不会发生改变。

集合标,是第三平台把出借的钱自动匹配到不同的标的,或承接其他出借人的债权转让,出借人在出借前是不知道会匹配到什么;且在出借金额退出之前,若原来匹配的标的到期了,会继续匹配到另外的标的,因此匹配的标的可能是变化的。

2. 退出方式不同

- 散标:借款期限到期,借款人还本付息,出借人即可收回本息退出(当然前提是没有发生逾期)。

- 集合标:债权转让。出借人申请退出,平台安排其他的出借人承接债权,承接成功即可退出。

3. 退出日期的确定性不同

在说退出日期之前,先来搞清楚两个期限:

- 借款期限,指借款标的写明的借款起止时间,还款时间。

- 锁定期(不同平台的叫法不一样,有的叫封闭期、不可转让期或其他),是指集合标产品的期限,规定借金额在锁定期限内不允许退出,过了锁定期才会安排债权转让退出。

两种模式的退出日期的确定性是不同的:

- 散标,退出期限是确定的,即借款人还款日。

- 集合标,退出期限是不确定的,锁定期过后可以申请退出,但什么时候有人能承接你的债权,不确定。(集合标的退出日期跟借款期限没有必然关系)

散标和集合标有哪些优缺点?

散标和集合标各自都有什么优缺点呢?

来假设几个场景,看看这两种模式都是怎么应对的,就知道都有哪些优缺点了。

场景一:一个借款标的是怎么满标的

- 散标,被动等待满标。等待出借人主动的挑选和出借,才能慢慢凑齐。

- 集合标,平台主动安排满标。出借金额由平台来安排匹配,极大提升了资金使用的效率。

场景二:借款期限到,还款发生逾期

- 散标,借款人不能拿回本金和利息,在外界的表现就是平台有了一笔坏账。

- 集合标:出借人感知不到有逾期,只要有其他的出借人承接债权,依然可以拿回本金和利息。即使内部有坏账,但是外界感知不到(当然前提是有新的资金进来)。这也就是为什么很多平台对外宣传0逾期的原因。

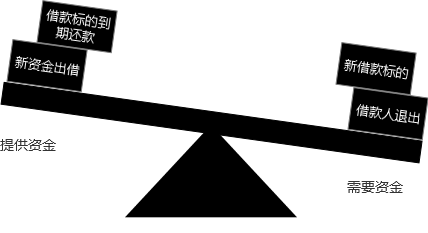

场景三:流动性出现了问题

什么叫流动性出现了问题呢?

提供资金的有:新资金出借和借款标的到期还款;需要资金的是:借款人退出和新出借标的融资。只有两者是平衡状态的情况下,才能正常运行。如果出现了失衡我们就说流动性出现了问题。

目前,出现问题的就是很多出借人等待退出,但又没有新的资金进入,于是就失衡了。

那流动性除了问题,随散标和集合标都有什么影响呢?

- 散标:理论上来说,不影响正常的退出,只要借款人按时还款,出借人就能正常拿到本金和利息,正常退出。

- 集合标:没有新的出借人出借,也就意味着没有人来承接需要退出的债权,就会导致退出很慢,甚至退不出的现象。而且这种想象是恶性循环的,其他用户听说退出难,就开始慌了,纷纷申请退出了,越多人申请退出越慢。(想想共享单车OfO退押金问题就是这么被玩坏的)

小结下这两种模式的主要优缺点:

- 散标:能有效抵抗流动性风险,但资金运转的效率低,且无法抵御借款人逾期的风险。

- 集合标:可以适当抵御借款人逾期的风险,且资金运转效率高,但抵抗流动性风险的能力低。

这里简单提下:为什么越是在P2P爆雷频频,流动性出现问题的时候,很多P2P平台越倾向于用集合标的模式?

- 出现了坏账,平台想用集合标来掩饰坏账。

- 掌握主动权,保证水池有足够的水。因为监管对p2p的存量资金是有要求的,比如说要求至少要有10个亿,不然你就别玩了。那平台为了活命,就可以由很多玩法了。而不像散标那样到期还款,不受自己支配。

集合标债权转让时的利息问题

集合标是通过债权转让的方式退出,那在退出时就涉及到利息的结算问题是怎么处理的?

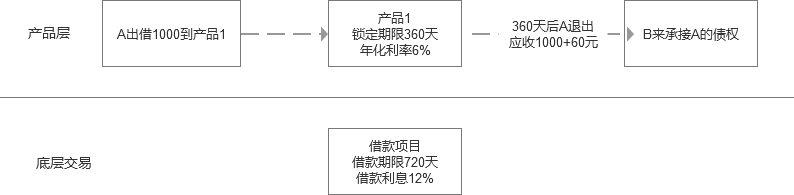

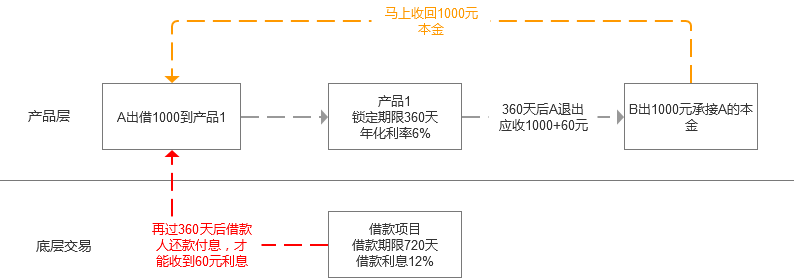

场景:出借人A出借1000元到年化6%的产品,360天后出借人A发起退出。那此时,出借人A应该得到的本息就是1000+60元。但是,这时匹配到的借款项目还没到期(标的期限720天),借款人肯定不会提前还款,那这时出借人能不能拿到利息,利息由谁出呢?

这里简单提下P2P平台主要的盈利模式:

从上图会发现:产品层的利率是6%,借款项目的利率是12%,那利差6%就会作为服务费被平台收走(数字仅是假设)。

1. 出借人A先不收利息

出借人A先不收利息,等到借款项目到期,借款人还款了,再收利息。

当然这种方式是最简单的,但是对于出借人A来说,体验很差啊,退出了还不能拿到利息,还要等到借款期限结束才能拿。

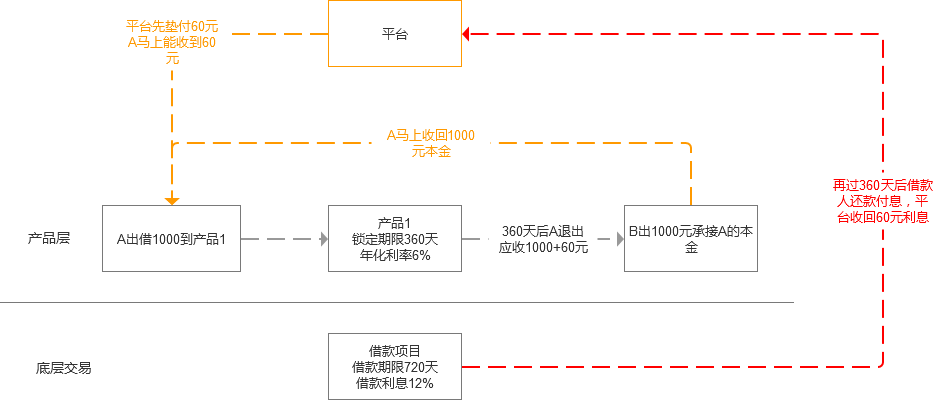

2. 平台先垫付利息

平台先垫付利息,等到借款项目到期,借款人还款,平台再收回垫付的这部分利息。

这种模式逻辑也比较简单,对于出借人来说体验也很好,但是现在监管有要求,平台只能做中介的角色,平台的资金不能参与到借贷双方交易的流程中。

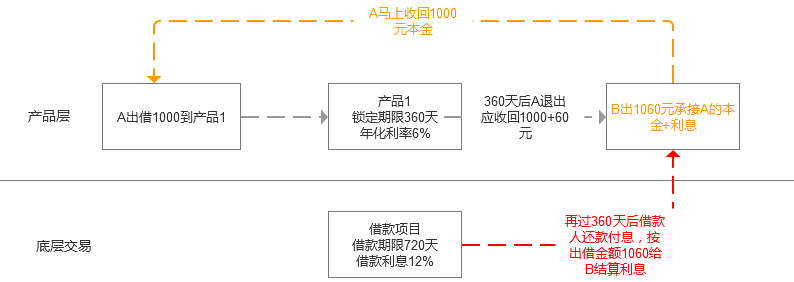

3. 承接人先垫息

出借人B来承接A的债权时,承接的不仅是本金,而是债权价值(本金+利息)。

这种模式是很复杂的,且不易于出借人理解。

首先,对于出借人B来说,我出借的就是100+60块,你计算利息的时候是要按这个给我算。

然后,不仅要在产品层面让用户算得清自己的钱,也要在底层合同层面是合法的,且要让用户看得懂。

本文关于散标和集合标的介绍就到此结束了,感谢大家能看到这。

本文由 @Jimmy 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

那承接人B在承接过程中能获得什么收益呢?

你这最后逻辑不对吧,a的本金就是1000元,b承接的本金也应该是1000元,那60元是给a的利息,最后这60元会在借款项目到期再给到b,相当于b垫付的利息,这60元是不计息的,应该叫孳息

B垫付的60元确实是不生息的,但是平台要当成本金生息去给B结算,因为在B看来自己就是出借了1060的本金,他并不知道自己有60块钱是拿去垫息的。因此产品层结算1060*6%=底层的结算1000*X,其中X是底层结算的利息,这个利率是B感知不到的,B只要知道他拿到的钱没少就行。