起点课堂会员权益

起点课堂会员权益支付宝9.2背后的真相:别被“余震”蒙蔽了我们的智慧之眼

前些日子买奶茶扫码时,发现支付宝再次迭代了,给我印象最深刻的就是“生活圈”,我当时第一反应:支付宝太傻了吧!搜了一些业内文章,更加坚定我开始的想法,自负值就差爆表了。

最近在刷UI中国,又发现一篇关于支付宝9.2的文章,本来想点评(PS:我实在想不到有什么合适的词语,或者说“探讨”吧)一下那篇文章里面的一些交互分析,在组织语言的时候,突然意识到,我们大多数人好像都掉进了一个自己营造的梦境里——觉得支付宝是不是想依仗着强大的用户量的优势去搞搞社交副业。如果把支付宝9.0那次的迭代比作一场“9.0级的大地震”,那么从9.0到9.2,我们其实还处于这场“余震”当中——“他是不是想搞微信?”、“他是不是还是社交之心不死?”而恰恰是这些“余震”蒙蔽了我们那双善于发现事物本质的智慧之眼。

既然我们一直为“余震”所蒙蔽,那支付宝9.2背后的真相又是什么呢?或者说支付宝9.2给我们带来的真正思考又应该是什么?

简而美不意味着“减”而美

“简”的目的保证用户对个人功能/内容的识别更加直接和清晰,而“减”只是实现“简”过程中的一个手段,除了“减”去不必要的功能/信息,还需“加”一些曾经因为PCD导向而忽略的重要功能/信息,走到这一步方可称之为“简”。

简之前先学会做减法

相比于9.0版,9.2版“减”去了“个人信息”,按照前面提到的“减法”逻辑,“个人信息”属于不重要的功能,这一点支付宝Team可以通过其点击率、该入口页面转化率来做定量判定。

但作为外人,我们可以通过自己的一些产品经验来定性分析一下“个人信息”为什么没那么重要。将“个人信息”置于首页一般有3种产品场景:

1)满足用户“注销/切换不同的账户”的需求

对于邮箱这类的应用,首页右上角的“个人信息”满足了用户多个账号(企业邮箱、私人邮箱、学术邮箱…)之间切换的需求。

2)满足用户“个性化定制需求”,如皮肤定制、个性签名、主页设计等

找各种各样方式获得优越感是人性中最根本的动力,作为国内最大的熟人社交平台,用户主动彰显主页的个性(设置属于自己的皮肤、个性签名等)本身就是一种追求社交优越感的方式。首页右上角的“个人信息”正好满足了用户“个性化定制需求”

3)产品希望用户看到的功能/内容

这种情境最好理解,将“个人信息”放在首页右上角,作为抽屉式导航(见上图QQ),采用抽屉式交互方式是因为其具备良好的功能拓展性,用Kano模型解释,就是将一些属于魅力品质的功能(此类需求一经满足,即使表现并不完善,也能到来用户满意度的急剧提高,同时此类需求如果得不到满足,往往不会带来用户的不满)放置在这里。

对照前面3种产品情境,我们发现:

- 支付宝用户大多情况下只有一个固定账号,很少有切换账号的需求,就算有,也是极其低频的行为;

- 支付宝更多情况下扮演着一个工具的作用,更具体一点是针对一些B端的金融场景(如扫码),很少涉猎到“社交”,没有社交哪来的优越感可谈,更别提追求个性化了,再退而求其次,界面的个性化会影响平台对用户的安全感,这就好比一定拿C端的习惯去做B端一样,硬把一只鸭子打扮成天鹅,不仅没有意义,还会适得其反。

- 支付宝本身已经有了属于自己的功能拓展方式,如果再引入抽屉式导航,就违反了产品的“一致性原则”了。(详见“尼尔森启发式评估十原则”)

综上分析,相信你心中已经有答案了。

不要只顾着“减”忘记了“加”

9.2减去了不重要的“个人信息”之后,加入/强化了因为PCD决策过程中忽略的、在产品试错中新发现的UCD功能/内容:卡劵、通讯录、全局搜索、账单。这里我就不一一分析了,我挑选两个比较典型功能做“加法”分析。

1)卡劵——无明确消费目标场景

9.0版的“卡劵”隐藏的比较深,很少有人为了那个所谓套餐(卡劵实惠力度也不够),要在急躁的队形中翻阅“卡劵”在哪。因为页面架构使得该功能沦为鸡肋,9.2版将“卡劵”提至“付款码”旁边(两者属于不同场景下的付款行为),完善了B端金融场景:用户有明确消费目标(帕尼尼+美式咖啡…吧啦吧啦)+用户无明确消费目标(卡劵提供了实惠的套餐组合)。

2)通讯录——志在C端金融场景

给同事转账,你最先想到的是微信,为什么?

- 成本差异:通过微信,你只需要“发个消息”的成本,而通过支付宝,你需要查找他/她的支付宝账号,还要确认一下:“这是你的号?”

- 情分差异:转账这一行为通过微信洗白,我们可以理解为一种社交开支,这种开支可以使双方变得更加熟悉亲切,但是支付宝就不一样了,你用支付宝转给同事10块,会显的你很见外,你的同事也会因此感到尴尬,借用崔健的一句话就是:“怎么散发着铜臭的气息呢。”

对于支付宝来说,最捷径的办法就是通过通讯录导入好友关系,一来是降低用户的C端金融场景成本,二来也是希望能够构建属于自己的“吃喝玩乐”社交圈,有了社交属性,很多C端业务才能被洗白,有了情感支撑,C端金融才能真正打开,散发生机、活力。

UCD是“做”出来的,不是“喊”出来的

- 主功能模块的优化:一屏主功能面板默认布局优化,结合用户的行为数据与新业务战略,将低频功能(如城市服务、亲情账户)排除在首屏外,高频功能入口(如手机充值、转账)被提至首屏内,布局上也做了一些减法,由12功能布局缩减至10功能布局,不同功能除了Icon之间的区分,还包括对比强烈的色彩区分。

- 变“商家”为“口碑”: 未来O2O考验的并非是将商家平台化的能力,而是能否更加精确地匹配用户的喜好或者说是服务,因为做到前者很容易,就是砸VC的钱,补贴、补贴、再补贴!但是到头来还是竹篮打水一场空,换取的永远是握不住的沙子。想要做到后者,除了产品本身,还需考虑用户与提供服务的每一个环节点的交互,说直白一点就是“这家口碑不错耶,我们去这家吧”。

所谓的UCD理念,就是你第一眼看到它时,也许不会立刻发现有什么与众不同,但当你开始使用它时,才会慢慢感受到它对用户的体贴细腻之处,而这一切都是靠产品与设计团队点滴做出来的,并非去喊“我们的产品有多么人性!”

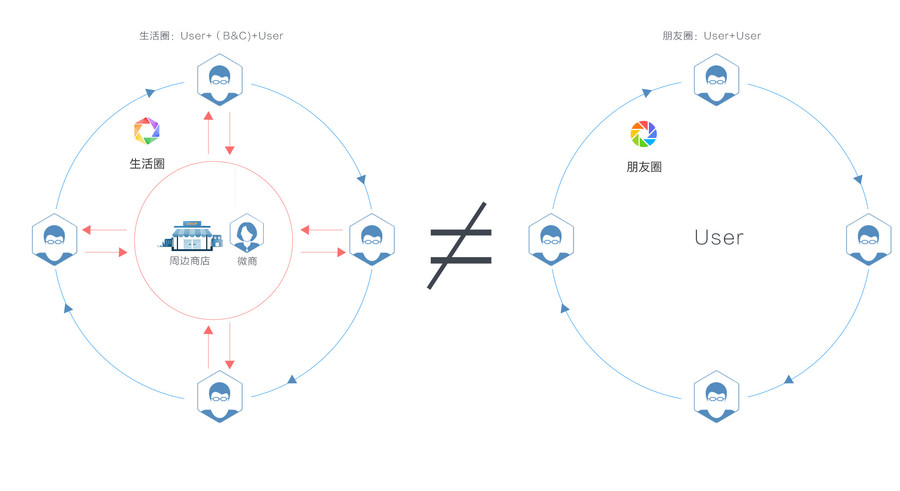

此“生活圈”非彼“朋友圈”

与“朋友圈”不同,“生活圈”更想做以B&C端业务为中心,并以此为中心向外辐射,与用户交融,形成吃、喝、玩、乐互动圈。比如,周边刚推出了“情侣龙虾套餐,情侣可享受半折优惠哟”(PS:单身狗可绕道)、刚品尝周边一家“鸡公煲”很给力,晒一下,给它点个赞(显示该家店的具体位置)。朋友圈是以“人”为中心,形成用户之间的信息流,因此一旦信息流中心出现了“微商代购”我们就会本能地排斥!觉得玷污了这块情感净土!是一种背叛!(PS:有点极端了哈,不过差不多就是这种感觉)

“社交”只是手段而C端业务才是目的

有人说“阿里社交之心不死”,那你知道,它为什么不死吗?前面“通讯录”模块已经分析了,只有具备了“社交”属性,很多C端业务才能打通,况且B端业务是阿里的强项,因此在B端业务方面,无需耗费太多的精力,但是支付宝是工具家庭出身,因此先天“社交”不良,但在长身体时期,怎能营养不良(社交),那就补呗,看人家美国佬Snapchat吃汉堡(阅后即焚)、吃牛肉(Stories也就是支付宝的“直播现场”),殊不知体质不匹配,也就是我们流行的“然,毫无卵用”。

但正如我提到的:“社交”只是手段,C端业务才是目的,因此我们可以将支付宝这两个功能理解为试错,因为支付宝Team的目标还是非常清晰明确的——“C端业务才是目的”,在实现这一目的过程中,必然会遭遇很多失败甚至外界的嘲讽,但是正如马云说的:“梦想还是要有的,万一实现了呢!”

本文由 @UE小牛犊 原创发布于人人都是产品经理 ,未经许可,禁止转载。

犊子在标题党的路上走的越来越远

真不是标题党,只是一点点产品思考,欢迎指正

如何避免入口频繁变化给用户打来的困扰?