起点课堂会员权益

起点课堂会员权益基于商业地产的管理系统设计思路——租赁管理(二)

本文作者从三个方面分享了商业地产行业的管理系统设计框架:租赁管理、租金架构设计与计算以及租赁合同的变更及补充协议签订。

截至2019年3月,全国5万㎡以上的存量购物中心超7000家,在国内零售商业生态日渐成熟背景下,分业经营壁垒被打破,新零售概念逐步被市场行业所接受。

商业地产行业已经结束了野蛮生长的阶段,进入以创造真实价值为导向的大资管时代,我们需要系统化智能化的运营方案,重新定义商业资管指标口径和标准,推动商业资管标准化建设。

一、租赁管理的核心需求

租赁业务的达成前提是甲乙双方签订《房屋租赁合同》,主要约定起租日、装修期、租赁期限、商铺名称、业态、租赁空间及面积、保证金、付款周期、租金等关键信息,最核心的就是租金的计算。

因此,租赁管理的核心需求是以租金计算为出发点:

- 首先,根据单价和面积,正确计算出未来每月或每期的租金/物业费等各类费用明细金额

- 其次,能够接入POS设备/统一收银等设备,统计营业额情况计算提成租金

- 第三,按付款周期定期生成账单,提供打印/催收/账龄/记账凭证等

- 最后,租赁期内可以进行租金和业务的灵活调整

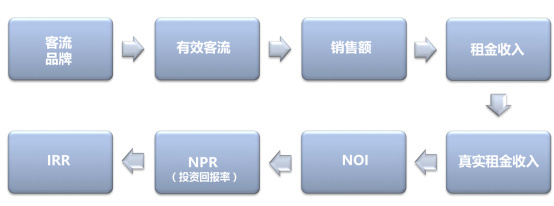

综上,使用系统进行租赁管理的商业逻辑可参考下图,其他运营指标及按业态/楼层/年限等维度的分类指标也是基于以下逻辑展开(NOI为净营业收入):

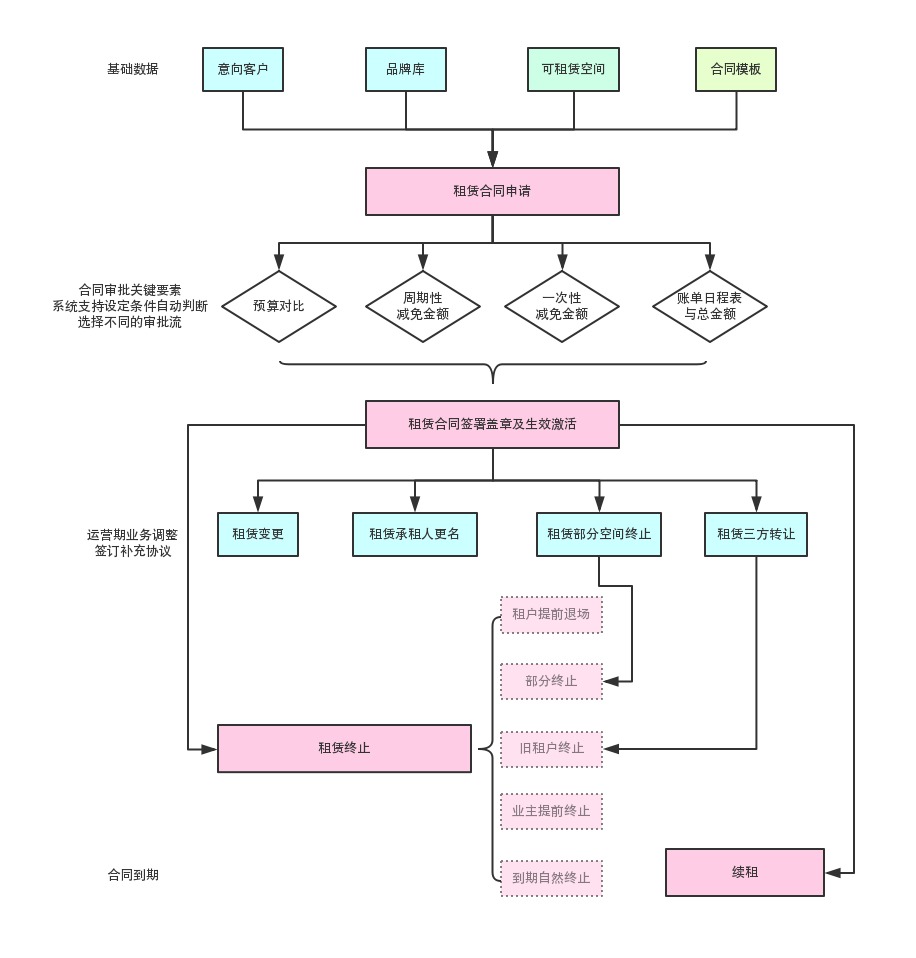

以租赁管理真实业务流为参考,可以形成以下系统的工作流和功能模块:

二、租金架构设计与计算

我们调研了多家商业地产运营商,定价方式及收费周期多种多样,各种定价要素进行排列组合后,计算方式多达上百种,一般写字楼、园区等办公性质的仅收取固定周期性费用,而零售和商业性质可能涉及到提成费用,整理如下:

1. 固定周期性费用(租金/物业费等)

1)单价是否含税:自2016年5月1日营改增后,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,由缴纳营业税改为缴纳增值税。国外房地产公司一般以不含税价计算,而大多数国内企业,由于历史业务习惯,以含税价计算。

2)单价计量单位:按月计费是普遍的计算方式,但房价与房租的逐年上涨,过高的价格会给顾客带来心理压力。因此将租金平摊为每平方米每天来计算,在宣传口径上,每平方米单价低于10元,会更加吸引潜在租户。

3)日租金计算方式:一般以每平方米每天为单位,客户会根据单价和面积对每月租金进行估算,计算方法有以下3种:

- 每月30天:例如承租50平米的商场面积,假设每日每平米8元,那么每月租金计算方法就是:8*50*30=12000元,一年的租金就是144000元。

- 月实际天数(28/29/30/31天):例子同上,那么每月租金计算方法就是根据日历上的实际天数进行计算,每月金额不同,一年的租金是8*50*365=146000元或闰年146400元。

- 每月平均天数: 365天/12个月:例子同上,那么每月租金计算方法就是:8*50*365/12=12166.67元,一年的租金是12166.67*12=146000.04元。

4)有无逐年上浮:一般情况下,租赁期超过3年的合同,都会约定某种费用每N年上涨x%

5)合同约定的恒定值:若国家政策变化导致税率变动,合同约定以签订时的含税总价为准

2. 提成租金组合方式

1)纯销售额提成:类似星巴克、肯德基、麦当劳等国际连锁品牌,每月营业额业绩有保障,可能会采用该种提成租金计费方式,每月定期上传营业额。

2)年度净票房提成:影院加盟公司以影院票房收入为基数,按照特定的计算公式计算后向开发商交纳的租金。这种租金方式将影院与开发商(购物中心运营公司)的利益捆绑在一起,风险共担、收益共享。在影院运营时,开发商给影院更多的支持与配合,让影院最大化的创造票房收入。

例如:年度票房净收入=年度票房收入-国家电影专项基金-税收及附加,其中年度票房就是月票房的累计金额,国家电影专项基金=年度票房收入×5%,税收及附加=年度票房收入/1.06×6%×(1+12%)=年度票房收入×6.34%(附加为增值税的12%:是指按所属地方税务局核定的缴纳城建税及教育费附加,城建税 7 %、教育费附加 3 %、地方教育费附加 2 %)。

3)固定周期性费用+超过预定指标的每月销售额*x%:租户需要支付一定的保底金额及管理费用,在此基础上,如果销售额超过某个设定指标,则收取提成租金。适用于一些受季节、金融波动等因素影响,销售额不够稳定的业态,例如旅行社、运动健身、生鲜水果、金银珠宝等。

4)每月销售额的x%和固定周期性费用两者取高:会参照其他租户的定价标准,设定固定的周期性费用作为最低收入,同时也参照当月销售额计算提成租金,系统自动比对后取高值出账单。这里需要注意的是:固定的周期性费用可能包含租金、物业费、推广费、运营费、管理费等多种类型,需要定义对比的对象包含几种费用类型。品牌服装、连锁餐饮等都可能采用该模式。

在两者取高类型下,部分合同会与销售的商品类型有关,例如珠宝类的租户,可能根据出售的商品是黄金/白金/素金/镶嵌/翡翠等品类,制定不同的提成扣点,统计时要根据每种销售提成之和进行比较。

5)固定周期性费用+超过预定指标的每月销售额*x%或每月销售额*y%两者取高:在第3条的基础上,一方面商场为租户提供更大的扶持力度和活动策划,另一方面商家拿出销售额提成来回馈商家,可能会采取该种方式。其实只要用两条一次函数的直线,就能求得交点、即销售额的临界点。

6)阶梯式:讲销售额划分成阶梯,分段提成收费,又分为以下2种

- 逐级最高扣点:例如销售额未达到10万提成4%,超过10万未达20万提成5%,超过20万提成6%

- 逐级分段扣点:例如销售额1-10万部分提成4%,10-20万部分提成5%,超过20万部分提成6%

总之,商业综合体的计费方式随着商务条件的不同,灵活多变,系统只能尽可能的满足市面上常见的计费方式。若有特殊需求,逐步完善与定制化开发。

3. 其他影响提成租金的要素

- 销售额基于哪些商品类型统计,扣点是否不同:例如餐饮类商户堂食和外卖的销售额可能会分开统计,扣点不同;大型超市/百货可能会根据日用品、食品、家电、服饰箱包等进行销售额统计与提成租金计算;珠宝类业态可能根据黄金、铂金、K金、白银、翡翠、镶嵌等不同细分商品类型统计计算。

- 销售额统计时是否含税:如2019年4月1日起,原适用16%税率的商品增值税税率调整为13%,我们平时购买商品的价格中有13%的增值税,因此机场免税店购买商品更加划算。

- 是否有促销期折扣:双11、圣诞节、3.8女神节、情人节等等节假日活动都是商家的促销手段,活动期间能够大幅度提升销售额,商场运营方可能也会给租户一定的促销期折扣。

- 是否有逐年扣点不同:与固定周期计费一样,若合同签订的周期较长,一般都会约定扣点的上涨幅度,适应市场规律。

4. 减免与优惠

- 装修期减免:装修期可能包含在租赁期内、也有可能单列出来,可能减免租金、物业费等,有一些商场在装修期结束后配合政府消防检查仍有一段空置期,可能需要减免。

- 固定计费减免:在运营期间内,由于活动促销、品牌扶持、前期入驻商务条件等原因,给与租户一定的优惠。在减免形式上可能是每月全额减免、每月租金打折或是减免固定金额等各类方式。

- 提成租金减免:若当月实际销售额因活动未达预期或其他原因,运营方同样有可能给与租户一定的金额减免优惠或租金折扣优惠。

因此根据以上三种减免类型,需要考虑的较为全面,能够支持用户填写各类的减免期间、选择减免方式,计算出正确的金额。

三、租赁合同的变更及补充协议签订

一般情况下,商业综合体内商家的租赁合同期大多在3-8年,但在经营过程中,由于商业环境、时代发展、自身经营等各类因素,会产生各类的变化。

例如一些商务条款的变更与补充,品牌业态的调整,计费的减免,租赁期长短的调整,开业的推迟或提前等等,或者是店铺的三方转让、亲属/关联方的赠予、工商注册信息的更名、新增担保人等等。若商家经营不善也可能出现提前退租、缩减租赁面积等场景。

因此一定要考虑到后续的一些变化,满足各类情景的申报。

另外针对每一种变更类型的不同,可能会需要流转不同的审批流程,因此一些核心的变更指标也需要能够进行自动判断,讲任务分配给不同职位的审批人。

具体的场景案例和系统的需求分析,后续文章会进行梳理讲解。希望有兴趣的读者留言提问,或者分享自己遇到的场景~

本文由@Rachel 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash, 基于CC0协议。

很少见的租赁系统产品,总结地很赞

非常棒,我现在在物色一个优秀的商管方便相关的产品经理,不知是否有兴趣一起交流一下。我的VX号:laijnking,期待您的沟通。

非常棒