起点课堂会员权益

起点课堂会员权益

金融产品经理之债券产品设计

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估本文笔者将从金融产品经理实际工作中遇到的一个小的工作点,进行一个实战的分析。讲述:如何设计一个可转化债券的金融产品?如何判断我们目前设计好的这款金融产品是否合适?

这几天看了一个某公众号的一个漫画:

内容是面试官问一个应聘者:“你会开发吗?“,应聘者说”不会“,面试官又问”会测试吗?“,应聘者说”不会“,面试官又问”那运营呢?“,应聘者还是说”不会“。这时面试官说,”那你来做产品经理“。

当然这只是个段子,实际工作中的产品经理门槛其实还是很高的,像张小龙作为微信产品的产品经理,基本上可以说是用产品改变了世界。认为产品经理不重要的,那只是自己的视野和格局还没有达到一定的认知层次。而现实中,发展的很不错的公司,都是非常重视对产品经理培养,并且非常重视产品经理的工作。

对于产品经理而言,其实需要做的工作内容很多,产品经理的本质其实是价值创造和价值发现,并不简简单单写个需求。BRD、MRD、PRD这些文档,仅仅是一种表现形式,最根本是要解决实际问题。

本文是从金融产品经理实际工作中遇到的一个小的工作点,进行一个实战的分析。因为现实工作中,我们总会遇到各种各样的场景,大的场景,往往可以拆成若干个问题点,把各个问题点解决,整合一下,基本总体的解决方案也就出来了。

所以,产品经理在实际工作中所遇到的问题,肯定每次的实际场景都不一样,所以就需要产品经理在遇到实际产品场景时,具备分析问题,解决问题的能力。

实战

1. 背景

有一家上市公司,发展比较不错,找到你们公司,说是需要筹资1个亿,从而加速公司的发展。

初步接洽后,领导对你说,来给这个公司设计一款金融产品,来满足这家公司的需要。1个亿不是小数目,产品设计的好与坏,肯定关系到公司收益的多与少。你就是负责这个金融产品的产品经理,你打算怎么做?

公司发展势头不错,希望资金的期限给的宽裕一些,同时由于数目比较大,所以我们可以采用制定公司债券产品的方式进行募资。相当于我们金融产品的范围和方向就已经明确。

接下来,我们就要考虑:如何设计这款债券产品?

可能到这一步,大家会觉得,这有啥难的,随便制定一个债券的收益率,投入到市场上不就可以了?

实际情况有这么简单吗?你的债券给的收益率太低,没有竞争力,投资者会不会去买你这个产品?收益率太高,企业压力太大,这种产品投入到市场后又有什么价值?

所以,好的金融产品,一定是同现实中的消费品一样,受到消费者(投资人)的喜爱,同时又能给企业带来价值。

2. 分析

设计一款好的产品,调查研究这一步一定是少不了的。没有调查就没有发言权,好的产品需要有数据来支持,设计的金融产品是否能满足市场要求,也需要用数据来证明。产品经理要想说服他人,脾气大解决不了问题,只能让别人觉得你素质差。你有理有据,自然而然有人信服你。

所以,分析工作是产品经理设计产品必不可少的环节。

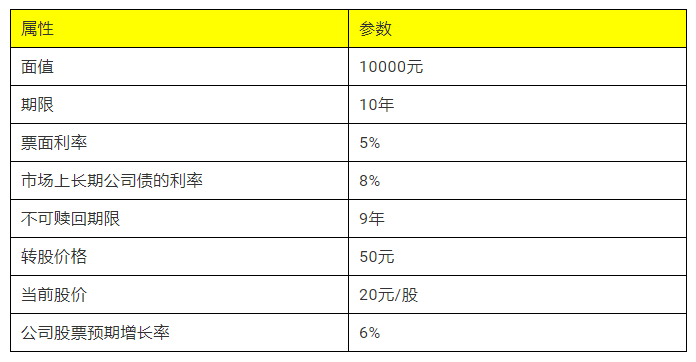

经过调研,我们知道:这个公司目前股价是20元/股,公司股票预期增长率是6%。

同时,我们研究发现:目前市场上长期公司债的利率是8%,而如果我们设计的金融产品也是按8%的收益来的话,很明显产品的竞争力不大。可能发售出来这个金融产品,都销售不出去,那这个金融产品设计的就是没有意义。

这个公司是上市公司,其实我们可以用可转债的思路来设计这款产品。可转债有一个特点,就是具有股权和债权的双重性质,如果公司发展良好,股价上升,债券价格也随之上升。而股价下跌,债券本身也有一定的收益率。

所以,设计一个可转化债券的金融产品,和市场上的纯公司债券产品进行差异化的策略,一方面可以差异化竞争,另一方面也可以一定程度上降低企业的融资成本,提升产品的竞争力。

我们初步设计债券的金融产品属性如下:

金融产品的属性我们已经定义好,如果就按这个进行产品配置,投放市场是可以的。但这款金融产品是否是一款合格的产品,是否具备竞争力,产品参数设计是否合理,如果到市场上再去验证,就已经太晚了。所以,我们在投入市场前就要进行数据论证,对于不合适的参数进行再次调整和优化。

如何判断我们目前设计好的这款金融产品是否合适,我们可以从以下维度进行分析验证:

(1)分析我们设计的这款金融产品税前的融资成本。

我们知道,转换比率=面值/转股价格,所以我们这款金融产品的转换比率是:10000/50=200(股)。

第9年年末的转换价值

=股价×转换比率

=20×(1+6%)^9×200

=6757.92(元)

第9年年末纯债券的价值

=未来各期利息现值+到期本金现值

=(10000+10000×5%)/(1+8%)

=9722.22(元)

因此,第9年年末的底线价值是:6757.92(元)

我们设税前融资成本为M,于是我们可知:

10000=10000×5%×(P/A,M,9)+6757.92×(P/F,M,9)

我们知道,可转换债券的税前融资成本应在普通债券利率与税前股权成本之间。

我们设M=6%,则:10000×5%×(P/A,6%,9)+6757.92×(P/F,6%,9)=7400.85(元)

我们设M=7%,则:10000×5%×(P/A,7%,9)+6757.92×(P/F,7%,9)=6933.48(元)

然后,我们使用数学中常用的内插法,有:

(M-6%)/(7%-6%)=(10000-7400.85)/(6933.48-7400.85)

解得:M=0.44%,也就是我们的融资成本。

(2)分析我们设计的这款产品票面利率是否合理。

很显然我们设计的这款金融产品税前资本成本是0.44%,远低于市面上已发行的债券产品8%的利率。这样的产品对投资人来说,根本没有吸引力——也就是说,即便是花精力投入到市场,都没有人买的,浪费时间。

那我们需要将设计的这款产品的票面利率调整为多少呢?

我们设票面利率为R,于是有:

10000=10000×R×(P/A,8%,9)+6757.92×(P/F,8%,9)

即:10000=10000×R×6.2469+6757.92×0.5002

得出:R=10.6%

也就是说,我们至少要把这款金融产品的票面利率提升到10.6%,产品才会具有竞争力。

3. 结论

到此为止,我们这款金融产品就设计好了,可以向领导大胆的去汇报了,而且有理有据。因为我们设计的这款金融产品是可转债类型的。

为了更好的掌握我们所设计的这款产品的属性,其实在我们初步设计前,也可以计算一下我们最初设计这款产品的发行日每份纯债券的价值,如下:

发行日每份纯债券的价值

=10000×5%×(P/A,8%,10)+10000×(P/F,8%,10)

=500×6.7101+4631.93

=7986.98(元)

而我们调整后的发行日每份纯债券的价值是多少呢?

10000×10.6%×(P/A,8%,10)+10000×(P/F,8%,10)

=1060×6.7101+4631.93

=11744.62(元)

我们知道债券价值其实就是投资者预期可获得的现金流入的现值。投资者自然也知道债券购买的价格低于债券价值时,这个债券才值得购买。这个和我们现实中购买商品的逻辑是一样,我们愿意买一件商品,是因为这件商品能给我们带来价值,所以才愿意消费。而如果两件商品给我们带来的价值一样,我们理性情况下,肯定是会选价格相对低的。

结语

本文实战的这个金融产品虽然设计完成,但这仅是金融产品经理日常工作中的一个小点而已。而“设计”出这款金融产品,文档的编写看似也仅需要不到1天的时间。

但实际中,了解客户的需求,分析产品的背景,识别各种可能的风险,市场竞品分析,以及后续各种法务、业务的沟通与协调,占用了大量的时间。而至于最终的产品参数设置,其实计算机就可以完成。就像是很多大型的连锁企业,要决定是否在一个地方开店,只要把需要的数据输入计算机,计算机就可以给你一个结论。但这数据的来源,可靠性,还是需要人去实地考察。

所有接触起来感觉困难的工作,只要逐步把工作内容分解成小的工作项,把各工作项的难点逐个解决,整体看下来,解决起来就容易多了。本文今天所描述的,正是实际金融产品经理日常工作中拆分开的一个细小的工作项。当我们所负责的产品做到一定程度,已经成为瓶颈时,我们想再突破再发展,就要上升到发展战略的高度,是外部发展(并购)、内部发展(新建)还是进行战略联盟。

时代在发展,市场也不可能一直不变,所以产品经理的思维也要再上升一个层次,以防被竞争者降维打击。我们不要去追一匹马,用追马的时间去种草,待到春暖花开时,就会有一大批骏马任你挑选。做产品如此,做产品经理也是如此,做公司更是如此。

作者:王佳亮,中国计算机协会(CCF)会员。微信号公众号:佳佳原创

本文由 @佳佳原创 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

不要把张小龙这类人纳入到普通产品经理的范畴,我相信99%的所谓产品经理与张小龙在做着完全不同的工作。

再普通的产品经理,也要把目光和格局放的远一些。不要因为自己普通,而失去自己成长为张小龙的理想。

券商投行发债日常吧….

发债日常也会有一套标准的金融产品做支撑的。

这个算是产品业务设计,和普通的软件产品经理还是不一样

产品经理的工作范围很广,并不仅仅是写个软件产品的需求,只会写需求太基础了。