起点课堂会员权益

起点课堂会员权益国际汇款产品架构的演进

结合参与过的国际汇款产品设计经验,笔者与我们分享了这款产品中的设计要点以及迭代中遇到的问题以及解决方案。具体的内容让我们来看看正文吧。

写给自己的跨境5年之旅

笔者于2014年开始参与跨境外汇系统搭建,至今5个年头,回顾曾经设计过的多个从0到1的跨境支付以及离岸金融产品,觉得还是很有必要做一个复盘,用于总结设计中的成果以及反思现有的不足。

国际汇款产品是笔者比较近期设计的一款产品,初建于2018年中,在一年的时间里根据业务的拓展需求,又做了多次优化迭代。下面对整体的演变过程进行简单的介绍。

一、产品定位——寻找适合自己的出路

最初的公司战略思想是将国际汇款产品定位于中国的【西联汇款】,为客户提供全球范围的汇款服务。

但鉴于公司的在海外金融渠道的匮乏、资金端的捉襟见肘、业务拓展以中国大陆作为核心战场以及大陆地区比较特殊的监管政策,笔者认为目前的现状不足以支撑和复制“西联汇款”的商业模式,于是做了大胆的改变:

将产品定位于B端客户,通过与境外银行、金融市场中的外汇服务商、本地支付机构合作,为贸易项下的客户提供外汇管理与全球支付服务,对标同行中知名的两家公司。产品的卖点在于为客户提供更好的银行间牌价,与更低廉的分发价格,为客户降低换汇与汇款成本。

二、产品的盈利模式——想清楚怎么赚钱

评价一个产品的商业价值,其中很大一部分占比是该产品是否能够为企业带来可观的收益。所以针对于这款产品,最主要的收入来源是交易佣金与外汇兑换过程中的汇差。

而根据业务场景,我们提供的交易有充值、换汇、分发、委托收款、站内转账等。至于哪些场景下的交易需要收费,怎么报价,那就是后面产品定价的问题了,我们后续再说明。

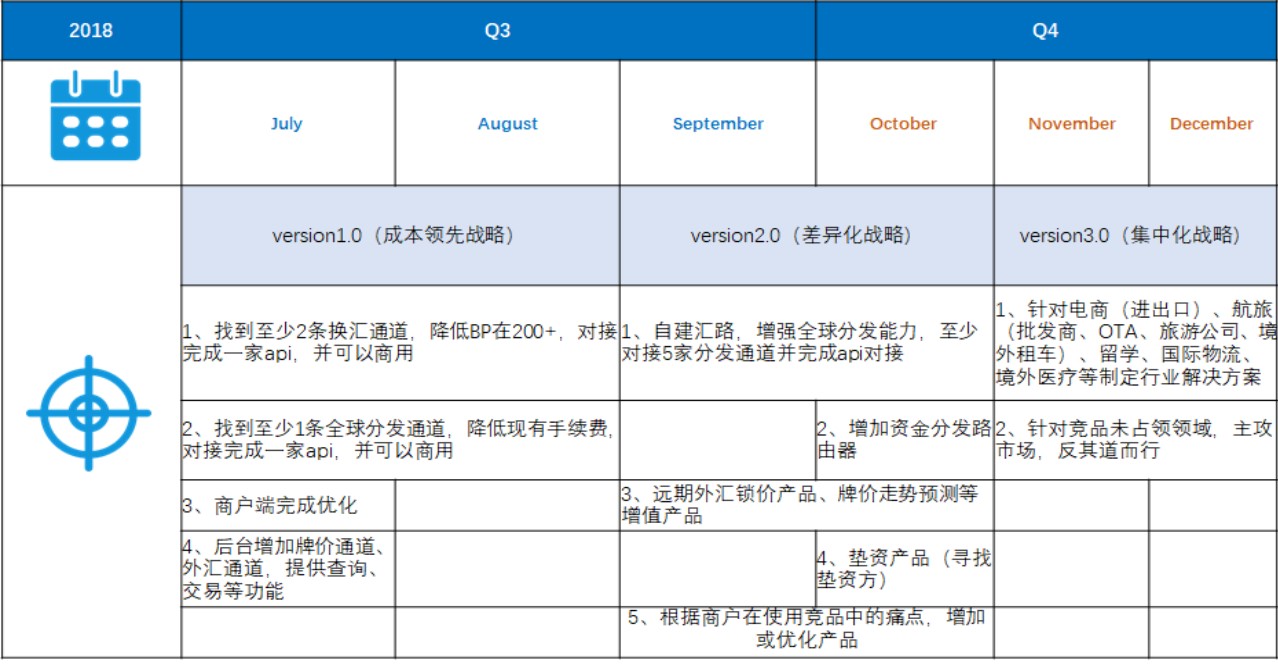

三、产品路线图——立足现在、放眼未来

在设计初期,对国际汇款的产品路线图做了如下规划,设立了三个阶段的产品目标。

其中:

- 一期目标,旨在覆盖产品核心功能,建立MVP产品,通过成本领先战略,激活市场;

- 二期目标,优化产品金融通道能力的同时,增强产品厚度,提供远期、供应链金融等增值服务;

- 三期目标:深耕行业,帮助客户打通行业产业链路。

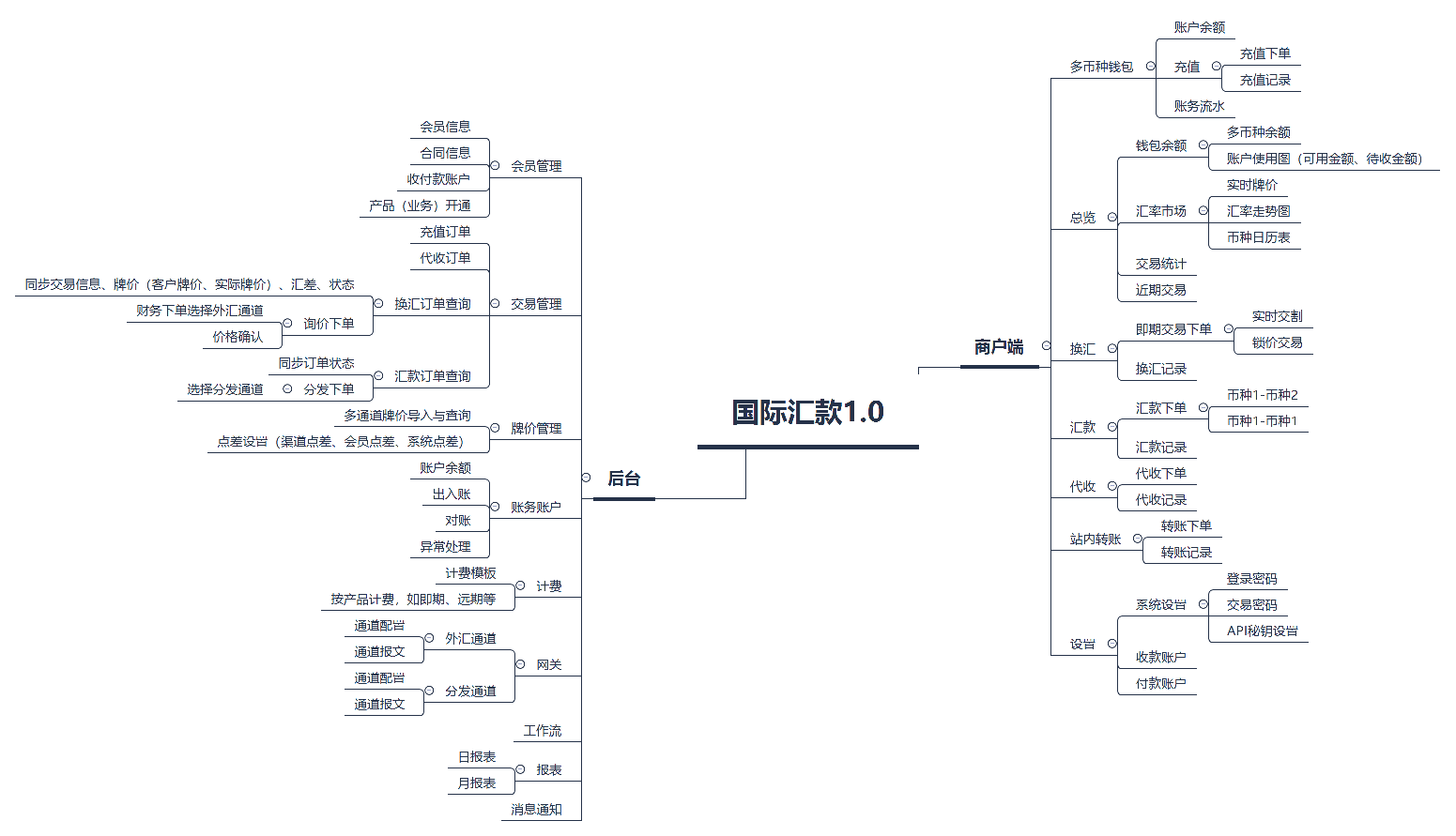

四、产品的核心功能——MVP的确立

包括几个重要组成部分:会员、账户、交易、计费、账务、网关、牌价等。

- 会员:创建、审核、留存会员信息,以及产品的开通;

- 账户:平台为主体创建多币种账户,并根据交易层的调用加减账户金额;

- 交易:充值、换汇、汇款、代收、转账等交易规则处理;

- 计费:用于创建计费模板,并可以按照交易类型来定义;

- 账务:用来记录所有交易、资金往来的明细,财务会计记账;

- 网关:用于对接换汇通道、资金分发通道;

- 牌价:包括牌价导入、牌价加点管理、会员牌价的配置、历史牌价查询等。

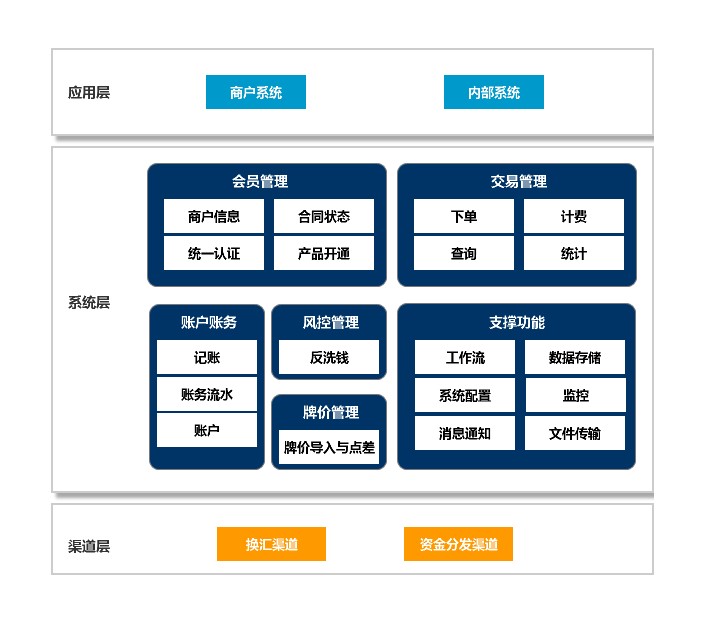

五、产品架构1.0——完成从0-1

新的业务系统初建时,业务逻辑相对简单,业务量也比较小,为了能够快速实现功能、发布上线,大多数团队都会把所有的逻辑都耦合在一个系统。这对于初期业务的快速迭代是有一定好处的。

在业务量不大的情况下,这样的系统结构可以支撑日常作业。但是随着更多业务的接入,各种复杂的功能逻辑加入,系统处理起来有点吃力,主要表现以下几个方面:

- 会员:单一的客户层级已无法满足现有需求;

- 账户:账户体系不健全,并实际业务中新增了虚拟账户类型;

- 通道:接入多个通道,缺少管理,维护成本过高;

- 交易:需要满足退款等新的业务场景;

- 账务:未做会计记账;

- 清算:由于引入了代理商模式,则需要清算中心进行代理商分润;

- 业务:结构不合理,不能满足业务发展需要。

在这样的一些背景下,2.0系统应运而生。

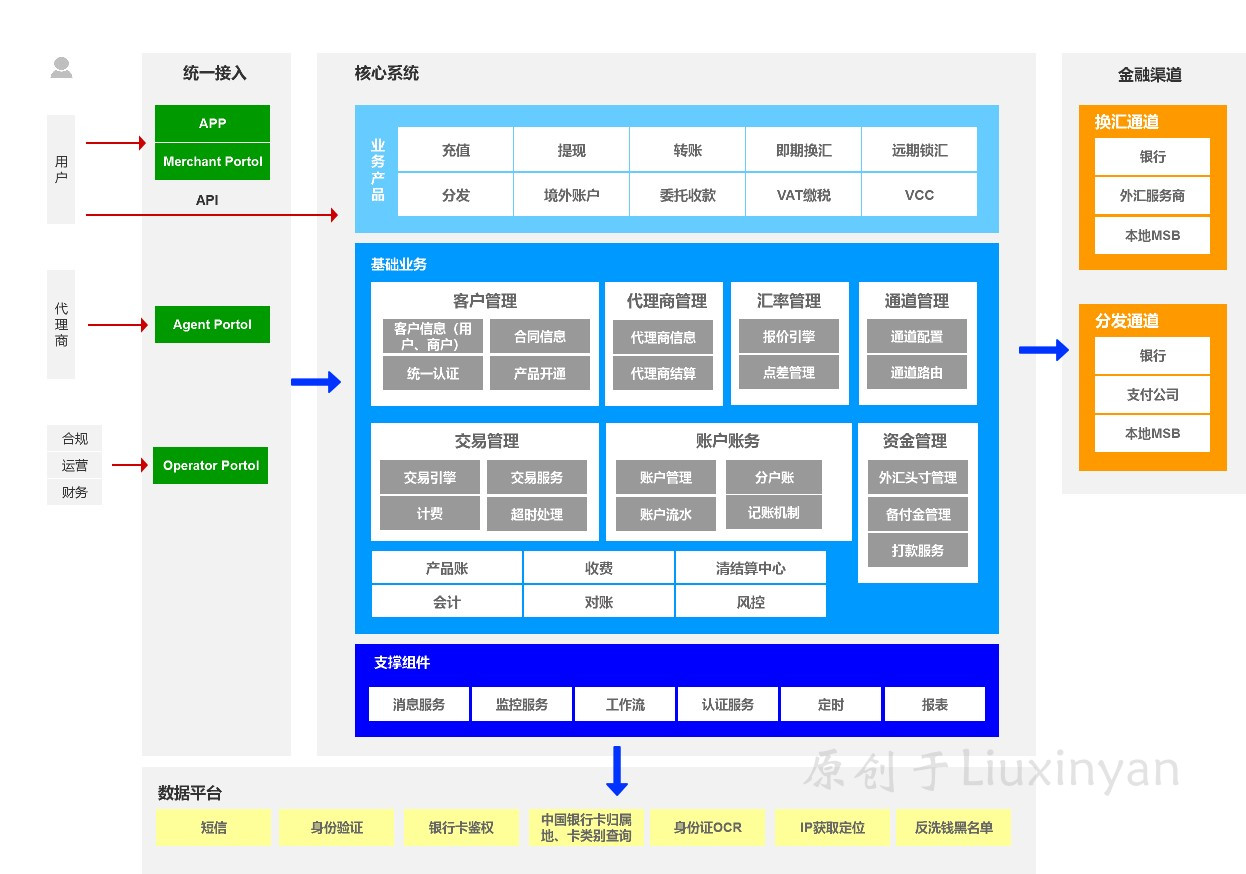

六、产品架构2.0——完成服务化的分拆

2.0的系统是将业务、交易、服务组件分拆、细化的重要过程,目的是为了支持更复杂的业务。

- 接入层:根据用户角色提供了不同的接入渠道,包括商户、代理商、运营角色,并增加了API接入方式;

- 产品层:为亚马逊、独立站、Paypal、游戏平台等海外业务提供离岸账户申请;

- 会员管理:分拆出代理商角色,并在会员体系中增加多层级关系,满足集团(平台)客户需求;

- 交易管理:增加退款处理、异常处理;

- 账户账务:(重点改造)账户建模,通过会计科目重新定义账户结构

- 汇率管理:增设牌价池,可全量开放货币对牌价、不再受渠道限制,并设置牌价路由,实现系统默认与手动设置两种方式;

- 通道管理:网关拆分,并增加通道路由;

- 资金管理:资金处理拆分,从账户账务中独立出来,并增加外汇头寸管理,预估头寸占用情况;

- 清算中心:新增模块,用于代理商分润;

- 会计科目:新增模块,用于定义会计科目。

以上是国际汇款产品架构演进过程,关于拆分过程中的会员体系、账务处理、通道路由设计、交易处理、汇率管理等内容会在下篇中为大家介绍。

虽然产品架构2.0可以支撑更复杂的业务模型,但是如果只提供单一的即期换汇与分发服务,无疑是会把自己逼上一条拼通道、拼成本的路上,这显然不是我们的初衷。加强产品的差异化与深度是下一步必须要做的事情:

- 开放远期外汇产品,有可能引入协议达成、冻结保证金、到期交割、展期等场景;

- 对于即期外汇产品,延长锁汇时间,那么在牌价引擎方面需要更加专业的算法;

- 由于换汇产品的多样化,需要引入产品工厂,对不同产品的参数进行定义;

- 全球化布局,由于客户来自不同国家,需要考虑多时区下的交易开放限制。

八、总结——对产品设计的反思

产品一定要有自己的边界与气质,明确产品可以做什么,不可以做什么。

产品是一个持续迭代的过程产物,谁也不能一开始就预料到结局,所以在产品的发展期,一定会随着使用场景的拓展,从而调整产品的边界,但是谨记“臃肿”是一件很危险的事情。

在产品设计的过程中,自己也遇见了不少坑,这些坑大多来源于:

- 业务方向的不清晰导致产品的目标客户、应用场景存在偏差;

- 需求方无法清晰的描述需求背景、目前的问题和痛点,直接要求按自己的方案修改;

- 资金运营、业务流转过程中,相关部门无法提供专业合理的方案。

以上都会给产品设计带来比较大的影响和误导,我们在需求梳理中,还是要追本溯源、寻找每个需求的真正诉求,为客户提供更专业的解决方案。

本文由 @锅包肉 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

你好,在线等

你好,作为想从事金融行业的通信专业背景的我,想问一下,现在国际主流的交易系统和交易平台有哪些?

有没有什么推荐的网站或者书籍了解这些?谢谢!

想了解下这篇文章是行业工作多年后的写出来的?,架构图啊都是作者自己写出来的吗?能否私聊dpretty,交流用

是的

支持一下。名字起的很负责作者性格。

有两个问题想咨询下,一是汇率你们是怎么拿的?对接是的银行还是彭博或者路透社这些服务机构?二是KYC这块是如何实现的。希望后续有机会能够沟通这块内容

获取汇率的方式是多元的,可以对接银行、外汇服务商以及国外本地的MSB;

KYC的主要还是靠黑名单,我们的系统会对接公司的另外一款反洗钱产品。

你们的对外汇率报价体系是怎么样的?是在spot上加margin吗?还是你们直接给出自己的汇率?

对于报价引擎的处理机制正在整理,稍后会发布出来。