起点课堂会员权益

起点课堂会员权益支付系统架构设计(中):分账

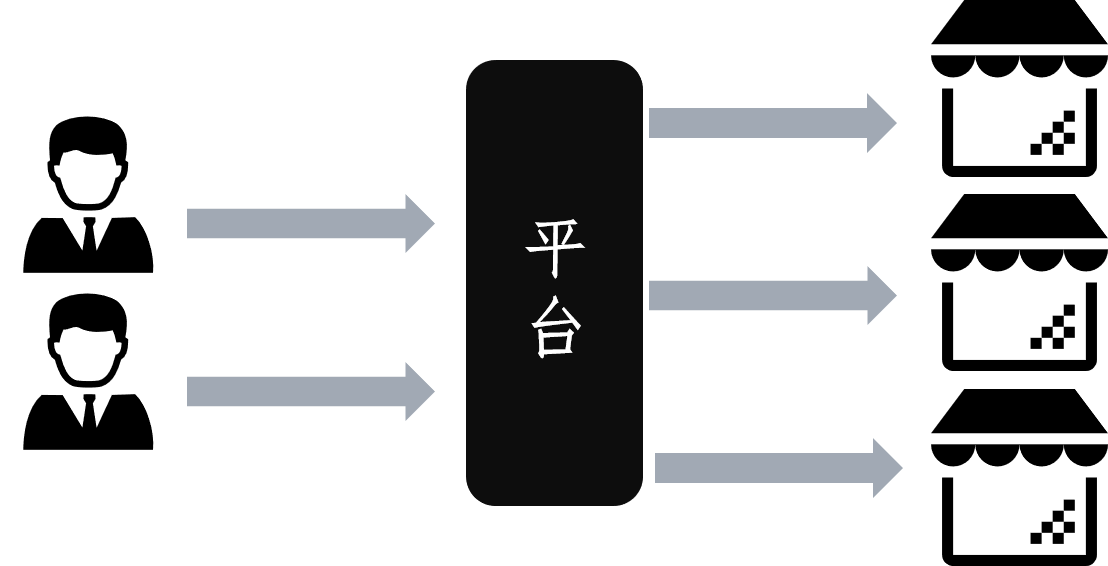

平台型电商系统,当客户的购物车商品属于多个商家时,客户在下单统一支付支付后,需要平台对该笔支付金额进行分账处理。涉及多级商户层层分佣也是一种分账。

综述

分账:本质是一种清结算能力。通俗解释为:交易资金再分配。

分账在有些场景下称为分佣、分润、抽成等。而这些本质上都是通过分账来实现的。下面我们通过一些案例来了解下什么是分账。

场景1:电商平台

电商平台作为上游供货(服务)商户和下游买方的中间平台,肯定会涉及撮合交易的销售分成(抽佣、分润)。再者,当购物车商品属于不同商户时,客户一笔组合支付。平台也需要分账给相应的商户。

如:京东购物、京东到家:属于B2B2C,收款方是“平台商户”,平台商户再分账给入驻商户。

如:淘宝:属于B2C,收款方是商户,但是遇到跨商户下单时,需要分账给对应商户。

感兴趣的可以研究下美团、饿了么、滴滴、拼多多等主流平台的业务订单、支付流水、银行流水。这些单据信息就包含了每个企业的支付逻辑。

场景2:物业缴费

有些品牌的物业会提供专属APP、公众号等给业主缴纳物业费。因为水、电、气、网,都是有专门的公司收取,如果物业公司统一收取,在物业公司的财务上就会涉及代收、代付的。

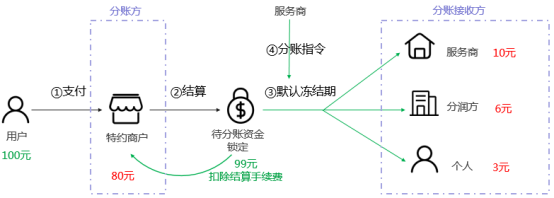

场景3:收单机构服务商

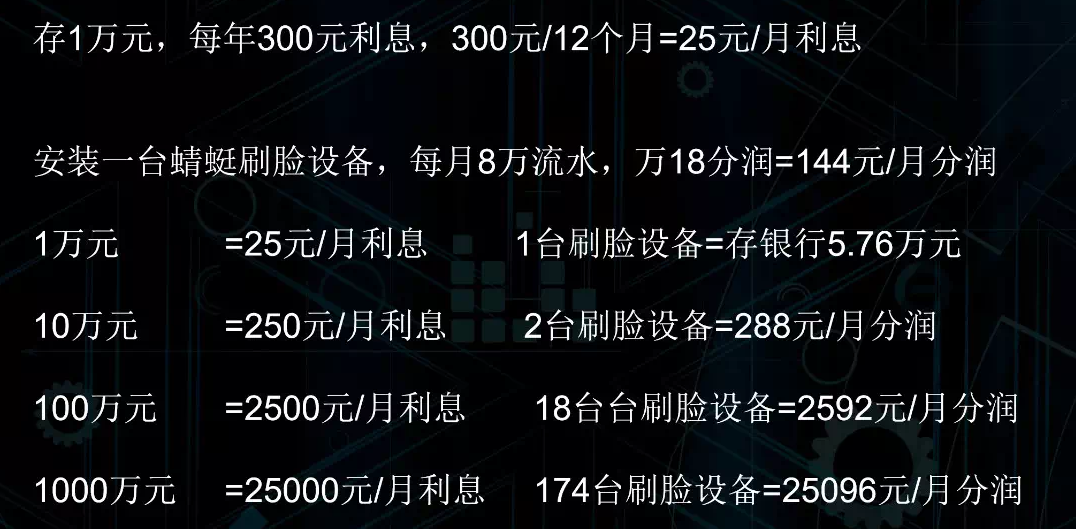

微信支付、支付宝、POS收单机构的代理商都是参与特约商户的交易分润的。只不过这个分账的过程是在各支付机构内部完成。比如下图的某支付机构为激励服务商推广收单设备(刷脸支付),给服务商的分润介绍。

其他诸如停车场、外卖、打车、学费、加油站、旅游平台、商家多门店管理背后都是需要分账能力支撑。除非是公司自己开发一个线上商城系统,自己卖自己货。否则均需要分账系统的支撑。可以说,无分账,不电商。

分账方案选型

- 平台财务分账(也可以借助系统自动化)

- 资金存管账户(实体户分账)

- 资金存管账户(虚拟户分账)

- 微信官方分账

- 银行服务商清分平台

以上几种是目前市场上最常见的方式。再次强调:

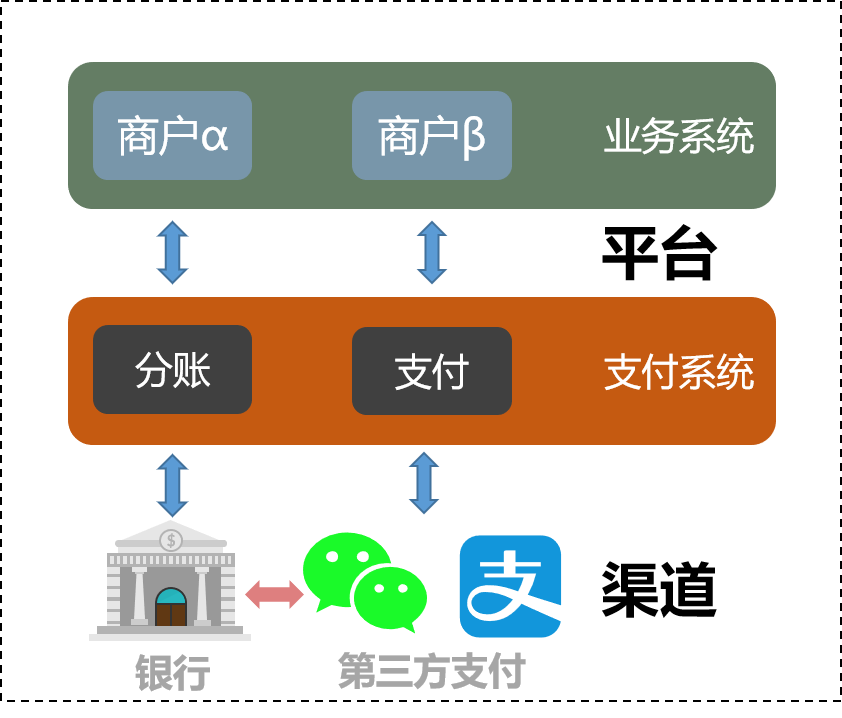

- 重点:分账的本质是对交易资金的二次结算。

- 业务流:用户-平台-商户

- 资金流:用户资金账户-分账平台-商户账户

①平台财务分账

这种模式集团统一收,给在并表内各子公司分账是没有问题的。只要公司内部财务规范许可即可。可以通过集团财务和各一线公司财务确定好规则和周期,借助集团内部的资金系统即可完成。

这种容易混淆的是“百货模式”,“商场模式”。传统百货商场都是集中收银模式,一般都是用户在各柜台下单后,领取柜台发票去对应收银台缴费盖章。然后领取收款回执(或盖章后的一联)去柜台领取货物。百货模式是典型的由百货公司(平台)财务分账。百货模式就是典型的交易抽成。

商场模式主要是以租金、物业费等为主(背后的资产打包运营暂且不谈)。但是不排除有些商场和商户签署的入住合同中会有集中收银的方式,这种也需要商场(平台)财务分账。

②资金存管账户(实体户分账)

此种模式实现需要在银行开设资金存管账户实体户分账(银行一种资金托管模式)。这种模式的系统架构大致如下:

资金流如下:

此种模式因为是企业开设实体户,所以银行一般会给企业计息(计息费用可以抵扣托管、清分费用)。但是在第五步平台结算时(可以是商户主动提现、或者自动程序发起)商户到的收款凭证付款方为平台名称。

所以在资金层面,商户有一笔平台的入金,平台有一笔对商户的出金。平台所属公司的财务需要以代收、代付的科目进行记账。

这种方式之前P2P公司使用比较多,目前P2P这种模式已经杜绝了。P2P公司赚取所有客户的未提现金额的利息,银行获取存款。

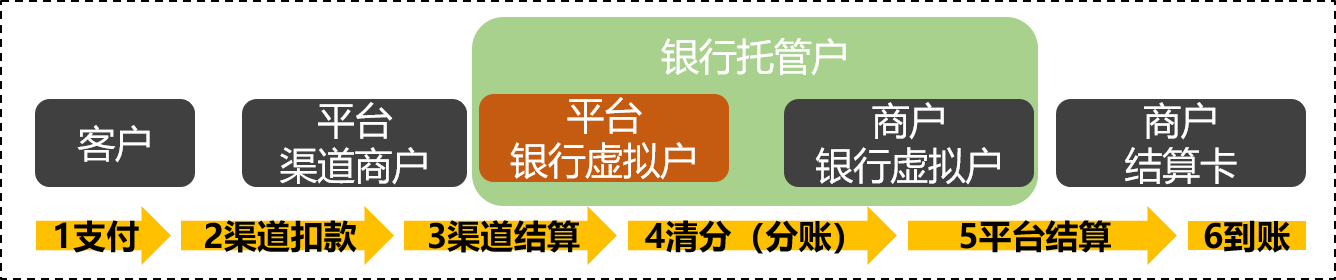

③资金存管账户(虚拟户分账)

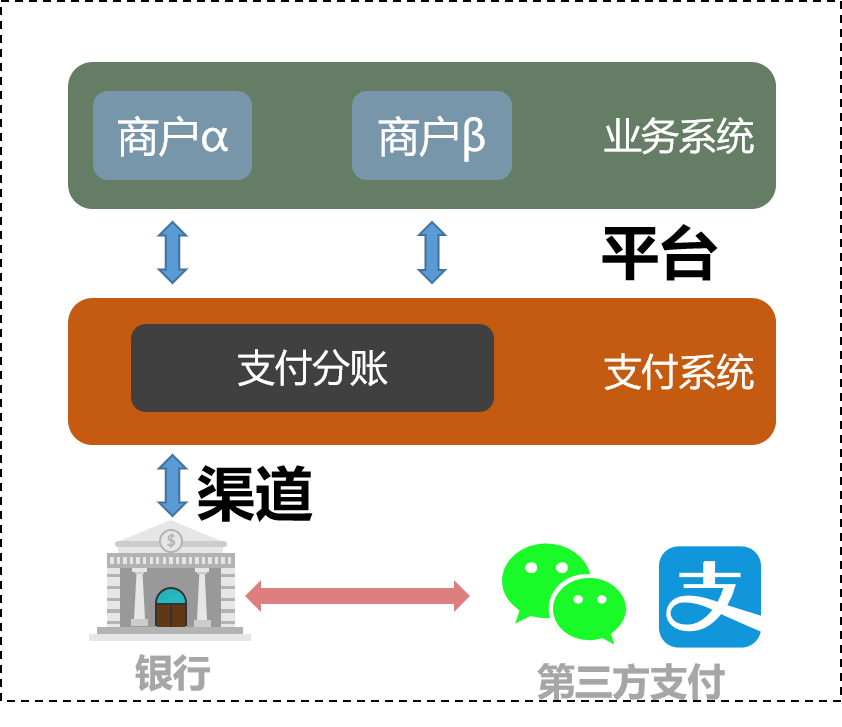

此种模式实现需要在银行开设资金存管账户虚拟户分账。这种模式的系统设计架构和【②资金存管账户(实体户分账)】类似:也需要支付系统截取业务系统传输的分账信息,等渠道结算资金到银行后,调用银行相关接口实现分账。核心在于资金流的不同,以及所影响的财务上的区别。

资金流如下:

核心区别在于 平台在银行的性质变了。实体户分账时,资金到平台在银行的托管户,资金属于平台。而虚拟户时,资金到银行的内部户(银行托管户),资金属于银行。平台虚拟户更像是一个信息的聚合作用。真实的资金银行会内部记账分到各个商户的银行虚拟户。

此种模式在资金层面,平台和商户没有产生资金往来。平台分润部分以及商户最终的结算款在各自的收款凭证中显示的付款方为银行(一般为签约的支行名称)。

此种模式不会对平台的账务有所影响,不需要记录代收、代付的科目。但是这种模式一般需要交纳托管费给银行,此种资金属于备付金,无利息。

- 不管是实体户分账,还是虚拟户分账,支付渠道(微信、支付宝)只认平台。与客户发生收付款的对象是平台,所以平台需要和商户在客户投诉、权益纠纷等出提前做好安排。

- 实体户分账、虚拟户分账需要平台去支付渠道(微信、支付宝)申请支付商户,结算卡信息填写银行开设的托管户账号。

④微信官方分账

微信在2018.10.31,对外开放了其分账功能。需要平台提前在微信支付注册成为服务商。然后再开通分账功能。详情在此不做介绍,感兴趣的可以点击图片(图片来源于微信支付官网)进入官网学习。

微信分账方案的好处是,支持直接分账给个人(传微信号)。银行分账需要提交个人相关实名认证资料审核后,开通银行虚拟户(类似钱包)实现。对于直接分账给个人的场景比较实用。但开通微信此功能的前提条件不低,具体可以去官网咨询。

⑤银行服务商清分平台

这种模式在微信分账功能出现之前,很多企业做电商平台几乎都会采用这种方式。这种方式的本质是微信、支付宝的银行服务商模式+银行自身的清分结算能力。

此种模式的资金流和资金存管账户(虚拟户分账)的类似。优点在于不需要企业自己维护异步的分账指令。支付指令和分账指令是一起提交给银行,无需对接微信和支付宝。

可参考如下链接:

目前工商银行、招商银行、建设银行、平安银行、兴业银行均有类似业务,名称不一。可以联系银行内部咨询,一般内部会包装为:电商分账、智能清分、支付托管、电商解决方案、园区支付方案等(银行内部这种服务需要拉通多部门协同,各个银行有区别)。

总结

在目前国家政策下,相关部门也对“大商户+二清”模式进行非常严格的查处。支付系统选择合适的分账方案至关重要。本文的目的在于分享几款常见的分账方案,有助于读者根据实际需求选型。后两种方案均由银行和微信实现分账逻辑,支付系统只需要保证接口逻辑调用顺序,做好对账即可。我在上两篇文章《电商系统:对账设计》、《电商系统:记账设计之订单管理、流水管理》中对账和记账的场景比较适合后两种模式。

前三种模式除第一种当业务量很小时可以人工处理,两种银行托管的分账方案都需要支付系统处理分账信息逻辑,做好本地记账和银行的对账。当然也可以选择一些支付SaaS解决方案,由第四方对接银行。

支付系统的合规性依赖于商业模式、资金流和信息流的处理。分账是三者集中交汇的地方。银联以及其他第三方支付公司都有类似分账方案,感兴趣的同学可以自己根据关键词搜索咨询。

下一篇将会介绍业务服务层的功能,以及运营管理台的划分。敬请期待。

本文由 @侠之大者 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

谢谢大佬分享

快看看赛

深度好文,感谢楼主

好文1

几种模式分析很清楚!

1.第三种方案,银行虚拟托管户,目前落地感觉有些难度,在线支付场景下,支付渠道(支付宝微信)要求平台结算账户名和进件平台商户名一致。

2.银行服务商目前支持不了微信支付宝的app支付等场景。

😉 你说的很对

APP支付只能用替代方案了

现在有些银行的创新存管产品可以支持了,与时俱进,只要市场有痛点,就有解决办法。

1.部分银行支持虚拟账户托管:落地难度有的机构很快,主要还是看你的日均;其次,开户名称的设置银行标准可能不同,有的可以支持

2.严格意义上现在是不是支持部分app支付场景?

②资金存管账户(实体户分账)相对于③资金存管账户(虚拟户分账),从平台利益最大化角度看的话,肯定选择前者。

但是从合规性、资金风险角度来看,前者风险较大,大量资金沉淀在平台账户中,如果平台方跑路,如何控制资金风险。

这方面的合规和风险是怎么把控的?虽说P2P公司目前杜绝了前者模式,但是目前一些规模较大的独角兽社交电商平台还是采用前者模式,代收代付。

分账的本质和资金流错了

分账不是二次结算,是直接清分入账,资金流也是由用户资金户去到商户资金户的,只会在备付金停留,不会去到分账平台的资金户中

如果你把分账从二次结算的角度理解,你设计的平台系统会有事实二清的行为,轻则罚款暂停业务,重则吊销牌照

你说的不错。

本文描述的场景是银行或者收单机构做分账,以及同集团内商户通过托管账户分账,就是为了规避“二清”这种行为的。

分账最好是基于订单的,银行或者收单机构的大账户收款-分账也会有“资金二清”的风险。

谢谢,

本文场景重点在于解决多商户结算问题。 银行虚拟托管账户分账即是为了解决“二清”问题。

请教下:所以本文所涉及的分账只能是集团内部?由平台分给其他小商户就属于二清了?

请教下:资金只能从用户到商户,那么平台分润如何实现呢?(没有牌照的情况下)

找银行开设虚拟托管账户即可。

你会考虑分润,是因为交易从你方发起,就以这个前提聊做法:

1、和商户约定好分润比例并落实在合同中,商户在你方提前支付分润,你方按周期提供分润报表给商户做对账,多退少补,这种做法是纯记账层面的处理方式,且有合同依据

2、你方同商户一同在支付机构或银行开虚拟户,提供分润合同给支付机构或银行,在发起交易时,由用户在你方系统发起交易,机构或银行基于目标商户对虚拟户分别记账,日终结算至对应资金户,这种做法你方没有打断交易,分账信息非你方指定,且存在合同依据,规避信息二清,但这种做法需要机构或银行提供对应能力

不管哪种做法,核心点在于资金流是用户向商户,而不是用户向平台、平台向商户,也就是回答中写到的,分账不是二次结算,是基于业务合同清分后的一次结算,资金从未在平台方资金户中停留,也是我指出的作者在【分账方案选型】-【再次强调】中写错的地方

计费包含于分账?一个是业务叫法,一个是财务叫法?

看语境场景。a分账给b,你可以说给b计费。