起点课堂会员权益

起点课堂会员权益

支付系统设计:资金流、信息流、清算、结算

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..搞懂支付系统的核心之一就是搞清楚资金流与信息流。在支付系统设计,以及支付渠道、资金托管方案的选取上有重要作用。搞清楚资金流与信息流,也可以方便产品设计人员与财务人员沟通,提早在合规性方面有所准备。

资金流&信息流综述

信息流、资金流是电商兴起后出现的比较高频的词汇,和物流合称为“三流”。

- 信息流:指的是完整的交易流程信息,包含交易、支付和结算指令集合。

- 资金流:交易资金的流动。资金包括储蓄卡余额、信用卡授信额度、合法第三方支付机构开设的钱包余额以及消费金融公司的授信额度。以上资金的流动称为资金流。

- 物流:交易商品的流动。(实物流、服务流等)

在新零售、供应链金融等场景下也有对上述“三流”的各种解释。

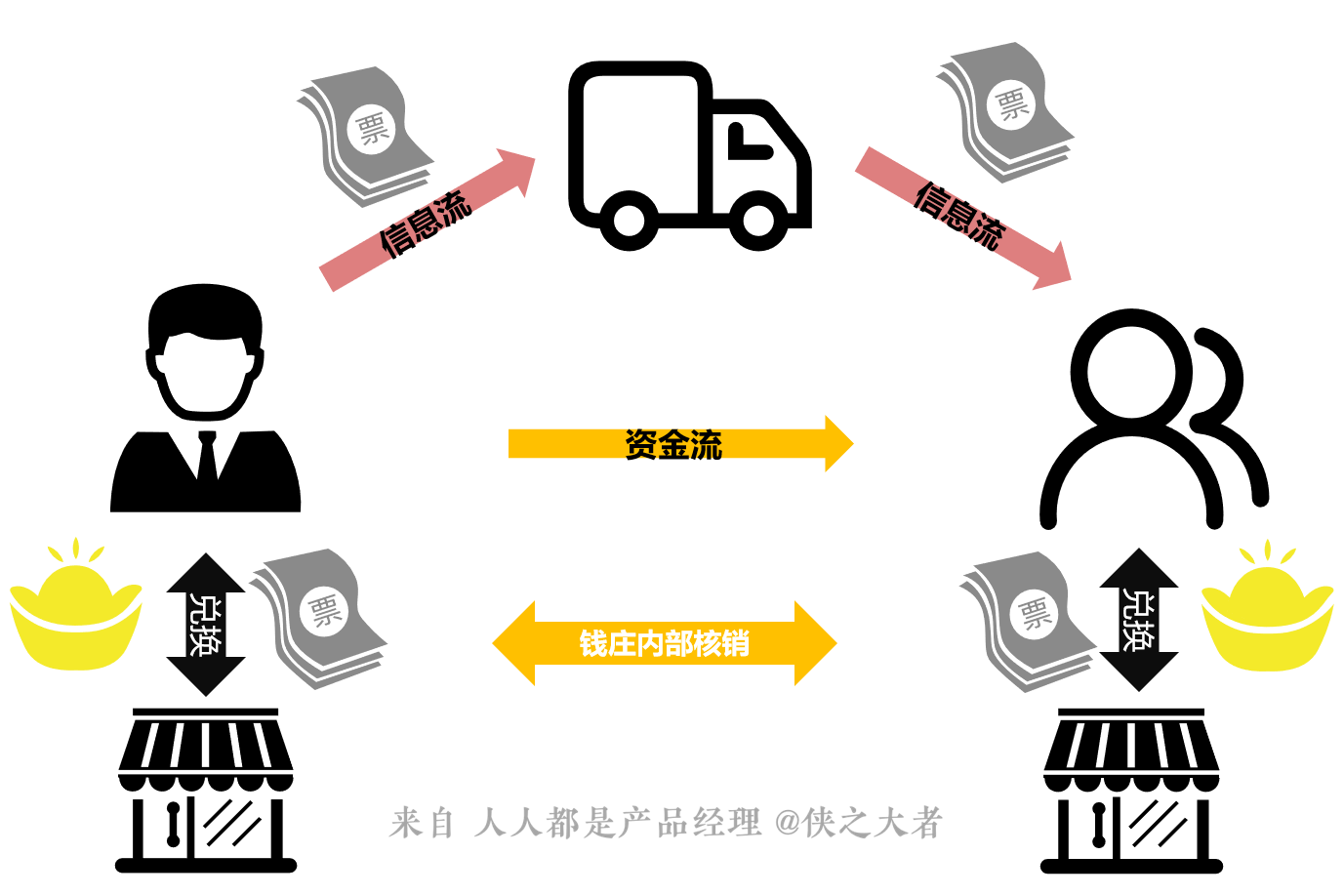

古代的资金流&信息流

A有一笔银子给远方的B。为了便于携带和安全,A先去钱庄兑换成银票。然后把银票委托镖局运输。B在收到银票后,去相应的钱庄再兑换成银子。在这个过程中,就存在资金和信息的流动。

晚晴的时期山西的票号和江南的钱庄都是类似的业务。

资金流:A——钱庄——B

信息流:A——镖局——B

钱庄的在整个流程的角色是账户机构的角色。它负责把真实的资金(银子)兑换成虚拟的传输介质(银票)。和现在的银行类似,现在金融行业的票据(支票等),其本质和银票类似。

银票不是法币,不属于资金范畴。其概念和纸币(人民币、美金)在法律意义上是不一样的东西。我们在银行的活期储蓄和信用额度(信用卡)有国家法定机构(银行)承认,属于资金范畴。

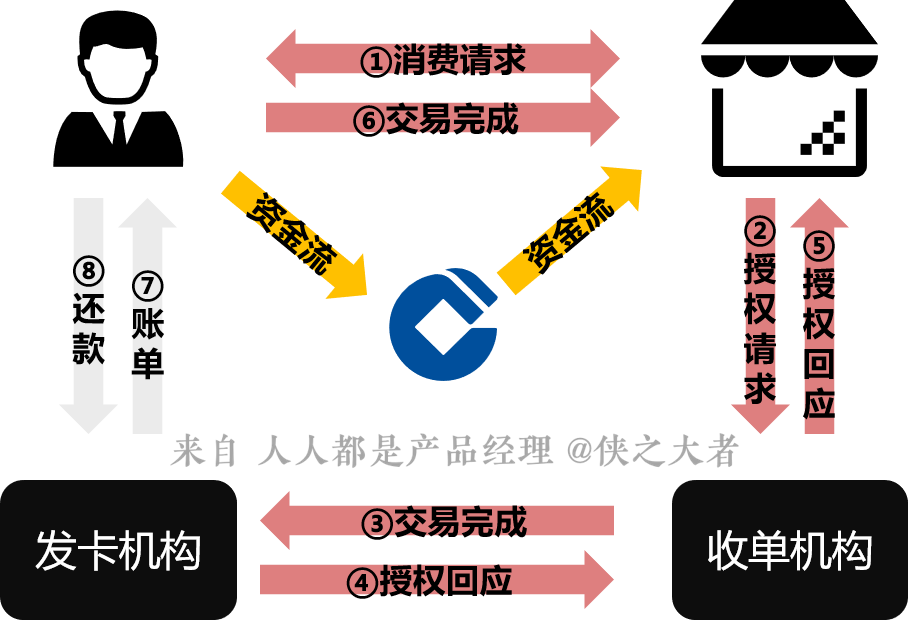

POS收单的资金流&信息流

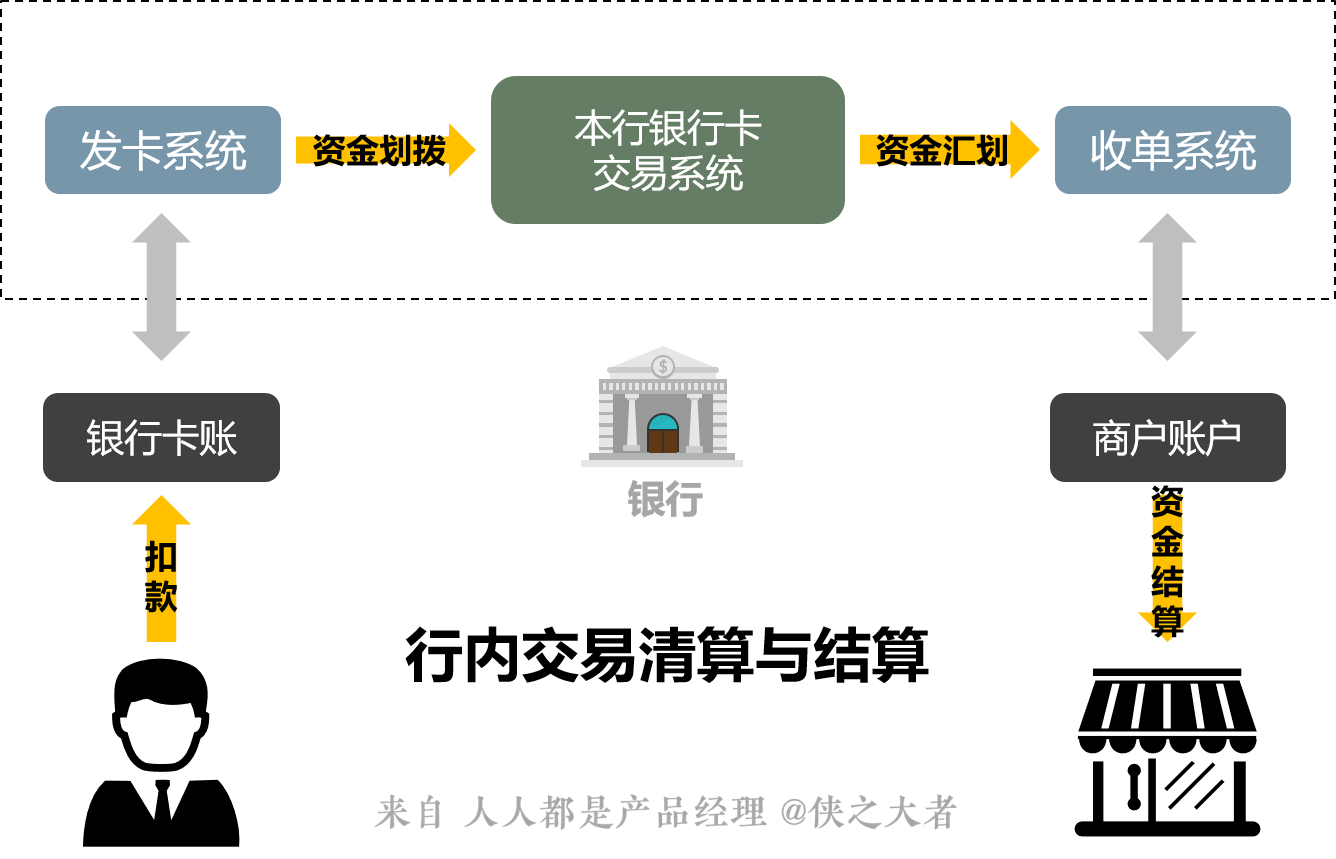

1. 本行收单

POS机、商户结算卡、客户银行卡为同一家银行,以建行为例:

因为客户的卡和商户的POS是一家银行的,所以从业务上看效果是这样的:客户银行卡的余额减少了,商户的卡余额增加了。虽然钱都是在建行体系内,但是资金的所属关系发生了转移,而资金的所属权的转移就是资金流。

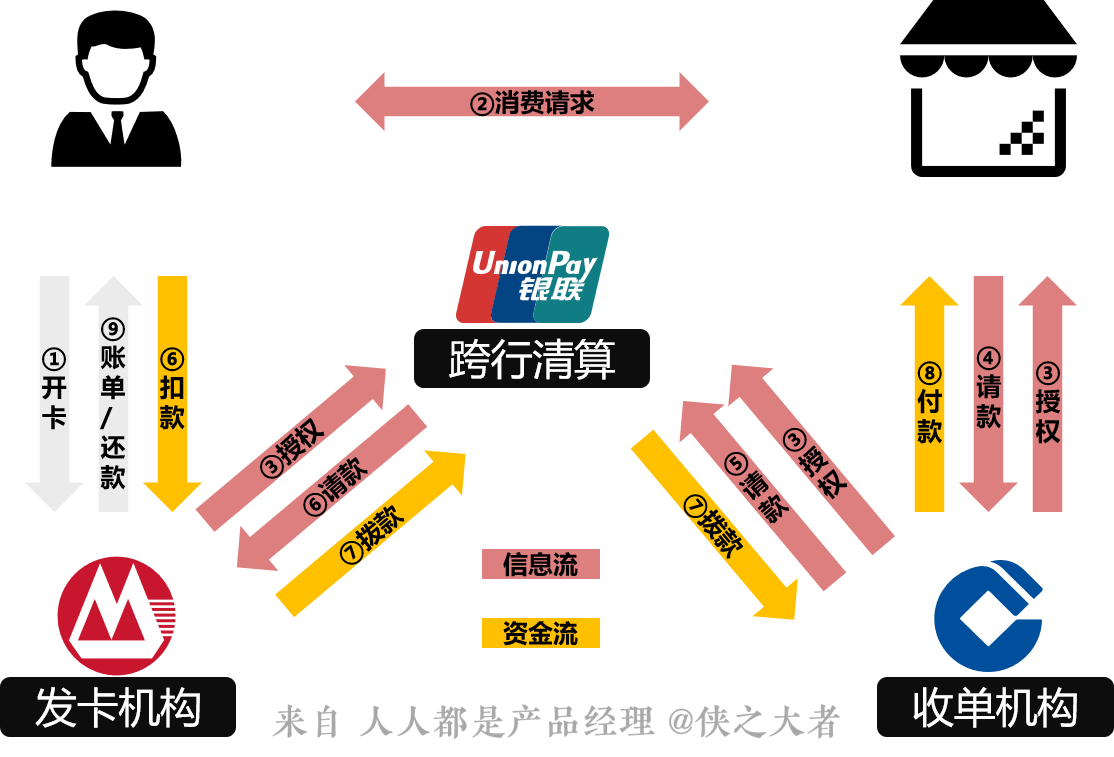

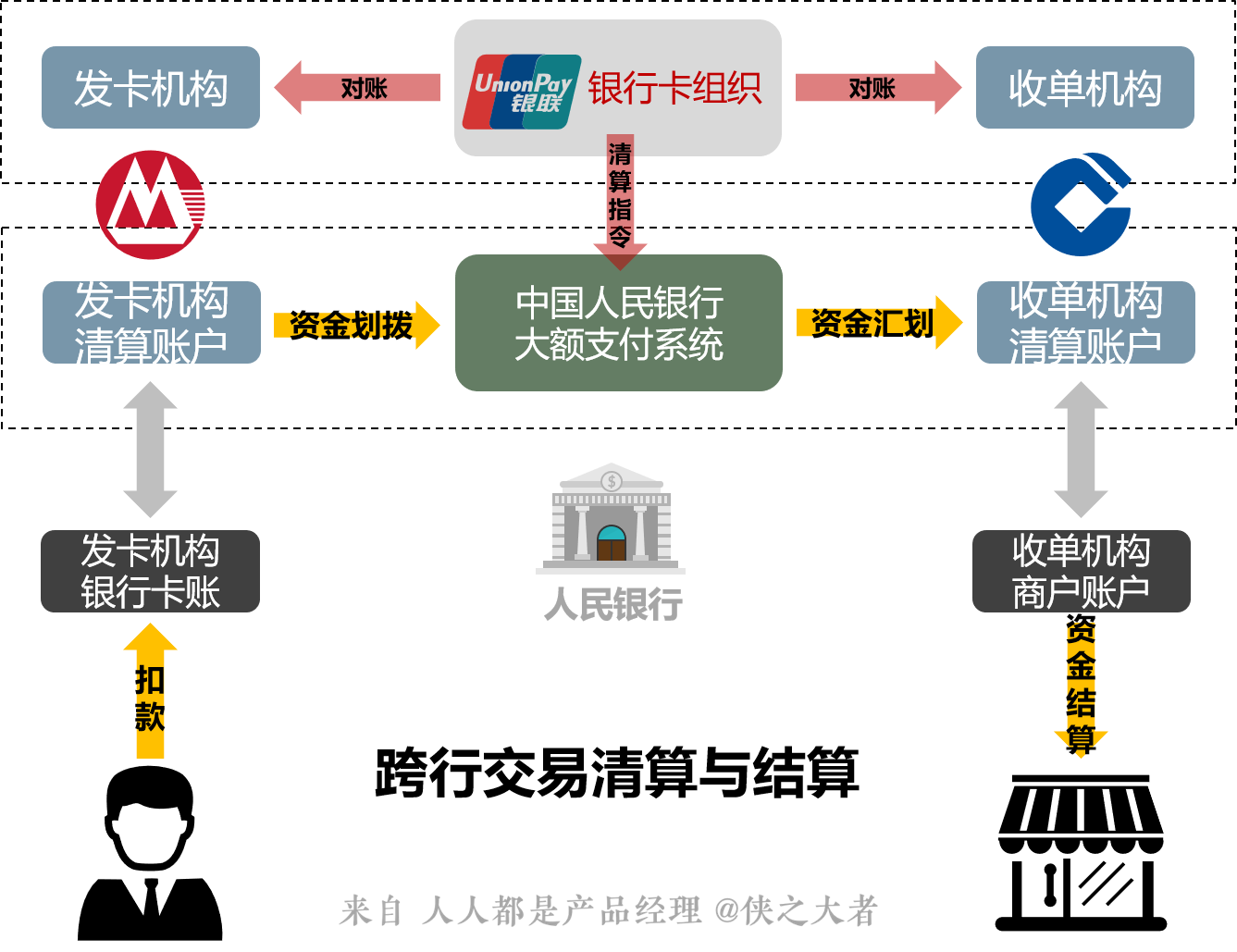

2. 跨行收单

每个箭头都表示一个交易信息流。黄色表示有资金随着流转。因为是跨行收单,所以资金从客户的招行卡转移到商户的建行卡,中间经过了银联的清算处理。

以上两个例子只是大概表示支付的核心流程。本段主要是区分资金流和信息流的概念。

资金在银行体系内流转以及跨行都是需要非常复杂的处理流程,继续往下看!

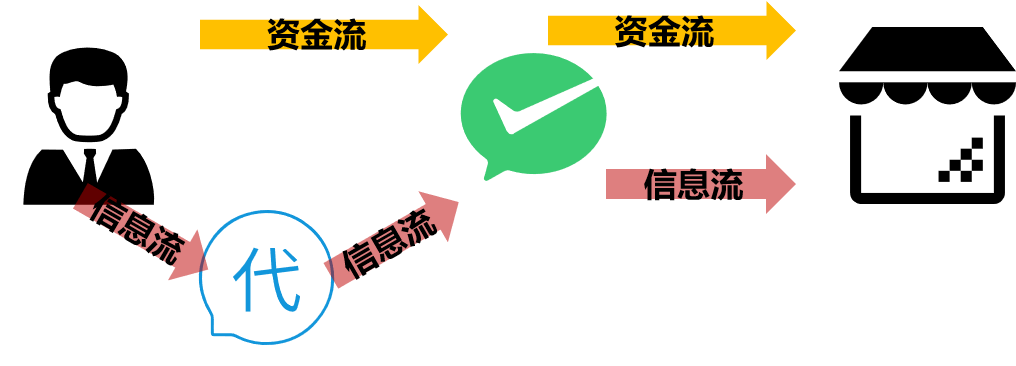

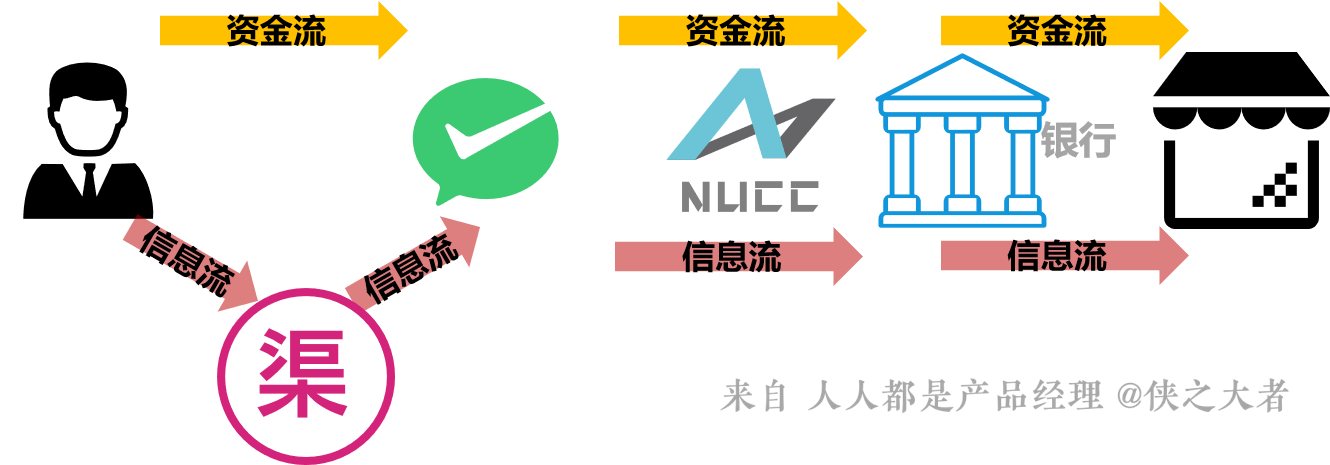

微信支付的资金流&信息流

在微信支付的体系中,商家接入微信有三种方式:普通商户版、服务商版、银行服务商版(点击查看详情)。

三者的异同在于入网手续(开通支付)、支付(信息流+资金流)、结算(资金流)。

1. 普通商户版

入网:商户自己去微信支付官网申请。

支付:商户需要开发系统对接微信支付的API,或申请线下收款码、刷脸收单设备等。

结算:微信直接结算给商户。

2. 服务商版

“代”表示服务商,有些语境下叫代理商、渠道商、都可以。

- 入网:商户自己提交资料给服务商(代理商)。

- 支付:服务商提供系统或收款码、刷脸收单设备等。

- 结算:微信直接结算给商户。微信会在商户交易中分佣给服务商(根据商户和服务商合作的方式而定)。

3. 银行服务商版

“渠”表示服务商下的渠道商,因为银行是微信支付的服务商,“渠道商”可称为“子服务商”,都是市场通俗说法。

- 入网:商户自己提交资料给子服务商(渠道商)。

- 支付:商户可自己开发系统对接渠道商接口,或使用渠道商(渠道商本身做平台)交易系统。

- 结算:微信结算给银行。由银行做商户的结算和分账操作。可以参考我的另外一篇文章《支付系统架构设计(中):分账》。

银行角度的资金流&信息流

在前面两个POS收单场景中,我们是在客户和商户角度看到的资金流和信息流的关系,下面我来以银行的角度来看下。

1. 本行交易

2. 跨行交易

结算、清算的概念

银联定义:

- 结算:银行完成支付机构或用户交易资金转移的过程。

- 清算:大额支付系统内,不同银行间的资金首付过程。

我们回到POS收单场景,在第一个行内交易场景的时候。最后商户的账户到账的这个动作我们称之为结算。但是在给商户结算之前,银行内部有个跨系统“资金划拨”,“资金汇划”的过程。这个过程都是在行内的交易完成的,其本质就是银行内部以账户为核心的账务操作。(改变资金所属权)这个内部账务的操作我们称之为“清分”。

所以有些场景下我们可以理解为:清算=清分+结算。

- 清算:账务与资金同步。

- 清分:不涉及资金流转,系统内部跨账户的账务操作。

- 结算:资金所属权的转移。

银联定义的清算含义 指的就是在人行内部,银行与银行之间的资金所属权转移。人行是银行的银行,可以这么理解。个人和企业在普通银行开账户,每个银行也会在人行开设账户。

总结

理解概念不能脱离实际场景,基于具体场景去理解概念是最有效的方式。

虽然基于场景理解概念会造成对其含义把握局限性,但是这个随着场景越来越多,每个人综合分析后就会把握概念其本质含义。后续文章介绍网联和备付金概念时会大量应用这些。

本文我们通过银票、POS本行收单、POS跨行收单解释了资金流和信息流,又以资金流和信息流的角度解释了微信支付的三种模式。资金流和信息流的合规性是评断支付系统合规性评断的锚点,大家可以多找场景去揣摩其含义背后的本质。

笔者近几年误打误撞进入金融科技领域工作,最开始最痛苦的就是对概念的理解把握不足。为此笔者(笔者早期自学过经济学)开始恶补金融学相关专业,看了众多的书籍和文章,同时和业内的同学、朋友交流、请教,最后结合实践总结自己的体会。希望可以分享出来给刚入行的朋友们一个少走弯路的通道,同时也希望走过路过的专家、高手不吝赐教。

请大家持续关注,欢迎留言讨论。

本文由 @侠之大者 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

之前一直不知道资金的流转是怎么走的,看了您的文章融会贯通啊

探讨下~跨行场景中还有和卡组直连的模式,普通商户版这种模式目前应该不存在了?

感谢分享,查找跨境支付的不经意间找到了相关文章,顺藤摸瓜的看到了这里

跨行收单的流程里面,收单机构(建行)与银联(跨行清算)授权方向是不是反了 应该银联授权给建行,是不是这样的

收单机构和商户之前的请款和授权也反了

感谢楼主分享,受益匪浅

哇相见恨晚啊,为什么我没有早点看到您的文章,期待更多的分享

非常详细,有个问题想请教下,断直连后,银联聚合支付也同时接入了微信和支付宝。银行、三方支付机构既是微信、支付宝的渠道商(从业机构)同时也是银联渠道商。

聚合支付商户一般既是银联商户、也是微信、支付宝商户,这种商户的收款交易通过微信发起,由银联转发微信通道,最后完成支付。资金会到微信支付那边吗,还是直接由发卡行直接交由银联清算后到商户结算行?

钱还是经过微信和支付宝的。只不过微信和支付宝的备付金账户属于也属于央行监管。

实际系统层面,都是各个环节的参与方账户数字的变动。

银联聚合支付其实也是一个第三方支付机构,一般为银联商务,银联商务收到用户发起的微信支付请求,然后转发微信通道,最终微信会把资金通过银联结算至银联商务的备付金账户,然后由银联商务结算给商户

去年毕业,从事金融行业前端产品,先想转支付产品经理,无奈对此岗位还不够了解,现准备利用四五个月的业余时间学习,然后转行,不知有什么好建议可给予!感激不尽!

1.西方经济学原理、金融学

2.关于支付宝和paypal 的书

3.关于互联网金融的书,论文、杂志

4.人民银行、银监会、支付清算协会的报告和政策发文

5.金融出版社出版的关于支付结算相关的书和杂志

6.关注一些行业内的网站和公众号,研究每个新闻背后的原理

7.研究跨境支付、外汇等知识

8.骨灰级可以研究 马克思政治经济学原理,《资本论》

清清楚楚,明明白白,棒!

谢谢支持!

解释的挺好的、三流在电商、 ERP 中的频次确实很高。 感谢楼主分享

不客气。

好东西,期待继续分享

谢谢支持!