起点课堂会员权益

起点课堂会员权益转账需要确认?——可能不是你想的那么简单

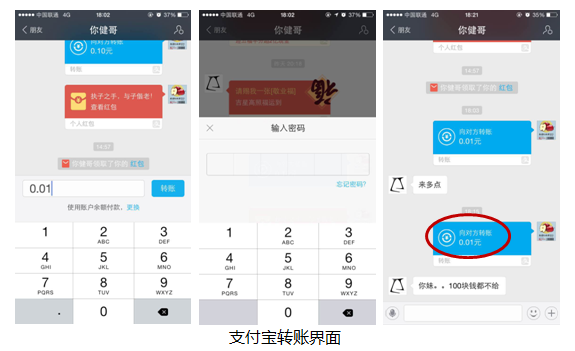

关于转账是否需要确认,微信和支付宝给出了相反的答案——微信转账需要确认,支付宝转账不需要确认,如下图:

那么转账是否需要确认呢?

先从转账流程来看。有人认为转帐只需“转帐→收款”2步即可完成,简单方便。微信转帐需要“转帐→对方确认→收款”,好像将简单的事情复杂化了。这句话看着有理,深入分析却站不住脚。

回忆一下银行存取款、转账的过程。我们去银行自助存取款或转账时,机器会显示转账金额,需要确认转账对象,并提示是否打印小票。到柜台办业务时也有账户金额变动等信息反馈,最后还有短信提醒。这些动作设置都起到反馈和确认的作用。如下是支付宝和微信在转账中的反馈:

如图红色部分,微信转账每一步动作都反馈了转账金额和对象。支付宝对此的反馈较弱,只在最后转账结束后才出现。显然支付宝和微信都做到了对我的状态进行反馈,但是微信的设计更加贴心周全,照顾了极端情况和特殊人群,如强迫症群体、老年人群体等。反观支付宝就有待加强,也许他们认为支付过程极短,支付者应该记住金额和对象。

试想一下,如果转账不显示金额和对象,不给回执,卡里余额变动也不清楚,没有短信和任何其他提醒,你不疑惑焦急吗?你能放心转账吗?从人机交互和日常习惯来看,反馈是必须的。走路时我们需要眼睛反馈路况,如果没有反馈,即使是平坦的路我们也不敢迈出一步。正如《控制论》所述,没有反馈就没有控制。

由于银行/支付宝/微信转账时将对我的状态反馈嵌于我们的日常行为,久而久之我们认为理所当然,对此视而不见,最终形成了盲点。我们理所当然的认为转账流程是“转帐→收款”,但实际上是“本人确认→转帐→收款”。但是这也不是全部过程,真正的过程是“本人确认→转帐→收款→对方确认”。为什么呢?因为对方不确认,转账行为就没有结束。想想银行和支付宝没提供对方确认的后果是什么吧:每次转账后都要打电话向对方通知确认!这样真的很不人性而且低效。银行这么做,支付宝也这么做,连业内的产品人也认为该这样做,把微信的确认环节当作不必要的复杂过程,这样的行为真的是有负于用户体验。

有人认为微信转账确认功能来源于AA付费。吃饭给钱的时候,经常会有“哪能你请,我得给你钱”“不不不,这钱我不能收”的情况发生,这个过程被直接搬到微信支付中就成了现在的情况:

如果微信转账确认真的来源于AA付费,那么它就是过度设计。按照场景设想,对线下已经沟通过了线上还要确认,将线下的客套过程再搬到线上,这成了典型的过度设计。但是转账并不能理解成AA付费,它有更广泛的场景和内涵,转账行为背后的”行为→反馈→行为……“机制是普遍性存在于我们的生活和自然中的。如果按照这样的理解,微信转账确认是合情合理的,它超越了银行、支付宝等机构提供的体验,不枉于”强于产品“的声誉。

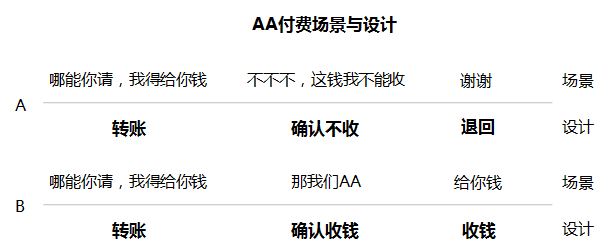

首先我们需要区分“本人确认→转帐→收款→对方确认”和“本人确认→转帐→对方确认→收款”的区别。后者的理解灵感来源于AA付费场景,场景和功能设计对应关系如下:

这样的对应关系导致本来在线下已经确认的事情,到了线上还要确认是否收钱,显然是不合理的,是过度设计的表现。

如果我们这样理解:”对方确认“并非AA付费场景里的表达”我们AA“的意思,表达的不是我收你的钱这个意愿,而是我收到了你的钱这个事实,那么对方确认功能就很有必要了。抛弃AA付费场景,设想一下普遍的转账场景:每次转账都是双方已经谈好转账金额和对象,并且就是否收账达成了一致意愿,在此基础上,转账方在转账行为后确认对方是否收到了款项,一般收款方也会主动告知是否收到款项。再想一想我们给朋友和晚辈转账时的情景,尤其是长辈给我们转账时的情景,是不是先沟通一次确认意愿,然后转账,最后再沟通一次确认是否收到转账?所以该功能不能理解成来源于AA付费,流程也不是”本人确认→转账→对方确认→收款“。

有人批评确认功能违背了用户习惯。他们认为转账后直接收钱更加顺畅便捷,但是他们忘了收完钱还有电话沟通环节,所以收钱的动作没有了,但是增加了接听电话环节。难道这样真的比点击确认更简单顺畅?转账确认功能在违背用户习惯的同时,也简化了转账确认环节,解决了对方的焦虑感,形成了新的良好习惯。

那么为什么微信做了转账确认,支付宝和银行等没做呢?

原因很简单,因为支付宝(银行)账号之间是资金关联关系,而不是人与人的互动关系,系统设计之初考虑的并不是沟通和反馈。而微信正是反其道而行之,本身就是沟通平台,资金关系是关系链的衍伸,所以正如Edgar所说,微信在沟通反馈方面具有天然优势,能在“本人确认→转帐→收款”的流程上更进一步加入对方确认环节,而支付宝像银行一样,只能做到“本人确认→转帐→收款”。最终的结果是,每次我用支付宝转账都要在微信上或者用电话通知对方。

前期支付宝仿微信的动作和最近玩的集福活动,都是丧心病狂地想构建关系链和互动平台。等这个基于关系而不是资金的关系网建立起来,转账确认功能马上就会出来。

微信之所以做转账确认功能,除了深刻理解转账流程”本人确认→转账→收款→对方确认“外,该功能还符合微信设计原则。

14年8月30日,微信5.4发布,其欢迎页面显示“转账,就是发消息”。显然,微信团队将转账当作发送消息的行为了。那么微信是用什么原则处理发送和接收的呢? Genie(从无到有搭建出微信的产品负责人,如果张小龙是上帝,那genie就是为上帝造人的那个人)认为接收方体验大于发送方。不做已读回执和小视频自拍就是用这个原则推定的。如果没有确认行为,那么接收方会非常被动,不想收的钱拒绝不了。为了保护接收方的选择权和用户体验,转账确认功能必须有。

总之,转账流程不是“转帐→收款”,也不是“转帐→对方确认→收款”,而是“本人确认→转帐→收款→对方确认”。转账确认的场景并非来源AA付费,而是应当来自普遍意义的转账,其背后的机制是”行为→反馈→行为……“。支付宝和微信的构建基础决定了他们是否能够低成本做转账确认功能。微信要做转账确认功能是由反馈机制和微信的产品原则决定的。支付宝没有转账确认是因为它缺少这个基础,如果转型成功,支付宝也会做转账确认功能。

相关阅读

关于微信转账确认来源于AA付费场景的讨论:

http://www.woshipm.com/pd/108312.html

关于微信转账确认违背用户体验和过度设计的讨论:

https://www.zhihu.com/question/26450181

作者:小布,转业狗,准产品经理。立志做一名熟悉文史哲数理化,懂产品会创新的产品狗。

本文由 @小布 原创发布于人人都是产品经理 ,未经许可,禁止转载。

立贴为证

建议零钱累计提现超过1000收费的规则再加一条:零钱消费额可抵扣提现额度,例如某段时间提现2000,同时零钱消费了2000,那么累计提现为0,可继续免费提现1000。可极大刺激转账到零钱包并且消费的需求

对的,用支付宝转账的时候,总是担心多打了一位数。。或者转错了人。。

确实转账后需要一个确认,而且输入密码的时候有一个金额和对方信息的提示更让人安心一些,不过作者写的文章看上去好像绕口令啊,看的我头晕晕的。

我也晕了,还是坚持看完了

想一下银行转账的流程,也是没有对方确认收款这个环节吧,银行不做确认大家也不会觉得有什么问题,银行这么做应该有以下两个原因吧:1、让用户做确认操作会非常麻烦;2、用户处于对银行操作的信任,默认转账之后就对方就会收到。

支付宝不做确认收款应该也是有这两个方面的原因:1、如果让用户在支付宝里先确认收款然后才能收到钱就不是多点几下的问题,需要找到消息列表,找到转账信息,然后确认收款;2、支付宝作为一个金融工具,用户已经基本接受了转账成功==到账成功,没有必要再做一个让对方确认的功能。

微信毕竟还是一个社交软件,在微信上的转账还是以小额为主,而且很多情况下的转账都带有一定的社交属性,所以微信注重反馈,与用户的互动。因为软件自身属性的不同所以做了不同的设计

赞

分析的很对哦~~功能不同,属性不同,设计则不同。

想想你在银行转账后会不会打电话/发短信/微信对方。银行不做是因为之前的系统能力没法做,现在这个小功能做与不做对银行来说没有多少意义,因为多年的培养使得用户和银行适应了。但是对客户而言还是一个疙瘩。

支付宝是金融工具,其设计思路与银行一样,根本没有交互的影子,我猜支付宝是模仿银行流程过头了,没有看到真实问题的缘故。

银行不做确认是之前做不到,现在懒得做。支付宝则是自己之前没想明白。微信做确认,我与你的意见一致。

受教了

讲真,转账这块微信确实比支付宝做的好,特别是输入支付密码时,微信会显示转账金额,但支付宝就不会。在用支付宝转账的时候心里总有点小担心的感觉。

我是说每次支付宝转账都觉得怪怪的

因为得不到反馈,心里不安。