起点课堂会员权益

起点课堂会员权益互联网平台资金结算的合规处理方案

互联网平台如何合规进行资金结算?在本篇文章中笔者给大家讲解了互联网平台资金结算的相关知识及其解决方案,希望大家都能有所收获。

央行对于支付资金的监管逐步加强。银行支付机构也推出了像匹配的资金解散产品。新领域新办法新条例的出现,都是为了保护消费者的合法权益不被侵害;守法合规同样也是互联网平台类公司健康发展的必备条件。

那么作为企业我们需要做出哪些对应的动作和调整,让企业在发展的过程中,严格遵守国家法律法规呢?

一、为何现在聚焦合规处理的话题

1. 监管政策

1 ) 人行加强支付结算领域监管

2017年底开始,人行开始对线上互联网电商平台及线下集中收银模式的“二清+大商户”进行整顿。支付服务商为非法业务提供服务,支付服务商挪用商户待结算资金最后跑路。

持续开展互联网支付领域的反洗钱监管,打击非法支付交易。配合国家对整个项目社会问题的打击,关闭非法交易渠道。

关注资金安全风险,禁止平台私设不具有真实交易背景、不受金融机构管控的资金池。

2 )《电子商务法》公布,平台责任加大

- 提高平台合规及安全性、资金流转率和使用效率;

- 提升会员活跃度、会员粘性,保证业务持续增量;

- 基于数据层面延伸更多应用,成为众多电商平台发展中的瓶颈。

2. 市场需求

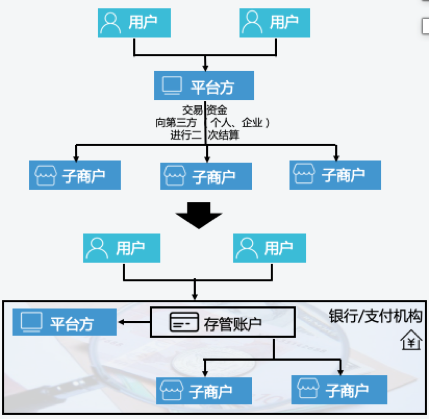

互联网平台既是信息撮合方,也是交易撮合方。既为买家和卖家提供交易信息的展示,也提供了收款服务并为卖家提供了服务的解决方案,平台方交易撮合会产生痛点。

1 )平台痛点

平台方收款后,将交易资金二次结算给其他商户,对于央行公布的二清和大商户入了监管范围之内。

- 非金融机构在收付款人之间作为中介机构提供货币资金转移服务需要取得第三方支付牌照 第三方支付机构;

- 违规“变相开展支付资金结算”,在业务合规方面的问题。

子商户对平台代管资金缺乏信任

- 平台方挪用商户资金,商户不能按时获取交易资金,造成商户资金损失;

- 平台方为交易双方提供担保,商户的交易资金在客户收货后延时到账 用户支付成功,商户发货,用户确认收货平台方把交易资金严实结算给作为卖家的商户的账号。

2 )保障交易资金安全

用户/子商户在银行有独立账户,管理自身资金

3 ) 助力资金合规清算

对接银行存管账户类产品,实现交易资金的合规清算

二、什么样的业务场景需要关注资金结算的合规处理

1. 业务合作方待结算资金

电商平台——B2B2C——天猫京东

平台为卖方入驻后,提供优质的附加服务,买方通过平台购买商品

社会化分销——B2C2C——微商

商户平台统筹货源、订单及售后,由代理进行推广销售;并根据代理等级进行统一结算分润。

社交电商——S2B2C

商户平台对接厂家统筹货源与售后,平台拓展流量、营销推广并获得代理收益。

2. 用户储值资金

充值

用户在平台方提前缴纳部分资金,作为自身账户的储值资金,用于后续在平台上消费时使用。

押金/保证金

用户在使用服务前将押金/保证金进行冻结,服务使用完毕后进行扣款,并对自动解冻押金,或者将押金/保证金作为已付费金额,继续支付订单剩余金额。

三、资金结算合规方案

1. 银行——资金存管账户

平台在银行开立的资金存管账户,有实体账户和银行内部账户两种类型。

1 )实体账户

以平台方公司名称在银行开立的存管账户,本质上属于客户的对公账户,只是在账户用途上,限定为存管账户(不能消费、转账等,只能接受支付渠道结算资金)。

- 平台方资金存管账户:与存管银行签约后开具,用于接受支付渠道结算的交易资金

- 附属虚拟账户:按交易实际参与方开立虚拟账户、中间户、自有资金账户

- 资金托管账户

特点:

- 收款:支持支付宝、微信、银联等多种支付方式进行收款

- 结算:资金结算至入驻商户虚拟户;提现时入驻商户银行卡中的付款方为平台公司名称

- 资金流水往来:平台收款资金及入驻商户结算资金,体现为平台对公户中的资金进出;如为入驻子商户的交易资金,需通过“代收/代付”科目进行记录;银行提供电子流水单,对资金结算记录提供证明

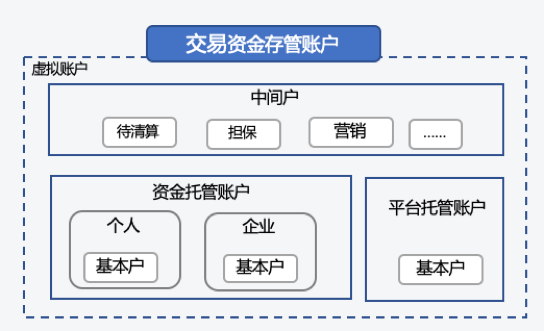

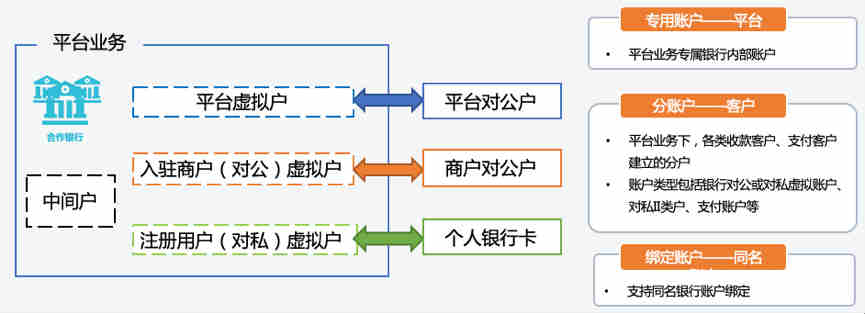

2 )虚拟账户

银行内部账户。平台方在银行开立,账户名义上归银行所有,但由客户掌握账户的实际使用权,用途限定为存管账户(不能消费、转账等,只能接受支付渠道结算资金并把资金下发给相应的业务参与方)

- 平台方的虚拟户,是属于银行存管产品下的一个银行内部虚拟户;

- 平台方业务中的入驻商户和注册用户,当需要有资金通过存管产品进行管理时,入驻商户和注册用户会在平台方的存管账户虚拟户下,分别开立属于自己的虚拟户;

- 入驻商户和注册用户内的资金,按照平台方的交易指令进行资金管理,如充值、结算、提现等。

特点:

- 收款:支持支付宝、微信、银联等多种支付方式进行收款;一般使用本行支付通道

- 结算:资金结算至公司或个人的虚拟户;提现时,虚拟户绑定银行卡中的付款方为虚拟户所属的公司或个人自身,相当于自身两张银行卡间的转账

- 资金流水往来:平台收款资金 及 入驻商户结算资金,通过银行内部账户管理,平台对公账户不产生相关资金往来流水;仅平台收入部分,通过提现进入平台对公账户;银行提供电子流水单,对资金结算记录提供证明

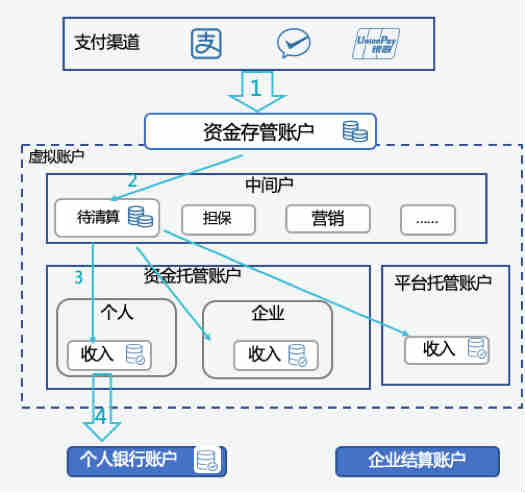

3)存管账户资金

- 支付渠道将交易资金结算到平台方的资金存管账户

- 交易资金进入待清算账户,等待平台方的结算指令后完成交易结算

- 资金存管账户按平台方指定的资金收款方,将交易资金结算到收款子商户虚拟账户

- 子商户通过平台方发起提现,将交易资金从存管账户提现到本人银行卡

2. 支付机构——合单支付

平台方的注册用户、商户,授权支付机构通过平台方来进行统一收款。

- 入网:参与订单结算的个人/公司,在支付机构完成商户资料提交,完成商户入网。

- 授权:已完成商户入网的结算方,向支付机构提交授权书,授权平台方代理自身向支付机构发起交易。

- 交易:平台方发起交易,交易中包含参与结算的用户、商户,用户一次性完成支付。

- 结算:支付机构按照交易中平台、用户、商户的收款金额,直接进行结算。

适用场景:

- 参与方相对固定,可以提供资质材料;

- 每笔交易发生前,平台已经明确订单参与方。

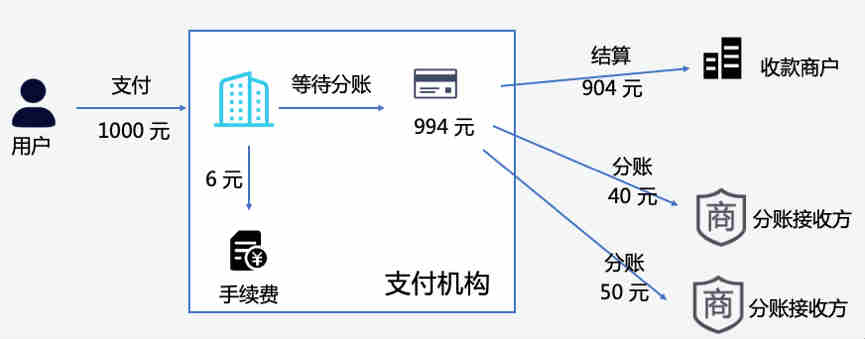

3. 支付机构——订单分账

- 收款商户的待结算资金,支付机构按照平台的业务规则,二次调整收款资金的归属

- 通常限定分账资金比例

适用场景:

- 分账方总金额一般不大于订单金额的30%;

- 支付完成后,才能明确订单分账方。

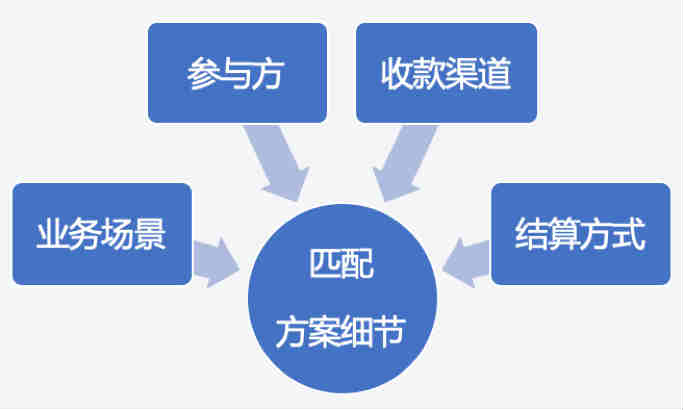

四、如何选择合规处理方案

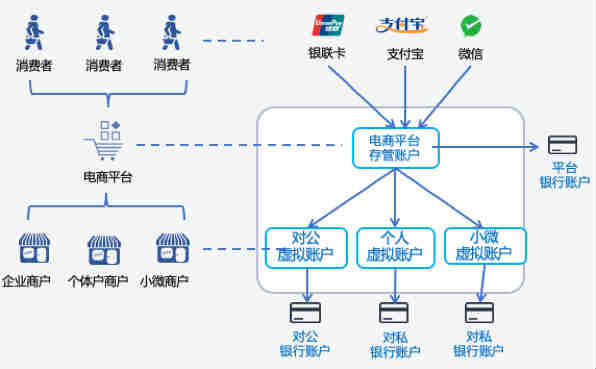

▲电商平台

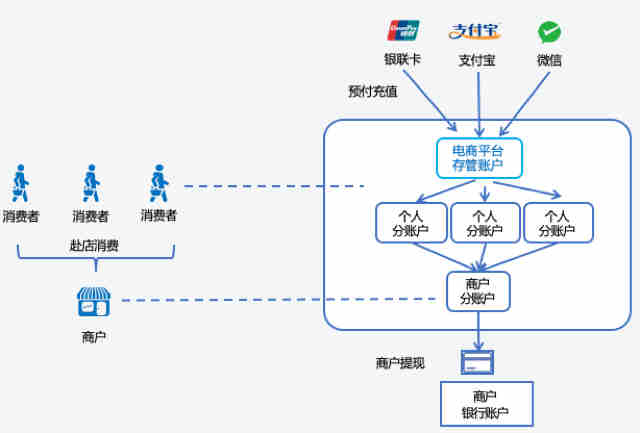

▲会员储值

本文由 @支付学院 原创发布于人人都是产品经理,未经允许,禁止转载。

题图来自 Unsplash,基于CC0协议。

银行存管账户、订单分账这两方案,有一关键点没有说明白,用户究竟支付给谁,用户侧账单、银行账单中体现的收款商户是谁?

商事买卖活动中,买家是用户,卖方是实际提供服务、商品的商家,并由商家开具发票,支付收款方理应是卖方。

通过银行存管、订单分账方案,用户账单中见到的往往是平台,那便是大商户收款,举例美团平台不能代替餐馆收款,然后分账给餐厅,因为平台经营范围没有餐饮许可(目前基本各大平台已经按照合规改造完了,用户账单确实看见具体商事卖方)。

此外,支付公司只能依据平台单方面提供的分账信息,便将资金清分出去,根本达不到监管效用。请认真研读217号文无证经营支付业务认定标准。

分账,更多是商户对自身资金,以订单维度进行高效管理的工具,注意是自身资金。

最终,唯有合单支付,将实际收款商户,真真实实明确告知用户,为用户服务过程中,谁提供了服务,该收多少钱,买卖双方的认知是对等的,双方都有依据。

可惜,微信、支付宝的合单支付并没有通过银联网联放给支付公司,为他营平台提供微信支付、支付宝收款的支付公司方案应该是经不起合规监管推敲。

请问方便留一下联系方式吗?我们有相关业务想深入咨询一下

可以问我

第三方开设虚拟户方式,貌似也存在二清的风险,也是大商户模式,只是在支付侧包了一层外衣

直接在合作银行创建虚拟账户,由银行进行清结算。比如,Ping++ 的合规清算是不触碰客户资金流的。

存管账户也不合规,银行内部户是账户租借,这种明面上也不合规

求微信沟通?想问一下,平台收到钱在转入公司对公账户前,让商户在微信端自行提现结算,仅把利润提到公户,是不是属于私设资金池?

是走的微信分账吗?

求微信号沟通