起点课堂会员权益

起点课堂会员权益产品设计:如何设计一款雪中送炭的互联网保险产品?

保险是一种保障机制,能够在遭遇意外时起到缓冲保底作用的财务工具。而经历了同事患病无法投保的事例后,笔者也开始思考什么样的互联网保险产品才是真正雪中送炭的?

01

最近开发项目组里有个同事得了急性肝衰竭,非常突然,本来70年国庆全家要出去玩,结果感冒了,在治疗感冒的过程中,病情急转直下最后进了ICU,这样我想起之前的一个帖子,“从感冒到死亡只需要短短XXX天”。

发生这样的事情是很不幸的——我的同事家庭不富裕,之前好像还治疗过癌症,癌症治好了但花了不少钱,现在又因为肝衰竭治疗又需要50万,所以无力支付,现在发起了水滴筹。

可能有人问都治疗过癌症了还不赶紧买保险,这个问题我当时也有,但是这个保险不是你想买,想买就能买的,商业保险绝大部分是不会承保的(我不确定是否100%,没有全部看过)——因为保险是要赚钱的,这个道理大家应该都懂。

现在就算很多新兴的互联网保险也是有门槛的——就是老人不保、有病的不保、出过保的不保,比如阿里的“相互宝”,属于门槛低、保费低、保障低,主要靠大流量来分摊出险费用,满足低收入人群的需求,但依然有上面的门槛,所以我同事的案例应该是很难找到合适保险来承保的,只能靠水滴筹这样的公益平台来解决。

2019年1月,国家癌症中心发布了最新一期的全国癌症统计数据。报告显示,2015年全国恶性肿瘤发病约392.9万人(其中男性约为215.1万例,女性约为177.8万例,恶性肿瘤死亡占居民全部死因的23.91%),癌症发病率随年龄增加而上升,40岁以下(占比)青年人群中,癌症发病率处于较低水平;从40岁开始快速升高,发病人数分布主要集中在60岁以上,到80岁达到高峰,下表是2014年中国不同年龄段肿瘤发病率(2015年也可以参考):

从上表可以得出,肿瘤发病率60岁以下人口占比:(12.9+153+523.5)/2114=32.61%,60岁之后是67.39%。

2015年国家统计局公布的全国人口为13.75亿人(60岁以下人口占比83.85%,其中20-60岁占比61.86%,60岁以上人口占比16.15%),所以2015年60岁以下恶性肿瘤发病率占总体人口的比例为392.9万*32.61%/13.75亿=0.093%/年。

与相互宝预测30岁中位群体的重疾发病率男性为0.095%,女性为0.099%差不多(性别比男性:女性=105:100)。

60岁以上恶性肿瘤发病率为0.193%/年,而60岁以下恶性肿瘤发病率占同龄段人口的比例为392.9万*32.61%/(13.75亿*83.85)=0.111%/年,60岁以上恶性肿瘤发病率占同龄段人口为1.195%/年,可见差不多每年每100个60岁以上的老人中就有1.2人得恶性肿瘤,比例非常高。

恶性肿瘤是保险最重要的保障领域,因为恶性肿瘤治疗费用高、治疗时间长,一般家庭难以承受,所以传统商业保险和互联网保险都需要筛选人群来降低发病赔付率,这样投保费用和保障额度就可以达到一个比较好的平衡,而且投保年龄越轻,投保费用越低,这样也符合癌症发病年龄的统计规律。

保险公司主要赚的就是赌发病概率低的钱和投保费用抽成的钱,如果是投连险或万能险还有投资收益分成的钱,互联网保险也不例外,也是要赚钱,只不过销售渠道成本低,加上大流量的边际成本低,所以投保费用比商业保险要低,但本质是一样的,也需要设定参保门槛,降低发病赔付率,否则是运营不下去的,分分钟破产。

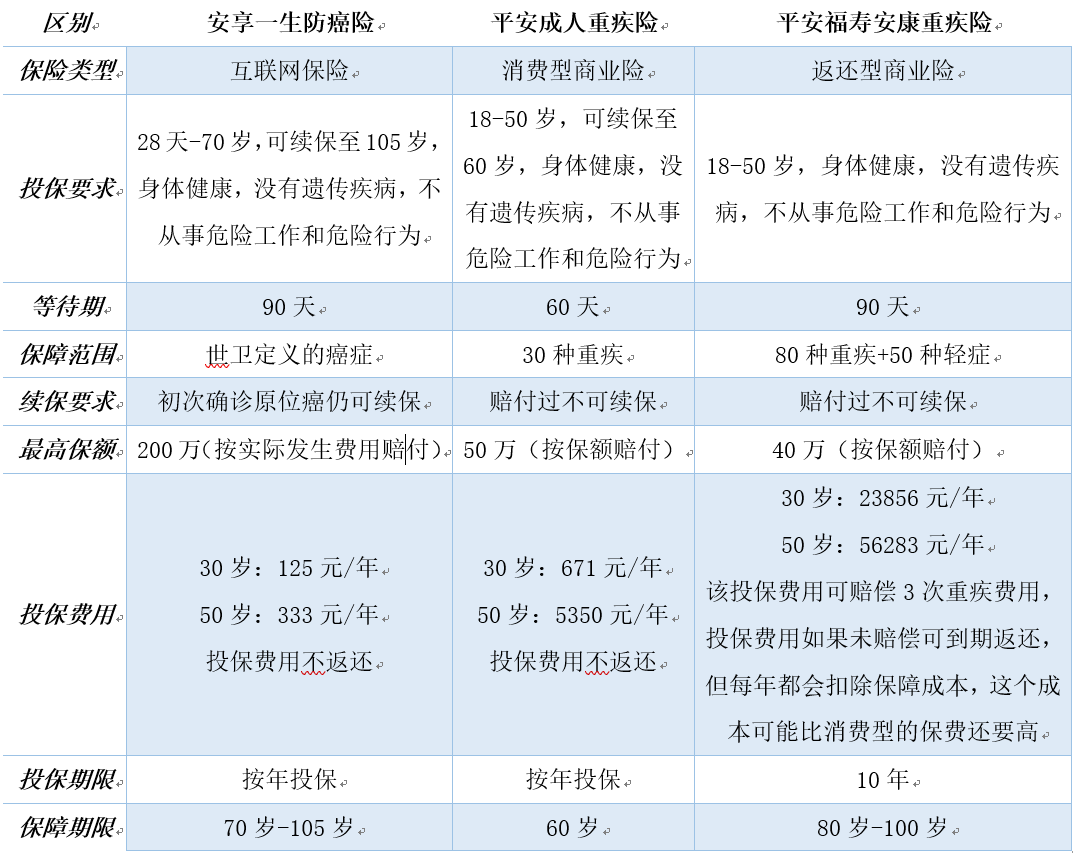

但是,从上面的统计数据报告看出,60岁以上恶性肿瘤发病的高峰,是真正需要保险的时候,但很多保险对年龄有限制,我们看下几家主流保险的对比:

从上表来看互联网保险非常有竞争力,保费低、保障高、保障期限长。

但也有人说返还型保险也不错,保费可以返还,最高可以返还保费的150%,就是不仅赚钱还有保障。

其实这是因为投保金额可能会参与投资,如果有投资收益也会返还给你,所以返还金额可能比较高,但投资收益是不保证的,也可能亏损,只是参考而已。而且保费里是要扣除保障成本的,这个成本就是用来支付保险公司的各种成本和花费的,可能比消费型保费还高,剩余的现金价值才是投保金额。

另外返还型保险的保费很高,对上班族的资金压力可能比较大,投保10年后到期才返还,或者中间会分几期返还,但这个资金占用是有时间成本的,如果你拿着这笔钱去投资或理财都是有收益的,时间越长收益越大。

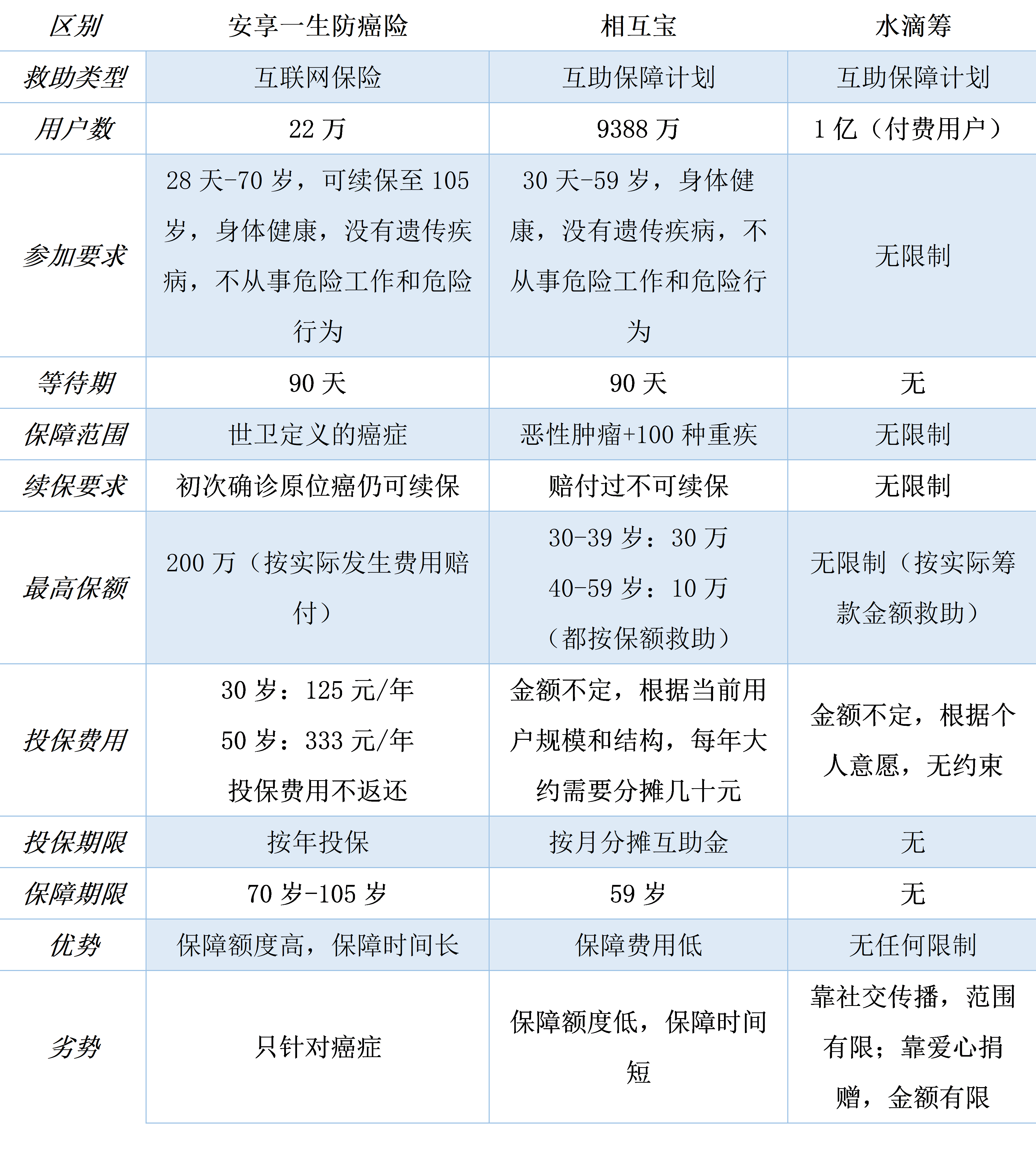

所以“安享一生防癌险”这种互联网保险是一个值得推荐的保险,但互联网保险依然有门槛——需要投保人身体健康,没有遗传疾病,不从事危险工作(其中危险行为还是需要杜绝的),主要通过人群筛选降低赔偿率,并与社保绑定只赔付实际金额。而且它只针对癌症,而重疾不只是癌症,这就是该互联网保险赚钱的模式;除了互联网保险外,相互宝、水滴筹、轻松筹也是使用非常广泛的救助产品,他们不属于保险,但可以提供保险不具备的功能:

从上表可以看到互联网救助计划和互联网保险各有优劣势,可以互相补充,但回到本文最初的案例,像我同事这种情况“安享一生”和“相互宝”这两个产品都无法参加,因为他是带病体,只能通过“水滴筹”来进行救助,但从实际救助效果来看,筹款金额离期望比较大,在有医保的情况下,重疾的治疗费用大概都需要几十万,而水滴筹或轻松筹中的救助项目完全依赖它的传播范围以及项目当事人的贫困程度或悲惨程度,就是说筹款人越悲惨,传播范围越广,筹款的金额越高,可能远超你的实际救助金额。

但这种情况是凤毛麟角,每天得恶性肿瘤的有1万人以上,实际上被我们知道的又有多少?

所以综合以上产品的优势,我们是否能设计一款产品能够解决那些身体不健康、有遗传疾病、从事危险工作的人群、没有任何门槛、没有任何限制、保障额度还比较高的保险问题呢?

我认为是有的,下文将详细介绍这个产品的设计思路。

02

产品的设计思路如下:

1. 保障额度设计原则如下

- 5万以下不救助,因为5万这个费用不高,通过自筹等方式是可以解决的,如果确实有困难,还有相互宝和水滴筹这样的平台可以提供,相互宝有针对5万以下的轻疾保障,申请轻疾保障后还不影响重疾保障的申请,所以我们这个产品设计和相互宝区别开来,互相补充。

- 对于最高保障额度可以设为50-100万,介于“安享一生”和“相互宝”最高保障额度之间,另外这个额度和其他救助渠道不冲突,就算你已经申请过其他渠道的救助,再这里依然可以继续申请。

2. 投保费用与用户结构有关系

以相互宝为例,2019年10月份共救助人数3449人,年分摊人数平均8879万人,年分摊金额平均72元左右(可以算出年人均申请救助金72*8879万/(3449*12)=15.45万,说明40-59岁的救助比例较高),年救助比例3449*12/8879万=0.0466%/年,这个比例我国整体60岁以下恶性肿瘤发病率093%/年大概要低一半。这个数据说明两个问题:

- 一个是相互宝通过健康筛查等条件降低了用户群体的发病率。

- 另一个是相互宝的用户群体比较年轻,导致发病率较低,投保费用与重疾发病率有很大关系,投保费用=重疾发病率*保障额度,所以我们要降低重疾发病率,但为了免去参保门槛限制,采用大健康的角度来降低重疾发病率。

《美国医学会杂志》研究人员针对144万名参与者进行了平均超过11年的调查,研究表明经常运动的人会降低患某些癌症的风险,各类癌症降低概率从13%-42%。

除了保持适量运动外,还要从饮食、作息、习惯等多方面规范和约束,避免增加患癌风险的因素。比如吸烟者患肺癌的风险高80-90%,患白血病的可能性高40%,患结肠癌的风险高30%,阳光照射会导致86%的黑素瘤皮肤癌和90%的非黑素瘤皮肤癌,所以参保人员需要运动并阅读健康知识并监控参保人员的生活习惯,通过这些手段将重疾发病率降到和相互宝同等级别。

所以综上投保费用设计修改为:

年投保费用=健康系数(根据你的健康行为进行打分,最后换算成比例)*每年重疾发病率(针对不同年龄分别计算)*保障额度(固定值),具体金额可参考“相互宝”和“安享一生”;

3. 运作模式设计原则如下

(1)投保和赔付流程与水滴筹类似,采用捐款方式来分摊每笔筹款项目,筹款项目做成标的,让大家来竞标,每个筹款项目都是自愿捐款,可多可少(但有上下限),每笔捐款将作为你的投保费用进行记录,捐款后将享有一年的保障,可以申请保额赔付,捐款越多保额赔付比例越高。这样鼓励大家捐款或投保,可随时加入捐款也可以随时退出,没有等待期,但保障的有效期就是捐款后的一年,超过1年没有捐款就没有保障,无法申请保额赔付,之前的捐款记录也将清0。

(2)保额赔付原则:

保障金额度=最高保障额度*健康系数*实际累计投保金额(捐款)/(每年平均应该投保费用*年限)

就是投保人生活越健康、运动越多、捐款越多,捐款时间越长,保障额度越高,最高可达约定的50-100万,申请保障金需要评估真实有效,它的原则是补偿性质,并不是用来赚钱的,就是说如果你在其他渠道已经赔付100%了,就不能在这里补偿了,但如果还有缺口是可以申请的。

这个模式有2个前提:

- 一个是大流量,用户结构相对年轻,和相互宝一样,靠大家来分摊费用,年轻的给年老的多分摊一些(类似我国的养老模式)。

- 另一个就是公益的认同和持续。

只要有两类人群存在这个模式就可以持续下去,一个是愿意做公益的、愿意献爱心的人群,另一个就是担心自己未来得重大疾病的人群,这两个人群我觉得会长期存在,原因如下:

- 现在做公益的人越来越多,看下蚂蚁森林成就,中国现在是全球植被增长最快的地方,大家都有看过相关报道,蚂蚁森林有很大贡献,我原来用微信支付较多,后来知道支付宝有蚂蚁森林计划,就改成了支付宝支付,在蚂蚁森林上种树后感到很有成就感,这个我相信大家会感同身受,公益也将会越来越成为大家的共识,因为这个共识在欧美发达国家已经被证实,很多企业招聘或学校招生是非常看中你的社会活动,尤其是公益活动;

- 担心自己将来生病的人群也会很多,因为社会竞争越来越多,压力也越来越大,再加上污染等因素,大家慢慢都会有些焦虑,久而久之就会有健康等问题,所以这两类人群会长期存在。

这个模式如果可行的话,那平台方怎么挣钱呢?毕竟不赚钱是不可持续的。

除了可以像相互宝那样收取管理费,还可以从流量赚钱,有流量就可以做配套的健康生意,比如可以卖药品、医疗器械、理疗服务、商业保险等,还可以提供各种公益认证等收费服务。

阿里的相互宝上线3个月就达到1400万用户,所以只要模式好,能解决问题,又有大咖背书,流量肯定会不请自来。

这款保险我们可以称为互联网公益保险,公益就是捐款,也是保费,只有参加公益的人才能得到保险的救助。

鼓励大家做公益捐钱,这个模式和水滴筹的区别就是:做了公益后有回报,公益越多回报越大,提供持续做公益的动力,而不只是纯献爱心。

做公益可以有很多形式,不一定自己捐款,也可以你做公益让别人来捐款,就像现在的微信运动或支付宝运动捐款以及蚂蚁庄园捐爱心等,也可以参加公益活动来累积公益贡献。

有人说这个模式还是有门槛啊,需要做公益、需要锻炼啊。

没错,因为这个模式就是靠公益捐款运作的,运动是为了降低大家的投保成本,而且也杜绝那些不劳而获,坐享其成的人。如果他们能随便接受捐赠,那和乞丐有什么区别,这是对其他捐赠的人的不公平,而且接受捐赠后要回馈,不让帮助他的人寒心。

03

最后说下和商业保险的关系,互联网保险和商业保险应该是互补的,针对是不同用户群或不同需求,其实我对保险不是特别懂,但很早就对保险有意识——买过招商信诺、平安、友邦、安心、相互宝、安盛(香港)等,最高峰的时候同时买过3、4份保险。这些都是人寿险,不是财险,但最后商业险都割肉退了。后来出了众托帮这种互联网保险,觉得模式很好,没多久又出了安心和相互宝这种保险,所以就买了作为一个保障,因为我都买过所以分别说下对商业险和互联网保险的感受:

- 国内商业险感觉还是有点坑,首先返还型的保费中扣除成本很高,比纯消费型的保险成本可能还高,保费成本是用来支付保险公司的房租、工资、渠道代销等费用,剩余价值才是用来投保的。

- 其次国内保险最喜欢搞投连险和万能险,把人搞的云里雾里的,其实都忽略了保险的本质,保险就是用来保障的,用小钱博大钱,投资应该找专门的投资产品去理财,不要和保险混淆。

- 最后再说下国外保险,确实更成熟、成本更低,但也有服务问题,有的也比较坑人,需要仔细辨别。

- 互联网保险模式不错,比商业险的销售成本和运营成本要低,但也还是有的,并没有像互联网宣称的那样,“没有中间商赚差价”,其实互联网平台本身就是中间商,比如淘宝网上卖货,要交各种费用,什么直通费、促销费、上架费,不比线下低,互联网还是靠长尾效应平摊了这些成本,再通过一些目标用户人群筛选设计,导致它可能会保费比较低,但互联网模式的主要问题就是前面说的有门槛;

- 其实综上所述,所有保险都是互补的,包括相互宝、水滴筹这种模式,我觉得在能力允许的情况下都应该买,尤其是本文提到的公益保险、互联网保险、相互宝这种投保成本很低的产品,全部投保每年也就几百元,但保一生无忧,所以都是值得推荐的。

本文由 @一横 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!