起点课堂会员权益

起点课堂会员权益互联网医疗:处方流转的平台模式和发展方向

本文介绍了处方流转模式对医疗环境的有利之处与未来潜在发展方向。

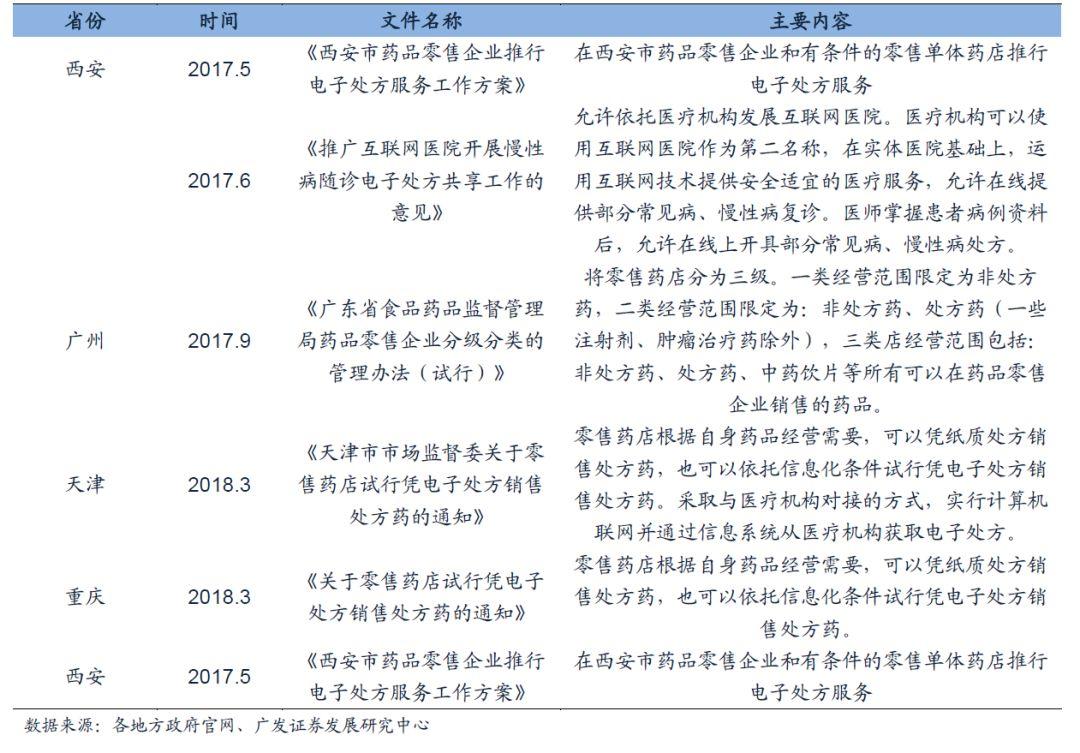

自2018年以来,各地相继出台多项支持处方流转的细则与支持政策。平台模式有效杜绝潜在利益牵扯,过去几年中,多种模式开始尝试性推广。

一、平台模式有效杜绝潜在利益牵扯,或系未来发展方向

2016年3月25日,山东新华制药与京东善元电子商务签署“健康城市”战略合作协议,系全国第一个由政府主导的以全市公立医院为目标的“处方院外流转”项目。

该合作,在淄博市公立医院间共同建立包括医院信息系统(HIS)、医生、医疗处方流转信息平台、云药房平台、社会药店、配送系统等在内的一套完整的新型信息化处方流转与医药流通平台系统。

2017年5月23日,广西梧州红十字会医院携手百洋智能旗下“易复诊”启动了全国首家处方信息共享平台。

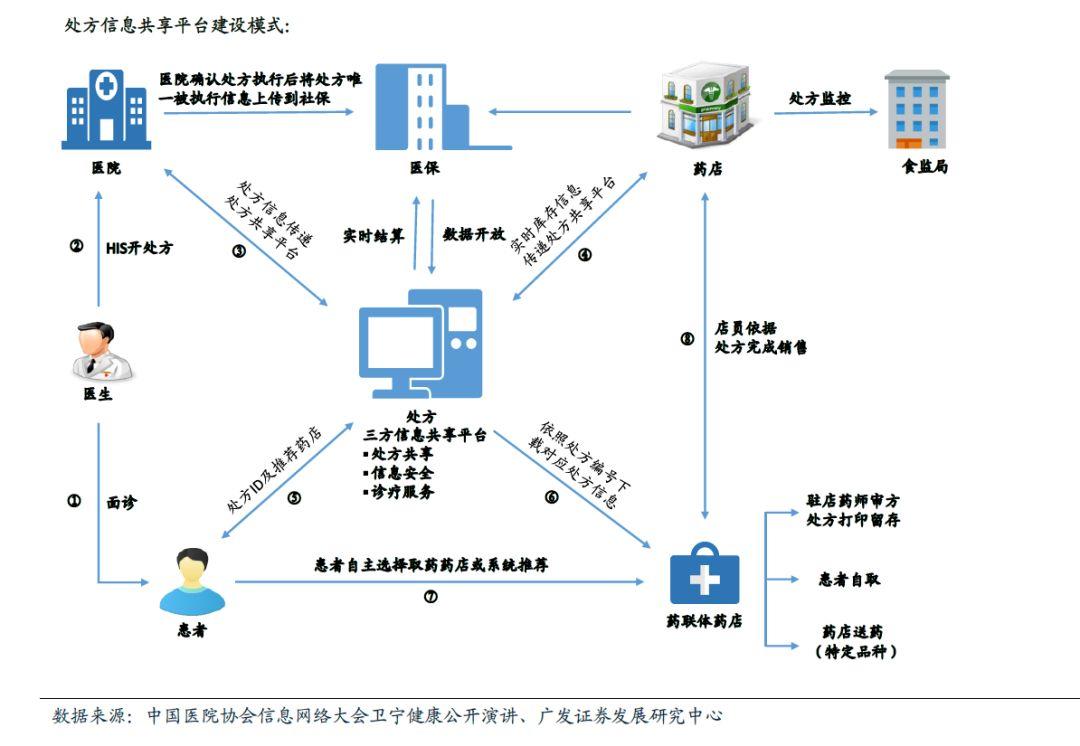

处方信息共享平台以医院为核心,联合政府医药医保等部门以及社会药店共同建设,平台可直接连接医院HIS系统,在医患面诊时,医生根据患者的需求开出处方经提交至医院药师审核,审核通过后可直接上传至“处方信息共享平台”,平台将处方信息以短信的形式立即推送给患者,让患者完全自主的选择到任何一家平台药店完成线下购药,药店核验患者处方信息,打印处方并完成售药。

2018年7月26日,东华医为与腾讯云计算、九州通签署战略框架协议,开展“医院处方外流信息共享平台及药品配送解决方案”的系统研究、设计、建设、推广和运营。

处方外流可能衍生的盈利模式包括:

1)药品差价;

2)处方信息流转,向下游(主要是零售药房)收取导流费用。而这种导流费的可能费率与药房意愿,以及实际推进的速度,给该业务带来一定的不确定性。当前推进方包括政府、互联网公司、医药流通企业等。

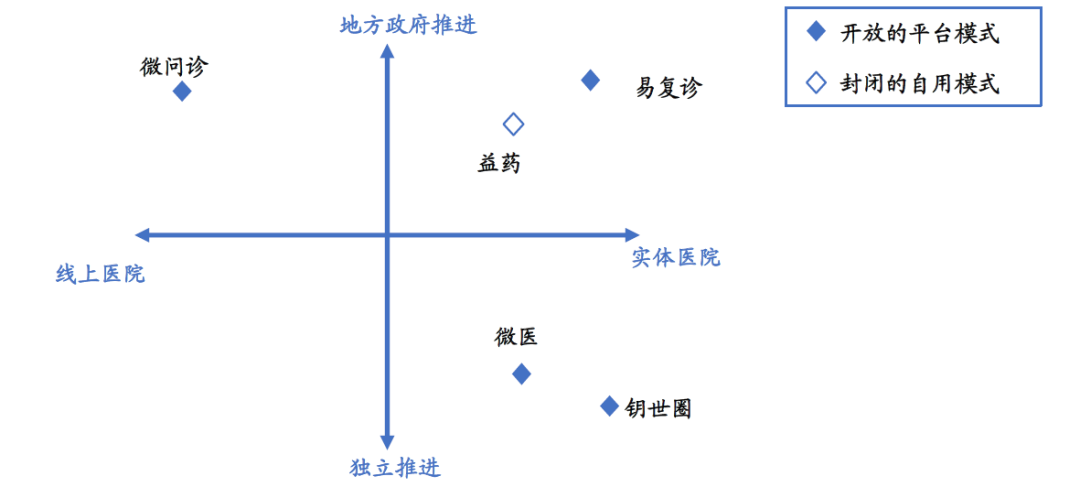

处方流转案例来看,可以将参与者划分为三个维度:

- 地方政府推进or独立推进:如广西梧州,其处方流转平台由地方卫计委招标建设。上海地区此前提出延申处方的概念,引入上海医药(旗下益药实施)、国药具体实施。

- 实体医院推进or互联网医院推进:大部分的流转处方来自于实体医院。而微医在海南、福州推进的微问诊,则依托乌镇互联网医院。

- 开放的平台模式or封闭的自用模式:典型如益药,供药方为上海医药,则为封闭的自用模式。

处方流转的参与者分类:

二、创建处方流转生态,运营收入为主要盈利点度

1. 卫宁健康联合国药健康合作钥世圈,切入处方共享与流转

一方面,依托股东卫宁健康在医院端的客户积累,及其在互联网医院的布局,有望打通医院问诊端;另一方面,依托股东国药健康在药品流通领域的触角,打通零售药房。从而实现处方药品从医院向社会化药房流转的过程。

目前钥世圈处方共享平台正在天津试点,已经连接数家医院和零售药店,一旦模式成熟,将向全国推广复制。(资料来源:中国医院协会信息网络大会对钥世圈副总裁卜国修的采访)

2. 百洋益药:以梧州模式为范本,区域式实现平台运营

此前,广西省梧州市卫生和计划生育委员会就梧州市处方信息共享平台建设和维护服务招标。中标方为百洋医药集团旗下的易复诊。项目采购预算600万元,目的通过建设处方共享平台,实现处方外延、推动居民就诊社会药店取药、医保个人统筹账户社会零售药店报销等服务。中标人可获得梧州市处方信息共享平台的建设权和为期60个月(5年)的运营权。尽管目前后续运营过程中,运营方可能产生的收入尚未清晰,但地方卫计委推进的处方外流优势较为明显:平台与各级相关部门、医院、药房的对接预期将会较为顺利。

当前,易复诊已与大参林、一心堂、老百姓、益丰等16加全国主流连锁药店进行联合签约。

3. 微医:联合药品零售企业

根据搜狐新闻,截至2018年2月,微医承建了包括海南、黑龙江、山东、河南、四川等省市的共享平台,单日处方流转量已经超过7万张。/处方共享流程为:医生开出处方上传到处方共享平台,由审方团队严格患者在线结算费用后,药品由就近的定点药店为患者配送上门,同时患者可以选择到就近定点药店自取。

山东省立第三医院与微医集团合作开发省内首个“处方共享平台”。只需扫码完成“云药房”注册,就诊时先告知医生通过“云药房”拿药,门诊医生在医院HIS系统开方后,系统会生成一个二维码,患者可直接扫码查看电子处方信息,在手机端即可支付药费。系统会直接将药品配送到患者家中,患者也可到就近药店自提取药。

海南食药监、卫生计生两部门联合把“微问诊”系统引入街头药店,市民看普通病开处方药可以采用远程问诊的模式,即利用互联网技术,以远程视、音频方式,由注册在合法医疗机构的执业医师向零售药店的购药群众提供健康咨询、轻症、慢性病问诊,同时开具电子处方,再经零售药店执业药师审核后,指导购药群众用药的服务。

自2017年3月1日至2018年6月10日,“微问诊”系统已辐射至海南全省,1074家零售药店使用“微问诊”服务平台,服务2107156人次,开具处方1007385张,最高每月咨询量超过了22万人,迄今尚未接到投诉举报和纠纷。其中,在海口市超过一半以上的药店都安装了“微问诊”系统(含17家连锁经营企业)。(资料来源:《海口日报》)

另一边,福州开始试水电子处方服务平台。仓山区提供在线用药咨询15460余人次,开具电子处方9987余笔,预计到2018年年底,仓山区将有70%的药店安装使用电子处方服务平台。

4. 自用模式:药品流通企业打入医院

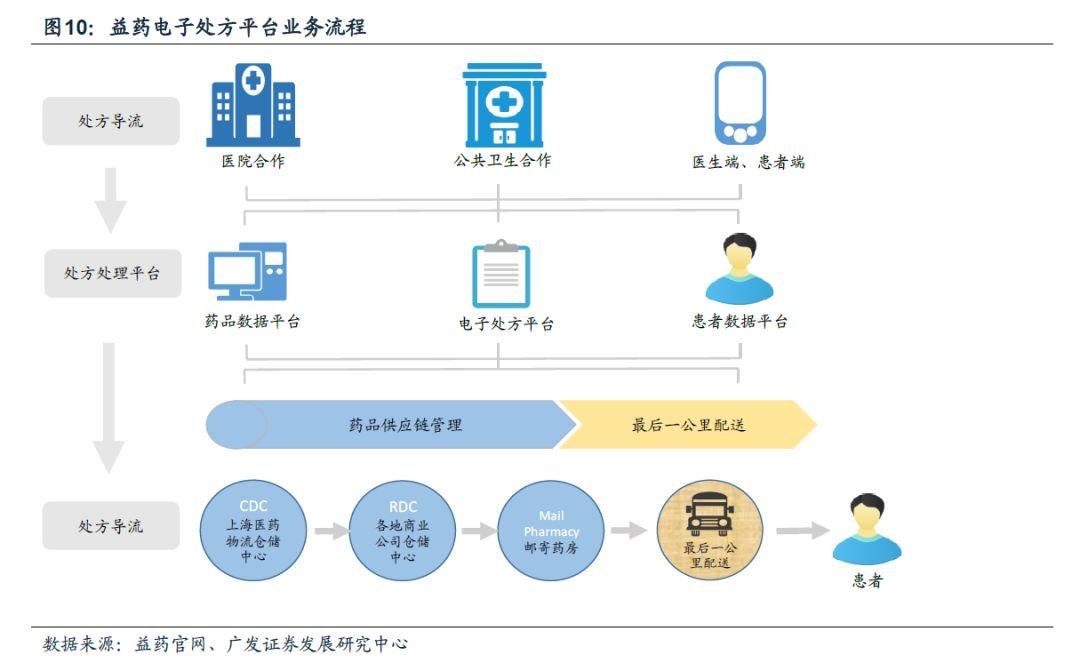

上海益药大健康云商股份有限公司(上药云健康)作为上海医药旗下电商平台公司,以电子处方作为核心业务模式。旨在突破传统的医药一体就医方式,通过药品配送服务,实现医药分家。

2017年底,覆盖上海市146家社区医院及卫生服务中心。电子处方流转端2017年实现对接214家各级医疗机构,处理超过200万张电子处方(资料来源:上海益药2017年年报)。

另外,包括腾讯、京东等互联网公司都在积极与药企、医疗信息化公司达成合作,通过联盟的方式获取医院端、药店端入口。

三、处方流转平台运营,或将带来可观收益

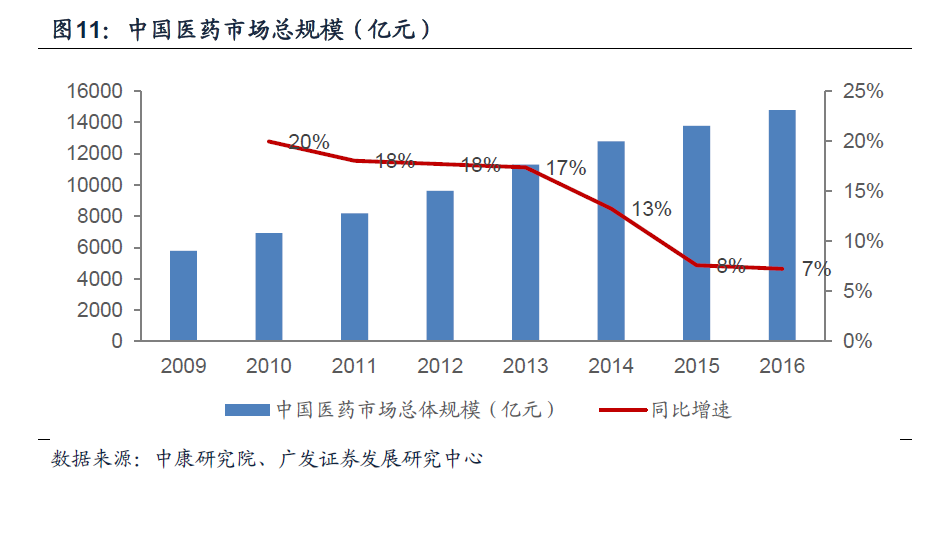

根据中康研究院数据,2016年中国处方药市场规模约为12540亿元,占医药市场总规模的85%。医院作为处方药销售的主要渠道,占据80%的市场份额,也即2016年10032亿元的处方药通过医院这个渠道流通。

根据宝来通数据研究院的预测,到2020年处方药院外市场总容量将超过4000亿元。如果考虑处方流转平台的运营过程中,以5%-10%作为流转平台运营中的处方药导流收入(即将处方对接予流通企业,实现销售、配送),那么市场规模将达上百亿(每年)。

若医改或其他政策带来药品定价等变化,可能影响行业市场规模。

总结

1. 处方外流在各地进入到试点阶段。

2. 从推进的各种模式来看,由地方来推进处方流转的方式在医院端更快速,障碍更小。目前广西梧州的模式下,平台建设方获得5年的运营权。未来处方流转平台运营的收费模式仍然有待考证。

3. 药企、医疗信息化公司各自的推进来看,整体趋于开放、合作的方式。

4. 考虑部分地区在处方流转上推出细则,指出处方外流的选择权是需要交给消费者的,医院不可指定药房。

如2018年5月21日,北京市医管局发布新规提到:医师为患者开具外购药品处方时,不得指定患者去特定的药店、药房或其他医疗机构购买。

又如2018年8月,四川省卫计委印发《全省公立医疗机构用药违规行为专项整治工作方案》提到,医生院外定点开药通报批评、扣发绩效、取消评级、移送司法机关;药企违规售药、配合医生直接售药、向特定医生提供药品“回扣”,其生产的药品2年内不得进入四川省公立医疗机构。因此,平台模式减少了不必要的利益牵扯,或成为未来的建设、发展重点。

5. 由此来看,处方外流的模式未来将不会是一对一方式(即一家医院对应一家流通企业),需要给患者提供更丰富的选择。

因此处方流转平台的需求更为明确,即使是流通企业推进的流转模式,仍然需要以合作、联盟、生态的形式呈现。

6. 2016年中国处方药市场规模约为12540亿元,医院作为处方药销售的主要渠道,占据80%的市场份额,也即2016年10032亿元的处方药通过医院这个渠道流通。根据宝来通数据研究院的预测,到2020年处方药院外市场总容量将超过4000亿元。

数据来源、文献参考:广发证券发展研究中心

作者:Rolia, 前海康博士联合创始人兼产品总监

本文由 @pms-rolia 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

不知道真实情况怎么样 最少我们公司目前来看 处方流程很难走下去 主要还是看医院愿不愿干

微问诊和微医有直接关联?

没有直接关系的,微问诊是依靠成都的一家本地药企富顿起始的。两个业务板块相差很大,微问诊主要是要解决药店售卖处方药无处方的这个场景

微问诊 微医入股? ➡

赠人玫瑰 手有余香,谢谢分享