起点课堂会员权益

起点课堂会员权益从用户画像角度分析:心理学产品还有机会吗?

心理学行业近年来一直是个雷声大雨点小的行业,各种平台如雨后春笋般的冒出,然后消失,是这里真的没有机会么?

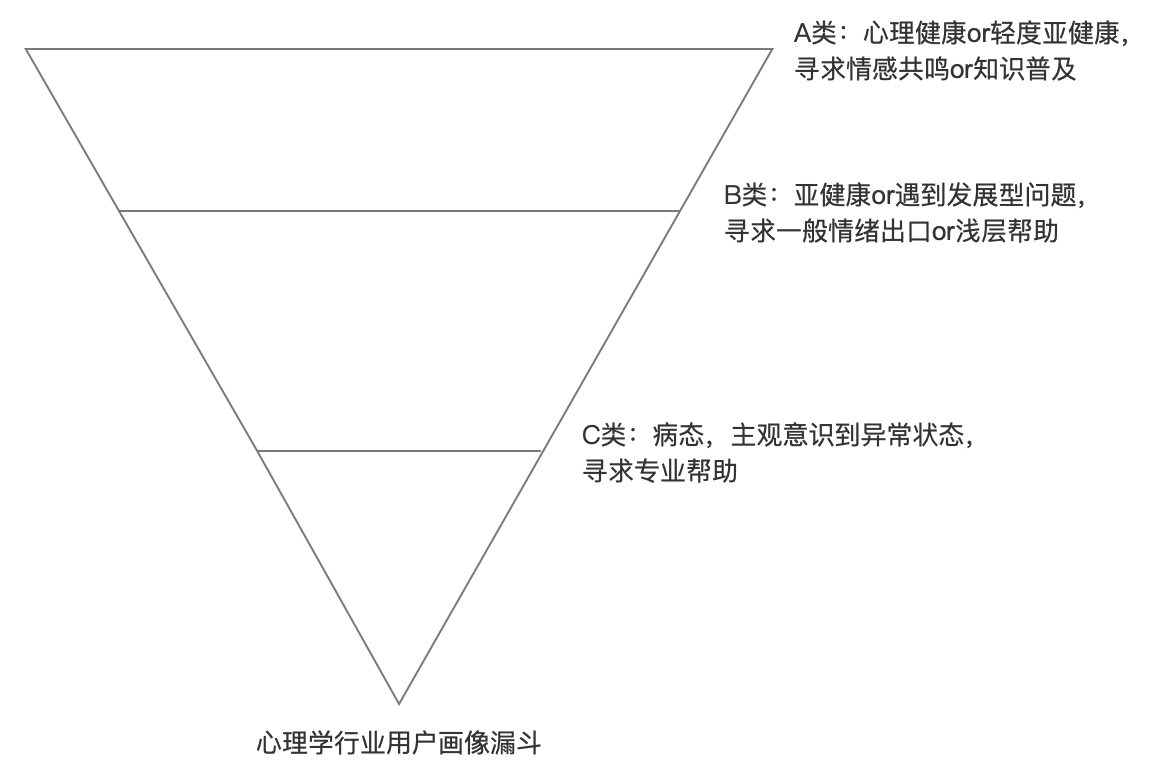

我们先看大心理学行业的三级典型用户画像:

(1)心理健康or轻度亚健康,寻求情感共鸣or知识普及

(2)亚健康or遇到发展型问题,寻求一般情绪出口or浅层帮助

(3)病态,主观意识到异常状态,寻求专业帮助

用户需求是场景的产物,所以从场景的角度来说,前两级都有着极大的目标用户群和潜在市场规模。

我们一级一级来分析。

一、A类目标用户

心理健康or轻度亚健康,寻求情感共鸣or知识普及

再看用户画像漏斗。

产品市场匹配

对于属于社会动物的大众来说,寻求情感共鸣是他们的底层和基本需求,因此A类用户规模很大,也意味着市场空间极具想象空间。但是面对这个庞大的目标用户群,当下却没有有效的以真正心理学内核和用户建立连接的方式。

目前国内主流心理学基础服务平台提供的对应服务,主要包括文章、冥想、fm、心理测评、听书亦或是课程等,几乎全都是以心理学内核+心理学外壳结合提供的服务,这些种服务对于A类用户中的绝大多数根本没法消费,更多是面向A-2和A-3类用户群。

因为这里有个很大的障碍,就是用户教育,涉及到改变用户自我认知和对心理学认知的教育。不同于电商或者打车的用户行为和习惯教育,这个用户教育困难极高。

由于国内心理基础教育的起步晚和不受重视,大众对于心理学的认知和对自我的认知一直还停留在一个很落后的层面。

这直接导致一个问题,即这一类服务的需求场景和规模虽然很广泛,但是用户对于心理学相关压根没有概念,甚至是负面的概念,他们根本不会来消费当下那些心理学平台提供的基础服务,即使大力花钱引流,结果也可想而知。

而国内提供心理学基本服务的平台仍然一直在圈子内部自娱自乐,反而是一些裹着假心理学内核的鸡汤甚至是毒鸡汤火了起来。

更甚者,由于大众逃避情绪或者现实的本能加成,短视频这类降低思考能力的内容型产品反而很火,因为让大众不去想或者不去面对也是种“解决方式”。

综上,想要真正切入这个最大的入口,建立有效的产品市场匹配,可能有两条路:

- 用户教育,改变用户对需求本身及服务的认识,这个需要自上而下的推动甚至是大的变革,然后就是时间,大量的时间,总之,难;

- 服务本身,将心理学内核相关服务进行再包装,以大众能接受且愿意接受的方式包装,新瓶装旧酒。目前市场上很多所谓的泛心理学公众号,在一定程度上算是心理学内核,包裹着大众感兴趣的标题和内容形式进行输出,可以说是再包装的微创新。不过连微创新都能打开如此大的市场空间,真正的心理学内容创新迎来的必定是革命。

商业模式

产品市场匹配也只是基础,想要可持续发展,真正打下这块市场并深耕,还需要一个有效的商业模式。

目前这一领域也是缺乏合适的商业模式,或许是迫于心理学市场长期的投入和不温不火,目前各大平台迫于运营压力或财务压力,已经在现有的服务基础上开始寻求财务回报,打开各大平台,不是在卖课就是在卖心理测评。这个吃相着实难看,关键是在有效的建立产品市场匹配前,这种方式会进一步压缩原本就还没有产生网络效应的的市场规模,最终会进入一个死循环,但基于目前的服务模式,好像也没有什么好的变现方式。

然后对于略有起色的泛心理学,急于变现的需求也会导致发展畸形,劣币会驱逐良币,用户流失,市场收缩。

二、B类目标用户

亚健康or遇到发展型问题,寻求一般情绪出口or浅层帮助

如果说A类用户更多是在消费内容型服务,那么B类用户消费的是关系型服务。

具体根据关系的实时性和关系辐射方式可以简单分为这么几种类型:

产品市场匹配

(1)对于B-1象限的服务类型,也是目前一些平台的核心模式

类似于壹点灵平台所提供的咨询服务。壹点灵作为心理咨询平台似乎并不被心理学学院派圈子里的人看得上,入驻的也都是一些专业度相对不高的咨询师,但这并不妨碍平台建立产品市场匹配。基于前文所提的国内心理学基础,这种通过降低服务质量以压缩服务价格的方式,会一定程度上扩大服务的辐射面。

一方面可以提升平台的用户量,另一方面也可以给心理咨询服务普及做出贡献,但这里有一个很大的问题,就是心理咨询这种需要伦理支撑的服务,降低服务质量是不是真的可以作为撬动市场的杠杆?

然后类似于松果倾诉这种提供倾诉服务的平台,以倾诉作为切入点,但提供服务的“专家”本身很多并没有心理学基本素质,所以这里更多只能是倾诉,但是这些“准专家们”会不会给出一些适得其反的建议,从而给用户带来更大的麻烦,平台是完全没有把控能力的。

(2)B-2象限的服务类型,目前的心理学服务相对空白的领域

社交是仅次于生理、安全之后的核心底层需求,所以也诞生了微信这种平台,但是微信的定位早已不仅仅是在联接人与人,而是人与社会,其作为联接人与人的服务提供者更多也只是提供了关系沉淀的工具,而没有提供建立不同类型人与人关系的服务。

陌陌、探探这类平台就是以满足生理、异性情感等需求为切入点建立新型关系而成功的平台,早先快播王欣的马桶mt也是意图切入这个巨大的市场,但无功而返,最近腾讯也一口气发布了7款匿名社交产品,可见这里的市场空间想象力有多大。

而对于心理学服务来说,这又何尝不是一个诞生新机会的市场。匿名或倾诉,很多时候都是一种能量的宣泄,对于心理学服务来说,面对的往往是负能量。那如果能够召集那些具有高表达型社会性别的人群,以点对点的方式,为社会中的其它点提供更多不同的能量,是不是也是一种可行的思路。

(3)B-3、B-4象限放在一起分析,是目前稍微有点体量的平台都会顺带提供的服务(其中又以B-4类为主)

目前传统的问答领域以知乎为典型案例,平台就是靠提供B-4类服务起家的,后期从专家到准专家的过渡,也是在用牺牲质量换区数量,但是在一定程度上是值得的。而纯粹提供B-3类服务的如百度知道,就几乎从来没有真正的建立起影响力。

而对于心理学服务平台来说,B-3类服务就基本不用考虑了,因为我们在讨论的本身就是一个垂直而需要专业性的领域。

对于B-4类服务来说,目前市场上提供此类服务的平台可能都认为这种服务是必要的补充,但是却也不那么重要,存在即可,所以最终呈现出来的就是产品市场匹配不痛不痒,一些平台上这种服务反而成了B-1类服务提供者直接的引流工具。

其实情感类,情绪类,成长类的服务需求场景本身,就是生活或成长中一些共同内核在不同场景下的外在演绎,所以是不是可以通过自动化或者信息社群的方式建立这种产品服务。

商业模式

这里真正有建立有效商业模式的也就是B-1类,让用户以看似不太多的付出收获对应的服务。但是这里最大的隐患是服务质量,一方面降低服务质量是这类服务的模式基础,另一方面是服务质量没法管控,对于服务型产品来说,这个隐患是限制市场不断扩张的核心要素。

三、病态,主观意识到异常状态,寻求专业帮助

目前主要两家:简单心理和壹心理。

产品市场匹配

简单心理:从建立初期,就明确了目标用户,明确了服务范围和服务质量底线,这也就意味着从开始就有着极高的产品市场匹配,然后利用在C类用户群中建立的口碑向上辐射B类用户。但是因为精准,有效触达用户群其实不大。

壹心理:从A类用户切入,建立B类服务,然后升级到C类服务,和简单心理完全相反的路线,这也就为自己建立了一个有效的目标用户转化漏斗,用户规模一定大于简单心理,但是用户质量和用户服务质量承受力(包含价格等因素)可能不足,这在一定程度上会限制平台服务升级。

商业模式

目前平台存在的价值是输送流量,撮合交易,平台的盈利模式是基于撮合交易收取分成。

这里有几大隐患:

- 核心服务过程是可以脱离平台的;

- 交易关系一般不是一次性的,后续的交易关系有可能不通过平台建立;

- 服务提供者所能提供的服务本身是有限的,这也就意味着一旦其通过平台获得了足够的流量,他就会离开平台(短期长期皆可能)。

对于第一类和第二类隐患,各平台一定都有建立完善的关系和过程管理机制,而对于第三类,目前各家也都已经在建立自有咨询师培训计划。

目前对于心理咨询来说,平台还能够有极大地话语权,因为潜在的目标用户还需要依赖平台寻找服务,咨询师也需要平台的品牌号召力来获取用户。

但其实心理咨询的供需是极其不平衡的,一旦平台撮合交易的规模达到一定的临界点,供小于需的咨询师就会反过来掌握主动权,到那时候,平台反而处于被动,可能这才是各平台自己培养咨询师的根本原因吧。

《第四消费时代》里,关于日本社会民众精神病态的描述,让我仿佛看到了明日的国内大众。

本文由 @attach 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

非常棒的分享,文章里关于A类服务,目前已有多个团队在做,做得还非常不错,

分类标签有意思。