起点课堂会员权益

起点课堂会员权益

一文看懂产品工厂

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值产品,大家都听过;产品工厂,你知道是什么吗?

保险产品和产品工厂简介

保险公司和其他行业一样,都有自己对外销售的产品,一款保险产品是一系列计划、险种、责任、条款、费率等等属性的合集。

保险公司需要将产品对应的上述信息结构化地定义在核心系统(后台系统)中,以支持对应渠道销售、投保核保承保、保全批单、理赔、财务资金、再保险等等后续流程。

一方面,市场竞争激烈,保险公司需要推陈出新;另一方面,保险是强监管的金融行业,当监管条款变更等情况发生时,公司往往面临着几十上百个产品批量集中整顿调整,且有严格的整改完毕日期。

而传统保险公司后台coding一款产品往往牵扯几乎所有系统同步配合改造,需要大量人力排期,且有大量的沟通协调成本、容易出错。因此产品工厂应运而生,其快速响应、前后打通的能力受到各家公司的青睐。

虽然产品工厂已经不是一个新概念,但目前市场上的产品工厂之间可以说是天差地别。

什么是好的产品工厂?

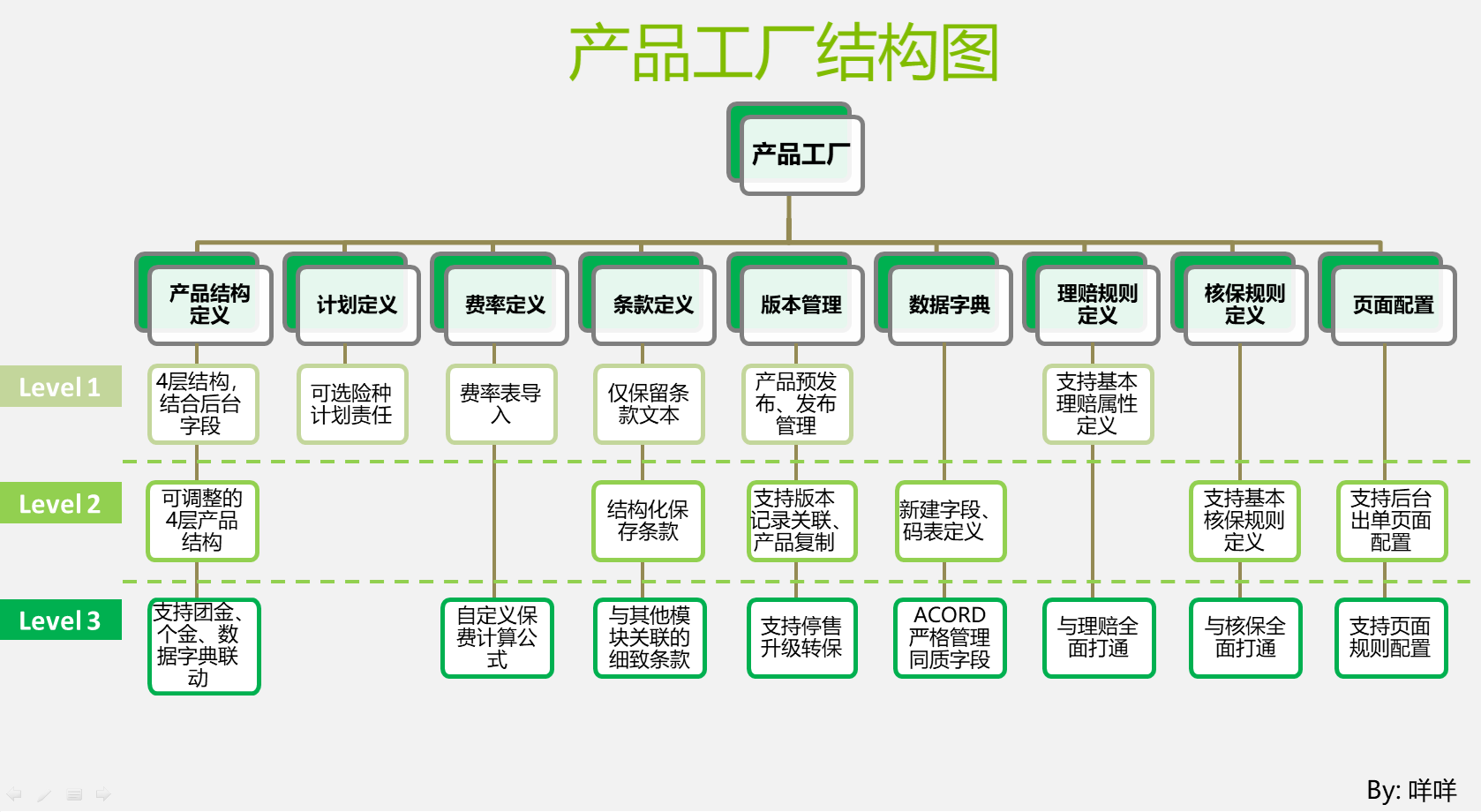

基础功能

从业务需求角度出发,基础的产品工厂至少支持以下业务规则的定义:

- 产品结构定义:应该支持产品、计划、险种、责任大项、责任明细的层级框架;

- 销售计划定义:支持在产品各个层级的销售计划定义,例如一个计划包含哪些险种责任等;

- 费率定义:支持费率表定义,能快速响应费率试算;

- 保单条款属性定义:支持产品、险种、责任层级各个属性的定义,例如责任的可赔付范围、保额赔付比例等各类数据。这要求产品工厂有大量的业务字段,并且和前后各个系统打通;

- 产品版本管理之发布产品:产品配置项很多,容易发生错漏,一般会有预发布和正式发布的管理模块。

进阶功能

进阶的产品工厂,也是大产品工厂一般支持如下功能:

- 产品版本管理:支持停售(生效区间)、升级、转保、复制功能;没有此功能,则将每个产品都当作是一个全新的产品处理。

- 数据字典:支持固定字段(例如保额)和产品特殊字段设置,由此可进一步结构化定义保单特别约定;没有专门的数据字典则需要通过开发建表、建字段的流程管理;

- 理赔规则配置:支持产品对应的可赔付事故类型、费用类型、理算规则等配置,部分公司也将此放在理赔系统,但对应产品工厂就应该在条款属性定义中充分考虑理赔需求;

- 核保规则配置:支持产品的核保规则配置,及规则触发路径等,部分公司也将此放在核保系统;

- 页面配置:一些产品工厂已经支持后台出单页面的配置化。

同时,进阶产品工厂在基础版的功能细节上需要更加完善:

一个基本衡量标准就是,支持尽可能细化的产品属性、规则定义。但同时,考虑投产比和效率,过于特殊的规则仍建议coding支持,因此产品工厂需能与后台代码分流规则很好地结合。所以,产品工厂的产品结构、字典管理非常重要,后续所有的规则都需与这二者强关联。

此外,与下游系统对接是至关重要的,许多产品工厂只考虑承保出单,后端理赔等环节‘不管了’,导致下游系统仍需做大量的硬代码或额外的配置。

其他的稳定性、性能、操作便捷性、用户体验,则是不论什么阶段都要注意的,因为产品工厂本来就非常复杂,若经常报错、卡顿,会对使用者有较大影响。

一些特殊情况

作为产品工厂自身而言,自然是越强大越灵活越好。但是在具体公司生产中,要因地制宜。例如一些专业险公司,产品线单一,并不需要特别灵活的产品结构和数据字典,只需要固定的产品结构即可。

此外,在国内,许多个人产品的费率都是向监管报备、固定的,不需要非常灵活的费率计算引擎,实际上读取精算报备的费率表即可。

但是对于大的财产险公司,特别是千差万别的非车险,往往就需要较为强大的产品工厂。

最大化发挥产品工厂的作用

产品工厂落地

对于没有产品工厂/想要更换产品工厂的公司,采购、联合开发是比较快捷的方式。

建立产品工厂维护制度

一款新产品涉及公司各个部门制定运营规则, 最终产品落地的时候往往只有产品部的对应人员使用产品工厂。这样带来一个较大的问题就是,运营规则最终没有落地到产品工厂,产品工厂在满足了出单销售的需求之后就无人跟进。

因此在初期落地产品工厂时,需要将各个业务部门及对应模块的IT纳入项目,并让其充分参与,且建立上线后定期检视机制。

这样做是为了避免产品工厂变成契约平台,其余各个模块的规则都在各个模块自行coding落地,从而弱化了产品工厂的价值。例如:医疗险可保范围是中国大陆地区就诊,而产品工厂没有定义这些属性,那么为了防止赔付海外就医行为,就需要理赔系统做特殊处理。久而久之,理赔会对不同产品定义不同的配置表,形成一个体外的小产品工厂。

最后

产品工厂的每个模块都是一个大话题,这篇文章就抛砖引玉地介绍一下保险产品工厂,有同业的小伙伴欢迎交流。

本文由 @咩咩 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

笔者还在这个行业吗

嗯

你这是点到为止啊

哈哈哈 毕竟不是PRD