起点课堂会员权益

起点课堂会员权益从支付宝年度账单,看我们对账单产品的需求

本文结合支付宝推出的年度账单“不准”现象,给出了一系列分析与思考,最后解释了我们想要什么的账单产品。

年底年初,支付宝每年都会推出一个年度账单来算算你一年里都花了多少钱。今年也不例外,2020年1月6日,支付宝如往年一样推出了自己的前一年度账单。但和往年不同的是,今年的账单“不准”程度,着实让网友们炸开了锅,而且都是过度偏高——我到底哪来这么多钱?

要问这个账单有多不合理,那真的是——毫无参考价值。【手动微笑】

大家一起来看看网友们晒的图:

除了炸出一个社会热点话题,让所有人都觉得这东西竟然有如此不准之外,这个账单对于我们规划自己的消费几乎没有指导价值。网络上有很多关于此事的分析,甚至有高级黑。

先从官方的解释和情况和不了解情况的大家说明一下为什么这次差距有这么大。

“对于网友们的疑惑,蚂蚁金服回应表示,今年支付宝年度账单取消了总消费的概念,所有消费和支出数据统一改成了总支出!对于网友们质疑的金额过大问题,其实是因为今年的总支出数据增加了投资理财、保险、人情往来、公益、转账充值等数据。

也就是说,支付宝把2019年中所有的理财、转账、保险、公益等数据都计算到支出,其中理财产品金额占比最大,因此大家所看到的2019年度总支出金额会比实际支出高,蚂蚁金服认为“支付宝不是只有花钱,其实是在帮大家管钱。”值得注意的是,2019年度账单中并没有收入数据,蚂蚁金服方面并没有对此进行回应。”

换句话说,支付宝这次觉得:

你买理财了,那么钱的确是“支出”出去了,在基金公司手里;你吃饭买衣服,钱支出出去到了店家手里,这些都是支出。收入,我们先不管,所以退款不算。

作为一个产品经理,先替大家缓缓地打出一个问号:?

朋友转账不确定是否是消费,可以理解。但购买理财算消费,退款也不刨除,这账单算不算一种欺骗?

我个人不是一个金融向的产品经理,可能有一些对于金融产品理解的片面性。单纯从一个消费者的需求角度来分析一下我们关于账单的需求,以及相关产品可能面对和解决的问题。

一、先看下我们的收入来源

从中国现代社会的人消费方式来看,我们的主要收入来源是三大块:银行卡,支付宝、微信支付(财付通)、现金。

这里的收入来源是实实在在的收入来源。打比方,你去购买理财产品,实际上也是从银行卡转出金额,等发放分红或赎回时再回到银行卡里面的,所以来源都可以算到银行卡。

几乎所有正经单位的工资都是通过银行卡发放,如果是发现金的工作可能暂不在我们今天讨论的范围之内。

除了上面三大块之外,还有很多金融理财类产品,如京东金融、美团、各家保险、各家P2P理财软件等等,这类APP或服务还没到人手一个账户的程度,尽管也应该被加入到记账的内容中,我们今天也先不讨论,简化一下问题便于分析。

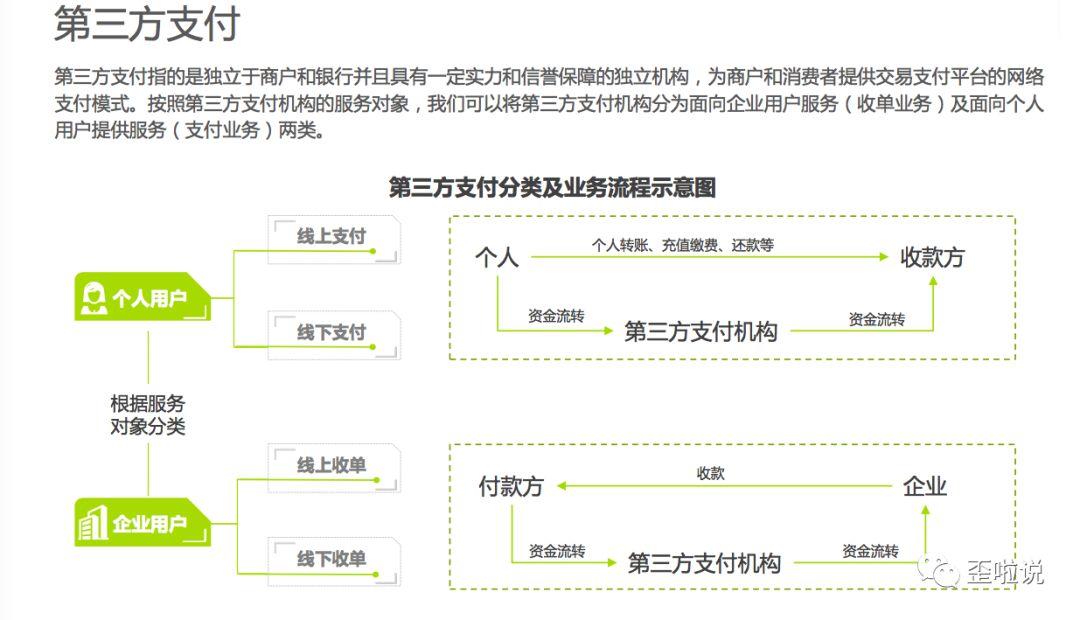

下图是2018年我国第三方支付市场的产业链,大家随意看看,不是重点。

另外一个收入来源,就是我们的微信、支付宝的红包和转账这种第三方支付平台上的钱了。支付宝和微信同时还有商家功能,开通了商家的小伙伴也可以收到款项。包括阿姨们出去打牌赢钱输钱,去个体商户付款,和小伙伴们聚餐AA等等。

我们一起来看一下艾瑞咨询2018年第三方支付报告中对于这两块钱款的走向的流程示意。

所以,如果我想要知道自己一年的收入和花费,其实需要综合支付宝、微信支付、银行卡收入/支出,这三块来共同计算。

即便不能够一起算,如果三方都能给出一个合理的账单,也能够得到一个比较准确的结果。

二、我们的钱都如何花,花到了什么地方

目前支付宝、微信上面的消费,除了扫码付款给商户之外,还有好友红包或转账,以及购买理财产品等。

好友转账、红包的收入并没有经过银行,而是直接存入了支付宝、微信的账户当中。这部分的消费必须通过支付宝、微信来记录,通过银行卡是查询不到的,如果计算收入,一定要在第三方支付平台上计算(除非你花了一些手续费把它们转到银行卡里,再进行消费)。

另一部分消费是,支付宝、微信和银行卡进行绑定,每次消费实际上是通过银行卡消费的,支付宝、微信只是一个电子支付的平台,帮你把银行卡的钱花出去而已。

可以看到,除了好友转账之外,所有的钱款其实都能够查到去向——也就是消费到哪里去,不存在说分不清理财产品购买、退款金额无法记入的情况,只是这次没有按照这样的方式计算。

三、支付宝为什么不好好把账单做精准?

支付宝账单不是第一年推出了,其实去年账单也引起了朋友圈晒账单的社会效应。

当时对于这个模式,很多产品圈的朋友们都进行了分析——大家普遍认同的观点是,支付宝的传播成功是基于支付宝通过年度账单做出了“社交属性”——满足了人性中“通过分享某些内容为自身形象加分”的心理。用户都希望得到朋友的认可、点赞、评论,那么一个大额的支付宝账单可以激发人们转发传播和话题的力量。

同样的产品还有每年音乐软件都会推出的年度听歌总结,里面包含你爱听的音乐类型、深夜最晚听到几点(今年发现大家普遍把凌晨4点作为第二天的分界线,所以最晚听歌都是3点多……)等等。大家乐于传播这类既有个人特色,又有纪念意义的信息。

账单中有很多符合当今社会中新的生活方式的统计——点夜宵和外卖的次数,在什么领域花费最高,支付店铺数量,交通出行社使用数量、办事数量等;同时宣传了支付宝的公益事业,阿拉善种树和小鸡等等。

这部分有亮点有想法,相比前些年账单中的“最贵一餐”“最远一次车”“最剁手的一笔网购”这种直击个人的心的内容,这次在宣传支付宝的新成就领域——交通、线下支付、公共服务、慈善等等——的确起到了更好的推广作用。

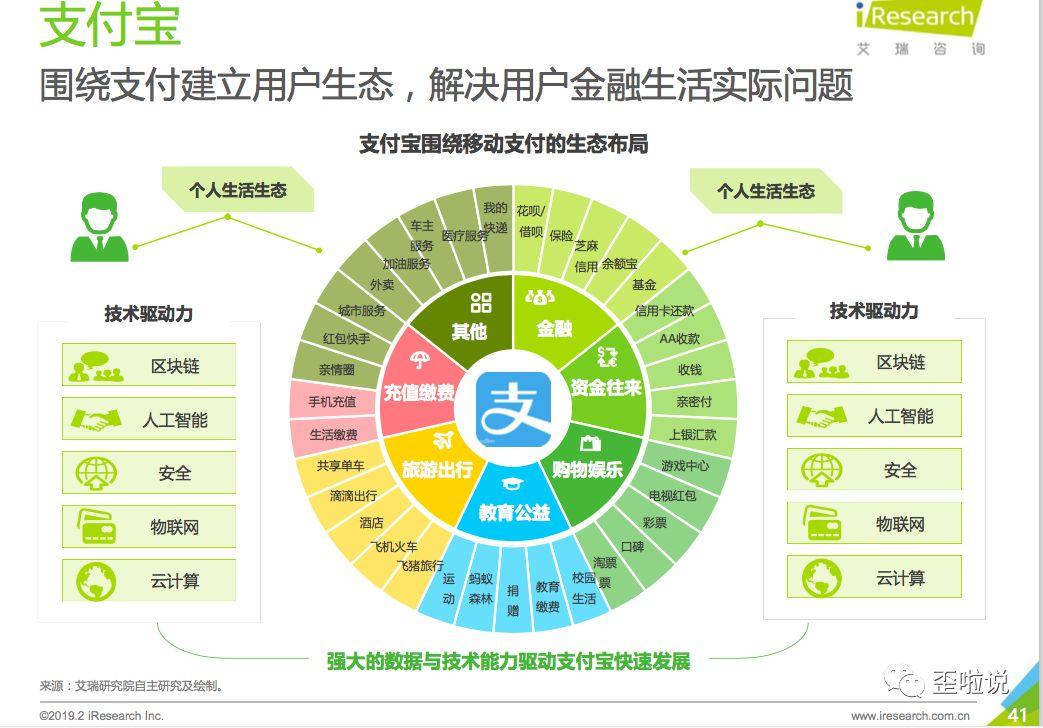

线下支付场景的发展

下方是艾瑞咨询对于支付宝的生态布局。从今年的账单统计维度,我们也可以看到支付宝2019年在各个领域的发展。

四、我们想要什么样的账单产品

首先,我不相信支付宝的产品经理不能够区分出账单里不同来源渠道的消费和收入。这是铁定可以做到的。

不深入的思考产品逻辑,至少把退款和理财这两部分的支出重新考虑一下,再考虑一下转账收入,我们可以得到一个相对准确的账单。

这次支付宝没有选择准确,而是选择了用大额流水账支出创造热门话题,让大家看到一个夸张的数字或吐槽、或转发、或加工进行传播。这样的做法或许缔造了商业传播上的成果(我不想用“成功”),但是确实也伤害到了很多用户的体验,至少对于这个统计结果,非常多的网友并不买账。

消费来源很多的情况下,我们每一个消费者比起社交,更想要的其实是真正属于“我自己”的账单产品。

我只想知道,我花了多少钱,花在了什么地方,收到了多少钱,都是什么地方。总体支出较每年来看,增长/减少了多少,下一年我要如何规划自己的财富。如果对财务需要更细致的分类的话,甚至可以考虑转账的打标记功能,自定义标签,将转账进行分类,共同加入到年底的统计当中去。

在信息安全的情况下,如果能够完整记录我在各个领域的花费金额,虽不是一个社交产品,但是是一个个人理财和规划的好帮手。基于社交属性的统计,至少希望是不那么夸张的有意义的分享。而不像今年,大家:反正已经如此不准了,晒出来大家一起看看有多离谱。

最后,如果是个社交活动,就好好做个社交活动。但如果是个账单,就请做到最起码的准确。

金钱无小事,一个毫不准确的大数据分析对我们毫无意义。

麻烦支付宝,先做个靠谱的财务软件吧。

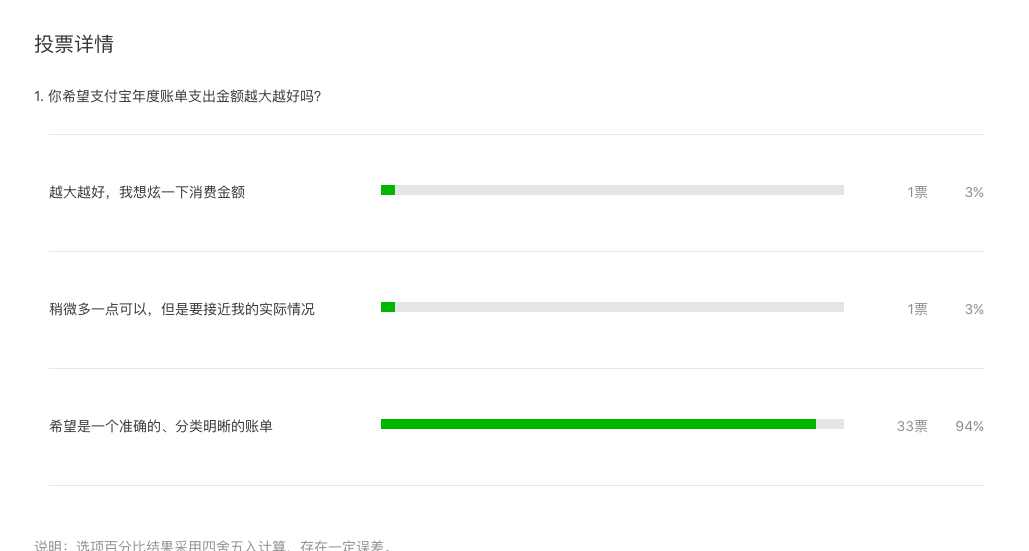

(最后放上微信文章后面的投票,供大家参考)

本文由 @Vera 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

说半天不知道在说个啥,翻来覆去就是那几句话,不深入,扯的还挺开

嗯,最初发在微信朋友圈没有发在产品经理社区,的确很多东西扯的开了一些重点不够深入。下次放在产品社区的内容需要做一些优化提炼。谢谢意见反馈~

1、个人认为本次支付宝是刻意做了一个偏高的账单,达到社交宣传效果。

2、支付宝不想做精准账单或许可能是为了避免用户理性消费?

我其实后面在微信公众号做了一个投票,目前一共31人参与,3个选项。其中29人希望要精准的分类账单,1个人希望可以稍微高于我的水平但是基本接近,1个人希望就现在这样偏高的能炫耀就好。