起点课堂会员权益

起点课堂会员权益互联网下半场,腾讯转身 to B

腾讯真的没有 to B 基因吗?腾讯的 to B 业务活得还好吗?

“腾讯从来没有过to B的基因”。这是2019年7月吴军在“头条有约”上说出的言论。

2010年-2012年,吴军担任腾讯搜索业务的副总裁,同时也是国家重大专项“新一代搜索引擎和浏览器”项目的总负责人。

作为曾经的腾讯副总,吴军的言论或许是来自腾讯中层管理者的一种呼声。

另一方面,作为腾讯的最高管理者,马化腾早在2016年深圳IT领袖峰会上,就表示了自己对to B业务的态度——他提到,“中国的企业级移动应用服务市场,和国外比发展会慢很多。十年前就是三大目标之一,但是很失望,这个市场十多年过去了还是不容易做。”从行业价值来看,马化腾称,“我们更看重大网。企业市场做肯定做,但维度和量级不是一个层面上的”。

而今天,无论是阿里巴巴发力“五新(新零售、新制造、新金融、新能源、新技术)”,百度All in AI,京东要做的基础设施,整个中国互联网行业都处于一个剧烈的转型期——数字化浪潮在掠过C端后,正在纵深向B端全面铺开。

腾讯这两年也在积极转变——被高管屡次提及的“两张网”策略逐渐浮出水面,一是扎根消费互联网,二是拥抱产业互联网。

前者很好理解,而产业互联网是个新潮词汇,但其实仔细揣摩后,无非就是数字化转型、企业上云、做B端的生意。

为了做好这件事,腾讯做了一系列调整,从人员到架构,从“开放生态”到“生态开放”。

去年9月30日,在腾讯在成立20周年的纪念日,公司进行了历史上最重大的一次战略升级和架构调整,其中最核心的就是推动腾讯从消费互联网向产业互联网升级。

新旧两个互联网

1998年,马化腾与张志东、曾李青、陈一丹、许晨烨等腾讯五虎将联合创建了腾讯。创立之初,腾讯是拥有to B基因的。

彼时,马化腾与曾李青等人负责拓展网络寻呼系统业务,张志东则带人把QQ开发出来。虽然QQ是一款to C的IM产品,但在较长一段时间里,腾讯都没有为其找到很好的面向消费者的变现模式,而是借助与中国联通、中国移动等移动运营商合作,获得内容增值服务分成的得以生存下来。

直到2003年,为了摆脱对移动运营商内容增值服务的依赖,马化腾还在北京嘉里中心推出了腾讯的企业级实时通信产品“腾讯通”(RTX),以期在企业数字化服务市场找到商业模式的突围方向,但结果不尽如人意。

进入21世纪,以QQ秀为代表的增值服务开始为腾讯贡献收益,之后又相继在游戏、门户、视频与音乐等内容业务取得成功,腾讯开始在to C消费互联网领域制霸,尤其是社交赛道。

2010年,腾讯与奇虎360之间爆发了著名的3Q大战,在3Q大战后,腾讯开始思考转向开放战略,开放战略即不再凭借自己的用户与流量优势试图涉足所有业务,而是选择把流量开放给外部合作伙伴,协同发展。

2012年3月,微信用户突破1亿大关,几乎与此同时,国内移动互联网的新篇章徐徐打开,这之后音乐、支付、游戏、阅读等业务高速发展,到了2018年,腾讯已经是年收入3126.94亿人民币的超级巨无霸。

但是以上这些成绩,大多是建立在中国庞大的网民和快速增长的流量红利上——

据互联网信息中心(CNNIC)发布的第44次《中国互联网络发展状况统计报告》显示,截至2019年6月,我国网民规模为8.54亿,手机网民规模达8.47亿,网民中使用手机上网人群的占比由2018年底的98.6%提升至99.1%,流量红利已经见顶。

于是,当互联网流量进入“下半场”时,摆在腾讯面前的有几条路可选:

- 继续攻坚国内没有上网的人群;

- 精细化运作已有的国内上网人群;

- 扩展国际市场;

- 从消费者扩展到企业市场,在to B市场有所作为;

- 把上网的对象从人群扩展到物体,这就是物联网。

后来,腾讯选择了to B,做了历史上最重大的一次战略升级和架构调整。

巨头转身

2018年9月的第二周,腾讯内部开了一次总办会。

按照惯例,公司“总办”们每两周开一次例会,会议一般定在周二,对公司的重大决策和业务进行沟通和协商。这些会议,通常在深圳总部召开;可此次总办会却不同寻常,被安排在香港的一家餐厅内。

餐厅的包厢很窄,包括马化腾在内的十几位总办成员,围坐在桌旁。

会议上,马化腾问到了一个关键问题:云到底是不是腾讯必须做的?

十几位总办成员此次的观点高度一致:中国互联网的发展已经由消费互联网,进入下半场的产业互联网,to B业务至关重要,而云是产业数字化的基础。

最终,“香港会议”达成了最重要的两个共识:

- 进行组织架构调整,成立云与智慧产业事业群(CSIG)

- 从to C 到 to B,重兵投入产业互联网

第二天,公司在深圳总部组织了40位副总裁参与的扩大会议。会议传达相关精神,并开始落地:围绕to B业务,调整公司架构。随后的9月20日、21日,在腾讯战略管理大会上,几百名中干会议召开。

9月30日6时40分,一封署名“pony、 martin &全体总办”的邮件送达4万多名员工的邮箱。

邮件大体内容为:对原有七大事业群(BG)进行重组整合,既保持深耕垂直领域的优势和特点,保留原有的企业发展事业群(CDG)、互动娱乐事业群(IEG)、技术工程事业群(TEG)、微信事业群(WXG);又突出聚焦融合效应,新成立云与智慧产业事业群(CSIG)、平台与内容事业群(PCG)。

CSIG正式亮相。新掌门人是汤道生,这位来自香港、此前负责QQ业务的高管,不久之后办公桌上,原本钢铁侠和美国队长的QQ公仔,被换成了腾讯叮当,一款有屏幕的智能音箱——这是CSIG成立后,推出的腾讯首款自研硬件产品。

香港会议上,马化腾的话燃爆全场:“员工要有新的战场,要有能胜利的地方,这是一个基础。”

新的战场,就是产业互联网,是to B,腾讯把to B业务提升到了一个前所未有的战略高度——原本分散在各个事业群下面的to B业务,获得了一个统一的接口,以更加聚合、更加高效的方式为企业客户提供服务。

思想统一了,行动怎么跟上?

腾讯CSIG整合了腾讯云、“互联网+”、智慧零售、教育、医疗、安全、LBS、安全等业务团队,拥有量子实验室、优图实验室、科恩实验室等七大实验室,范围从人工智能、安全领域到前沿科技等,大大提升了协同效率。

在昆明的全球数字生态大会和贵州数博会上,汤道生接受媒体采访时,反复提到两个词“需求、生态。”在他看来,做B端生意意味着要从头开始学习很多内容。

腾讯的to B路径

此前一个广为流传的观点是,腾讯是一家成功的to C公司,没有to B的基因。包括官至腾讯搜索业务的副总裁的吴军也说“腾讯从来没有过to B的基因”。

而接受采访时,马化腾表示,做to B还是to C,跟基因没有关系。恰恰相反,他相信腾讯在to B上有先天优势——他表示:有些工作不难,很多公司都能做。就像工程一样,很多施工队都能施工。但不同之处在于,绝大多数公司做出来的产品,跟消费者容易脱节,无法连接上。而腾讯拥有先天的优势,因为有很强大的用户基础,能够很顺利地把用户和企业连接起来,从而给企业带来切实的好处。

腾讯CSIG掌门人汤道生认为,腾讯做企业服务,有其他公司很难具备的优势。例如,腾讯云用小程序,帮企业实现和消费者的互动;又打通企业微信,帮企业做内部的数字化管理。to C的能力与to B相互补充,互为提高。

当然,产业互联网领域空间巨大,普华永道发布的《科技赋能B端新趋势白皮书》预测,中国互联网的下一个风口将出现在B端,科技企业赋能B端,服务C端,将成为主流商业模式。预计到2025年,这一商业模式给科技企业带来的整体市值将达到人民币40万亿至50万亿元。

蛋糕就在眼前,腾讯要做的第一件事是搞定客户。

腾讯面对to B客户的态度,用智慧零售总裁林璟骅的话来说,就是“我们现在出去要把膝盖收到口袋里,为什么呢?随时方便掏出来。”

马化腾、汤道生也开始了忙碌的行程。特别是对汤道生而言,是一个巨大的改变——以前做to C业务的他,主要是体验产品,然后做出业务判断。而现在做to B业务,他需要不停地开会,见客户,感觉工作量是以前的3倍不止。

他把做to C的感受比喻为空军开飞机:做产品的时候,不一定要跟每一个用户交流,直接使用体验,就可以发现问题,并解决问题。“这就像你在万米高空上,飞几圈,轰炸几个来回,炸弹就覆盖一片。”

to B业务则更像陆军打仗,因为要面对面见到每个客户,谈腾讯能为对方做什么,有哪些方面的能力。

2019年10月31日,马化腾公开发表《给合作伙伴的一封信》,再次重申to B的决心:腾讯将“扎根消费互联网,拥抱产业互联网”。

11月1日,在全球合作伙伴大会上,汤道生进一步阐释了腾讯to B的路径:深耕垂直行业,在智慧零售、医疗、教育、出行、制造、智慧城市等领域,扮演好“数字化助手”;强化腾讯云的平台能力,推出“云启计划”,在未来3年内,分别从资本、资源、技术、能力落地和商机五个方面,与合作伙伴展开合作,共同推进产业互联网的发展;围绕AI、安全、音视频与量子计算等领域建立的前沿技术实验室,也将继续深化对重点产业的支持与落地。

昔日to C巨头转身背后,是腾讯内部的焦虑。

主业失速

2018年1月底腾讯的市值站在最高峰,并于2018年3月底再度逼近这一位置,构建了技术分析上所谓的“双头顶”。最高市值约4.5万亿港币,当前(2019年11月11日收盘)3.09万亿元港币的市值,已较高峰期跌去约三分之一。

最新财报显示,腾讯在2019年Q3度营收为972.36亿元,较去年同期的805.95亿增长21%,不及市场预期的990.44亿元;净利润为203.82亿元,同比下降13%,环比下降16%,同样与市场预期的235.31亿元相差甚远。

具体到腾讯的几个核心业务,我们也不难发现腾讯的几大主业似乎都面临不小问题:

首先,腾讯的“现金奶牛”游戏业务表现不温不火。

Q3网络游戏收入286亿元,同比增长11%。去年同期版号停发,游戏收入增长环比趋于停滞,本季度游戏收入同比仅增长11%,在产品集中上市并普遍火爆的下半年,这不是一个应有的表现。

其中,手机游戏收入为243亿元,同比增长25%,环比仅增长9%;端游收入持续下降,在本季度录得收入115亿元,同比下跌7%、环比下跌2%。

其次,广告收入惨淡。

腾讯Q3的网络广告收入达184亿元,同比增长13%。其中,媒体广告收入为37亿元,同比下降28%,环比下降17%;社交及其他广告收入达到147亿元,同比上升32%,低于市场预期。

在财报中,腾讯提到,“我们精简运营,以提高灵活性,例如最近几个季度的销售及市场推广开支相对收入的比率有所下降”。削减营销开支这个动作已经持续了四个季度,营销开支相比收入的比率已从2018年Q3的8.16%降低至2019年Q3的5.88%。

对体量巨大的腾讯来说,削减营销开支或许不能被粗暴定义为“准备过冬”,但是在营销开支下降的同时,同比营收不增反降,似乎是一个不太好的信号。

当然,腾讯的另外半条命——投资业务板块的价值在过去一段时间被刻意隐藏了,随着投资项目的不断上市,其公允估值的可见度越来越高;随着被投项目走过资本投入期,其利润将逐步释放,带来腾讯在分占合营/联营公司盈利科目下的利润释放。

腾讯投资,来自天堂的魔鬼

2018年7月26日,成立仅3年的拼多多成功登陆纳斯达克资本市场,持股17%的腾讯再次成为大赢家。按照拼多多500亿美元左右的市值计算,腾讯所持股份价值85亿美元。

粗略统计,腾讯已投出多家上市企业,其中比较知名的包括虎牙、斗鱼、唯品会、京东、美团等等。

腾讯到底是家科技公司,还是投行?质疑纷至沓来,而对于腾讯近两年开始显山露水的腾讯投资业务,业界的质疑从未平息:

- 当“科技投行”、“冷血商人”的疑虑如影随行时,腾讯却先后摆平了强势的刘强东和黄峥,拿下京东、拼多多大股东之位,并且相处融洽;

- 当外界诟病腾讯“流量收割”时,投资圈儿又认为腾讯很温和;

- 将腾讯视为短视的财务投资人时,腾讯却很少高位变卖股权套现,音乐、游戏、影视、支付等多个领域的协同效应也逐渐明了……

2011年1月24日腾讯宣布成立腾讯产业共赢基金,这是腾讯投资被外界记住的第一个节点。这项基金最初规模为50亿元,后来追加到100亿,半年时间投出近30亿元,而腾讯当年的利润不过80亿元。

“没有什么比把一年的利润投给产业链更正确。”马化腾在第一届腾讯合作伙伴开放大会上说,那时,投资已经成为公司开放战略的重要一环,但明显赚钱并不是最主要的目的。

此后,腾讯投资部开始大规模撒网布局。据企查查数据统计:2013年腾讯投资19家企业,到2014年变成了68家,2015年则攀升至108家,2018全年腾讯出手167次,逐年攀升。

“过去数年腾讯共投资了600多家企业,仅这些投资企业新增加的价值已超过腾讯本身的市值”,2018年的年腾讯投资年会上,腾讯总裁刘炽平给出了腾讯投资的成绩单。

他没有提及的是:腾讯还以LP的身份投资了二三十家创投基金,近年大显身手的红杉、云锋、中信产业基金、经纬中国、晨兴、创新工场、高榕资本、金沙江创投、钟鼎创投等基金背后都有腾讯的影子。

在腾讯二季度的财报会议上,腾讯首席战略官詹姆斯·米歇尔(James Michelle)表示,过去十年腾讯主要投资高质量内容资产,包括游戏开发商、电视剧制作公司、文学和音乐,这个趋势会继续。但未来会有一些变化,腾讯将在前沿领域加大投资,比如企业软件、金融科技、教育科技和健康等。

值得一提的是,迄今,腾讯除个别游戏公司外,未变卖任何一家公司的股权实现套现,虽然这些股份均早已解禁。

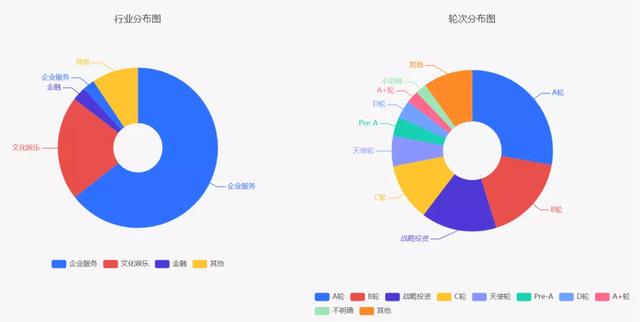

腾讯投资轮次分布,来源:创业邦

“我死了腾讯不会死,腾讯有千千万万个儿子。”拼多多创始人黄峥的这句话,很残酷,也很现实。因为腾讯的广撒网,甚至买下一个又一个赛道,被腾讯投资的企业和腾讯自己孵化的项目,只有在厮杀中闯出一条血路,这也是腾讯被诟病为投行的一个重要原因。

关于腾讯投资,外界还有一个更深的解读——征收流量税,因为腾讯手握移动物联网时代的流量入口微信和QQ,要想获得这些流量就得接受腾讯投资持股,不信你翻翻微信后面的九宫格(现在为十二宫格)。

中国企业家杂志有一篇文章叫《新BAT大戏:拿腾讯的钱,找阿里变现,被头条搅局》,文章提出的观点就像标题一样,很多企业拿腾讯的投资,去找阿里变现。

为什么这样?

腾讯的角色属于流量生产者,它希望把流量分发给所有人,如果只分给某一个人,可能会把这个人养大而难以控制。所以腾讯是流量分发型——谁都可以投,也都会去投。

阿里的角色是流量消耗者,属于变现端,是一个独占资源的战略投资者,它希望所有人都把流量上交,统一在阿里平台变现,并不希望被投公司跑去拼多多之类的地方变现。

所以,阿里强调化为己用,看重被投公司与阿里业务的整合,控股和收购的案例比比皆是;腾讯强调开放共生,不追求控股,甚至不一定做大股东。

这就产生了有趣的变化:曾经腾讯是严格的战略投资者,阿里则偏向财务投资。如今两家风格对调,腾讯自称“最像财务投资人的战略投资人”,通常持股比例不到5%,阿里则变成强调整合的战略投资者。

但有些创业者会抱怨,腾讯现在投了几百家公司,其实能给到每一家的支持很有限,选腾讯可能并没有看起来那么美好。

所以,即便像拼多多这样顶尖的被投公司,在钻微信规则漏洞的时候,也会被微信团队无情封杀。

没有to B基因?

说腾讯没有to B基因,这就是一个简单的判断,就像说海南岛从来都没有穿加拿大鹅的气候条件,根本就算不上一个评价,更不用说负面评价。

吴军在访谈中还说,“腾讯是一个对社会真是没有危害的公司”,在科技公司被全面质疑的当下,这个评价基本上很正面了。别忘了Google也是吴军的老东家,他评价Google时用了“颇为平庸”四个字,相当负面。

基因决定论其实说的是一个企业的路径依赖。一个尚未成功过的企业,谈不上路径依赖,也谈不上基因决定。企业的基因一定是在取得一次重大成功之后才形成的。

王兴和他的创业伙伴们在美团之前,先后做了校内、饭否、海内,都没成功,直到把美团做起来。所以美团这家公司的基因,一定不是在校内、饭否时期形成的,而是在经历了百团大战,以及后来的并购和外卖大战,才逐渐形成的。

大家都说阿里巴巴没有社交基因,虽然它没做成来往,但它做成了钉钉。在细分战场里,企业微信为什么打不过钉钉?这是基因决定的,给“老板”用的社交软件和给用户用的社交本质上就不同。

基因就像某种命运,当然,总有人不信命。在社交这个赛道里,不信命的人更多——阿里做了个来往,网易弄个易信,搜狐上架狐友,张一鸣试验了多闪、飞聊,连罗永浩都倒腾出了一个子弹短信……

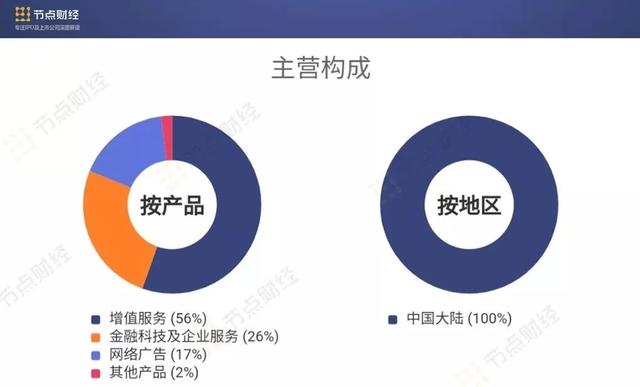

吴军说腾讯没有to B基因,但是腾讯的to B业务却悄无声息地做起来——2019年Q3财报显示,腾讯当季金融科技及企业服务收入为268亿元,同比增长36%。更重要的是,这一板块收入占总收入的比重已达到了27.6%,近三个季度中,这个比重在不断提升。

其中表现不错的还有腾讯云的收入,在第三季度,云收入同比增长80%,达到47亿元。更早前,阿里的财报显示阿里云的营收为92.91亿元,阿里云营收是腾讯云的1.98倍。2018年全年,腾讯云营收91亿元,阿里云营收213.6亿元,阿里云营收是腾讯云的2.35倍,虽然还有一点距离但这个差距正在逐渐缩小。

在全球云计算市场,第三季度,亚马逊的增长率是35%、微软Azure是59%、阿里云是64%、腾讯云是80%,仅从增长速度来看腾讯云无疑是第一名。

汤道生很抗拒别人直接说腾讯没有to B基因。

在他看来,基因是慢慢进化出来的,只要是有学习能力的团队里,就一定会一步步往前走。“该走的、需要走的路是不可能免掉的。所以要怎么建立好自己内部的知识库,建立更好的沟通机制、管理机制,都是to B基因要发展起来的、需要关注的地方。”这是他自930调整一年来感受比较深的变化。

“科技向善”

2019年11月11日,腾讯在生日这一天正式发布全新的企业使命与愿景“用户为本,科技向善”。

此前,腾讯的愿景是“最受尊敬的互联网企业”,使命则是“通过互联网服务提升人类生活品质”。而去年架构调整后提出的“提升品质”这个使命,仅一年就悲剧地被“替换”掉了。

腾讯内部提出“科技向善”的概念,首次公开是2018年1月20日腾讯研究院的T-Meet 大会上,由腾讯公司前CTO张志东喊出。

而“科技向善”大规模曝光,已经是2019年1月11日腾讯研究院“科技向善”的第二次年会了,彼时腾讯SVP郭凯天以此为主旨发表了讲话。

到今天,这个愿景的提出,前后花了差不多两年时间,但科技能不能是善的?

理论上可以。

当前大环境下,科技本身就引发了各种各样的“新恶”,过去几年我们听闻了大数据杀熟、流量劫持、捆绑推广、信息倒卖,甚至私照泄露。

科技巨头身为垄断者,享有独特的权益,能力越大当然责任越大。

而在“向善”上,腾讯似乎早有尝试。

我们举一个简单的例子,即所谓的游戏防沉迷系统。驰骋王者峡谷的英雄们不知道有没有一个共同的体会,即连胜几场后一定会遇到强力对手,甚至被虐的无还手之力那种。

知乎网友提问“连胜之后必有连跪,是否是广大王者荣耀玩家的一种常态?”底下有170余条回答,大抵都遇到过这种情况,且战况惨烈到“每到晋级赛就大败”。

于是有人怀疑,是否系统在有意的控制玩家匹配,进而达到平衡游戏时间的目的。

腾讯当然否认,我相信腾讯也不会应用如此不成熟且有争议的技术得罪玩家。但不可否认的是,算法在客观上做到了社会、学校、家长努力多年都没做到的事:实力劝退,让玩家不再沉迷。

那么这背后究竟是企业用科技的力量“作恶”匹配了强大对手?还是“向善”逼你下线?非常值得思考。

关于科技向善是否会成为科技界的共识这一问题,《腾讯传》作者吴晓波说:现在很多公司都在用这个口号,没有企业会说自己不向善。关键还是在于有无规范和回馈机制:到底什么是“善”?一家企业带头向善,其他企业的向善和他一样吗?违反规范,要受到什么惩罚?如果没有建立起回馈机制,就不要空喊口号——毕竟大家都想当善人。

的确,善与不善的判断不应由企业来评判,而应站在第三方角度来看。过去几十年中,相较于百度和阿里,腾讯更喜欢讲产品为王,马化腾被封首席产品经理,做出微信的张小龙则被认为最能发扬腾讯产品经理文化。

但做to B与做产品不一样,它需要接地气的销售、需要靠人脉资源,甚至还需要一点“狼性”。

历史转折中的腾讯,正走在关键处。

参考资料

砺石商业评论:《透视腾讯产业互联网:向前看20年,向后看20年》

中国经济周刊:《从to C到to B:腾讯开辟新战场》

麟智:《腾讯还能继续高增长吗?》

作者:菲兹;公众号:节点财经

本文由 @节点财经 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自网络

这文章深度 不得不赞

管理团队的TOC基因很强大,,跨界TOB钱多道远