起点课堂会员权益

起点课堂会员权益大额订单在线支付的解决思路:从3个方面出发

随着“+互联网”逐渐深入,越来越多大额交易开始搬到线上完成,实现资金流互联网化。与此同时,央行对支付限额却逐步收紧,支付平台对大额支付和可疑交易的风控越来越严。不可避免的,大额订单在线支付必将遇到重重阻力。

一、大额支付为何困难?

1. 用户资金问题

第一种情况:用户资金分散,要一笔笔汇集到一个账户后才能支付订单。

第二种情况:用户即时支付资金有压力,无法全额支付订单提前消费。

2. 支付渠道限制

目前支付平台都会做支付限额,具体限额大小粗暴总结:银行卡网银支付>银行卡快捷支付>=微信零钱=支付宝余额。

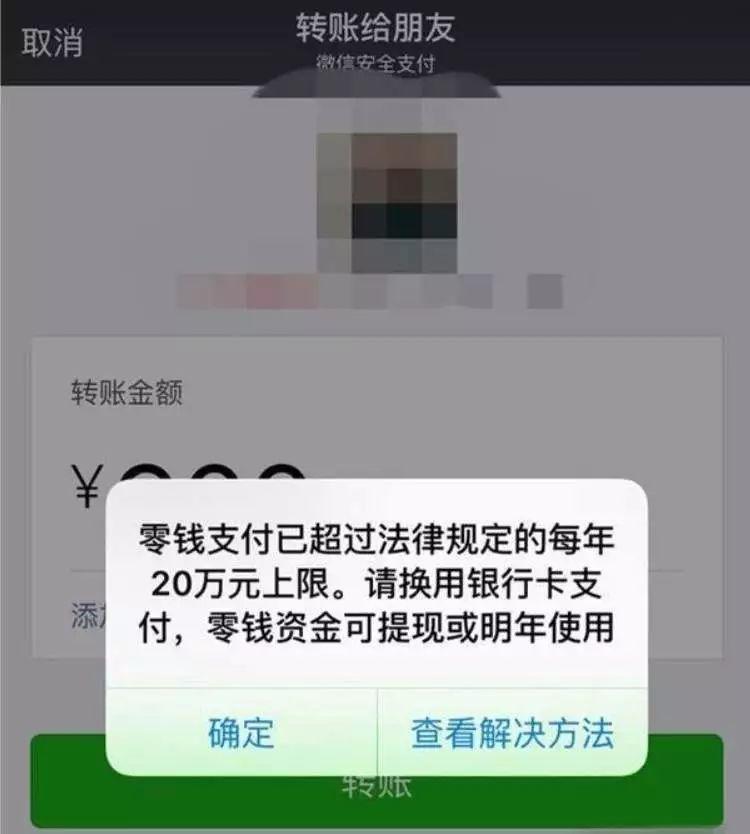

当然,这个不一定准确,不同银行卡限额不一,持卡人也可自行设置。以微信支付为例,微信零钱最高额度为 20 万/年,一旦超过仅能换用银行卡支付。

若你使用建设银行快捷支付,建行的规则是单笔限额1万,你个人设置单笔限额1000元,最终仅能使用建行卡支付1000元。总的原则是,支付额度由银行卡第三方快捷支付限额、个人设定的卡片交易限额和支付渠道限额取低决定。

3. 业务形态复杂

从银行角度出发,大额交易有一定可能性与洗钱、恐怖融资等犯罪活动相关,势必受到重重监管。

从业务角度出发,大额订单一般业务特性复杂,比如账期的存在,定制、拍卖等分阶段付款的形态,牵涉利益角色较多,资金安全风险系数大,用户对大额资金往来及代管难免缺乏信任。

二手车电商就是一个业务形态复杂的大额交易场景。

一辆二手车从卖车人到买车人手里很可能要经历 C2B、B2B、B2C 多个流程,包括车况检验、估价竞拍、金融服务、过户交付、售后质保等,链条极长。

这也使得用户在线上完成大额支付时将被划分为若干个环节,付预约金、付首付、付服务费和保险费等等,于平台而言每一环都有跳单的风险,于用户而言每一环都要顾及交易安全。

二、有哪些解决方案?

1. toB代表:1688的融易收

融易收是1688与网商银行合作提供给企业卖家的大额资金收款服务。

开通融易收账户的商家都会有一个主账户,凡是超过5000元的交易可以生成一个对应的子账户,买家可以不限金额不限银行使用对公银行账户、个人银行账户向子账户进行转账。收到转账后,订单状态扭转为已付款,商家再进行发货操作。交易完成后,资金将直接进入商家绑定的对公银行卡或支付宝账户。

简单来说,融易收提供了一个银行间的“中介”,买家付款给网商银行,网商银行再结算给卖家,1688从其中抽佣。

除了融易收,1688针对大额订单还有其他特色交易方式。比如消费分期类产品诚e赊,1688版花呗;比如账期支付,支持卖家给买家设置账期和额度,买家按月结算;比如定制类业务可用分阶段付款。

从这些交易方式我们可以看出,解决大额支付,第一个思路是寻求银行合作进行资金监管,或者定制符合业务特性的金融产品,有一定门槛。第二个思路,是将大额订单分成若干小额进行支付,账期支付和分阶段付款本质上都是在做化整为零的操作。

2. toC代表:淘系的花呗

1688针对大额交易提供多种支付方式,为什么淘系只有一个花呗?

在我看来,淘系的花呗是一种为消费者减轻即时支付资金压力的金融产品,对中低消费人群的刺激会更为明显,本质上并不是为了大额支付而生的。

首先,目前普通人花呗最高额度5万元,基本和银行快捷支付持平,一定程度说明花呗的风控和所面临的监管其实是一样的。

其次,淘系真的需要大额支付工具吗?

据极光大数据《2018年电商行业研究报告》,电商用户月均花费1138元,其中,淘宝占比最高,达28.4%,天猫和京东占比为17%左右,分列二三。

从这组数据得知,C端电商平台用户消费额普遍不高。如有大额交易,由于交易量偏小,卖家自有对策,多设置几个金额的商品链接让买家拍下,比如钻石,做一个裸钻的商品链接,做一个定制费用的商品链接,变相实现了将大额拆成小额分次支付的功能。

解决大额支付其实是要解决随之带来的各类风险问题,消费分期类产品或许可以承担一部分大额支付的场景,却不是无往不利的方案。

三、我们该采取什么解决方案?

以我之前负责的一款珠宝交易app为例,说说我设计大额订单在线支付的基本思路。

1. 搞清楚你的业务场景

其实,研究大额订单如何在线支付的核心,是研究你的高净值用户。这类用户是有能力承担几千几万甚至几十万的线上付款,对应的业务很可能就具有产品很难标准化、决策周期长、产品附加价值高等特性。

很显然,珠宝玉石行业完美符合上述三个特性。

我们有几个价格段的商品:1000元以下的玉石打造成标品以作引流;5千至5万元是核心价格段,客户年龄层集中在25岁至35岁,喜欢通过直播或实体店看货,通常往来两三次才能选定合心意的货品,支付偏好简单快捷的线上支付;5万元以上属于高货,客户年龄段偏大,支付偏好安全系数高的线下转账或者刷pos机。

后两部分价格段,就是大额支付的业务场景,而对应的客户就是大额支付需面向的目标用户。

2. 了解欲接入的渠道

线上支付能接入的渠道无非几种:第三方支付(微信支付、支付宝、易宝等)、银行支付(网银、快捷支付等)以及其他支付技术服务商的聚合支付。

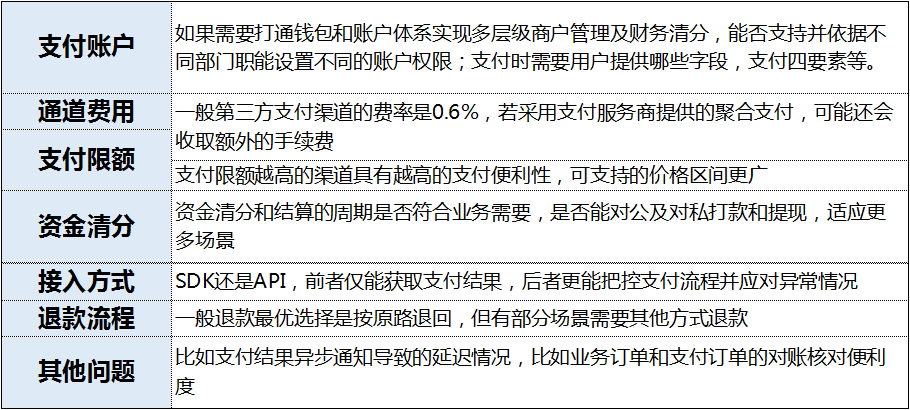

这时候,尽可能多收集了解渠道信息,如接口文档和相关费率合同,是我们设计解决方案前必须做的:

由于我们用户端是app,基本确立了可选渠道不多:微信支付和支付宝。两者基本一致,微信零钱和支付宝余额最高为20万/年,银行卡快捷支付基本处于1万到5万不等。

很显然,这样的额度仅部分覆盖5千至5万元场景,无法覆盖超过5万售价场景,我们还要在产品层面为这部分场景设计解决方案。

3. 细化匹配解决方案

有句话是这么说的,珠宝行业一定是经济繁荣时最后一个兴盛的行业,又是经济衰退时第一个开始落寞的行业。

珠宝用户很少超前消费,购买力和经济状况强相关。消费分期类产品接入难度大,综合考虑不在首要接入范围之内。

参考1688将大额订单拆分成小额分次支付的思路,定下线上支付渠道后,我针对5千元以上的场景设计了三种产品方案:

第一个是线上线下结合,线上下单,线下转账并上传银行单据,由财务人员审核确认款项,覆盖5万元以上场景;第二个是拆分订单,用户先付订金,收到货后付尾款,承接珠宝定制、毛料加工、团购切原石等特殊类型的需求;第三个是拆分金额,覆盖所有场景,用户可自行定义支付次数和金额,直到订单金额全部支付完毕。

三个方案互补,具体的细节留待后续交代,接下来以分次支付为例,说说我细化匹配解决方案时的原则。

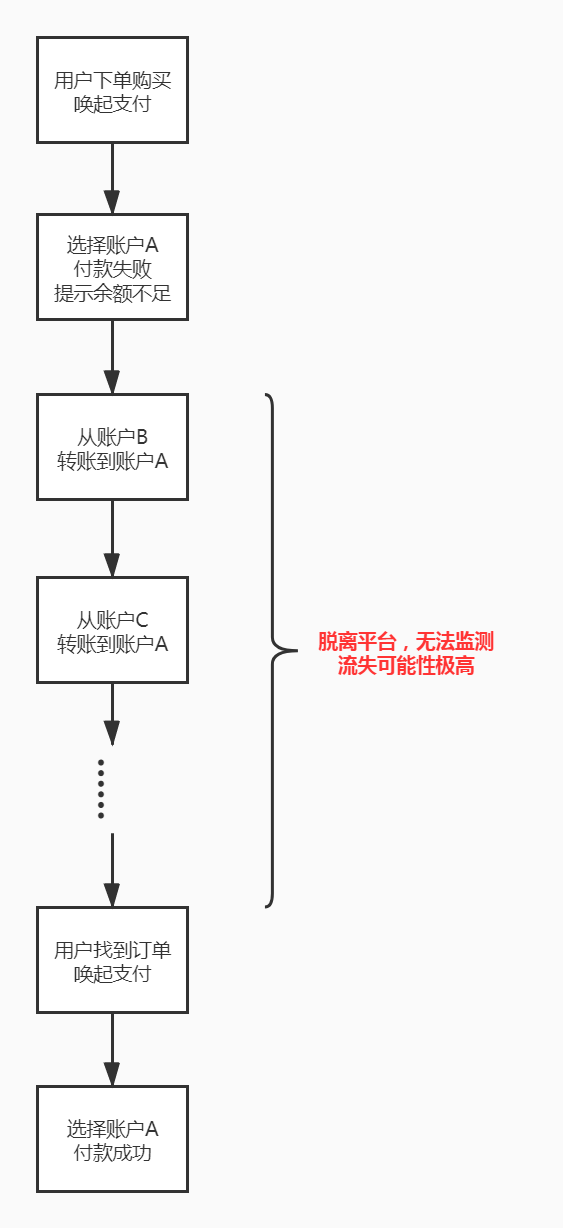

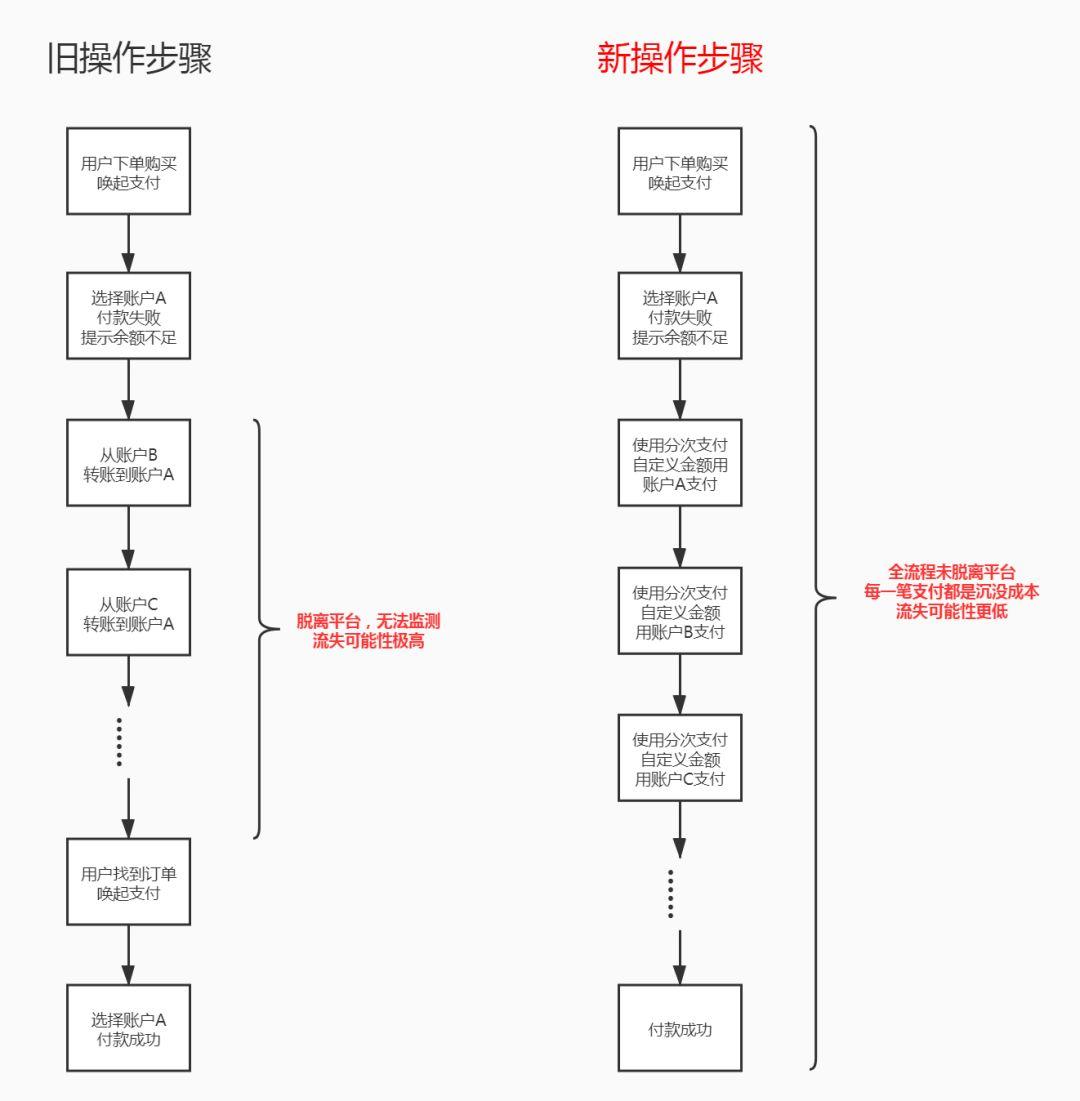

第一个原则:细化场景,不要让用户跳出流程

其实,分次支付并没有减少用户操作步骤,好处是用户不必跳出支付流程,去做资金归集一个账号再支付的动作。整个支付流程在平台数据监控范围内,每一笔支付等于一笔沉没成本,尽可能降低客单流失可能性。

第二个原则:删繁就简,不要让用户过多思考

不让用户过多思考,但要让用户自己做决定。小于1000元订单没必要展示分次支付功能入口,避免用户注意力分散;而大于5万元的订单还需要额外提供客服帮助,支撑线下付款可能性。分次支付除了展示待支付金额,已支付金额在总金额的占比,引导用户输入大于1000元的金额,避免支付次数过多产生厌烦心理,这些都能让用户减少思考。

用户自定义金额,最大程度也覆盖了所有支付可能性,还能拥有一切尽在掌握的操作感。

第三个原则:把控成本,不要自己把自己玩死

我们平台属于撮合性质,为了财税合规,还额外引入了银行存管体系,除了微信支付和支付宝0.6%的费用,我们还要承担提现手续费。若是小额订单,这笔费用微不足道,而大额商品需要额外承担的费率汇集起来却是不小的数目。假设售卖一件 10万元的高货,线上支付比线下支付至少增加了600元成本,每成交1000笔订单,公司需额外承担60万元手续费。其中的成本核算,务必与财务确认清楚。

我相信,任何解决思路都离不开产品经理对用户的洞察,对场景的拆解,对业务的思考。由于我个人经历有限,市面上可能已经存在更好更完美的解决思路,欢迎交流。

作者:百转;公众号:百转进化论

本文由 @百转 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

一看就知道是对庄,刚好前两天下载看了一下,想了解一下额外引入银行存管体系这部分的具体操作,我公司现在也在考虑大额支付问题

您好,我们正在搭建自己的B2B交易体系,希望和您交流,向您请教~

对庄的分次支付啊哈哈 不错不错

您好,对于拆单支付后的对接结算体系如何处理,可以交流下么?

能否具体说一下引入的银行存管体系呢?希望能交流一下

正在了解这方面的,我们是B2B平台的,可以详细交流一下吗

赞👍