起点课堂会员权益

起点课堂会员权益芝麻信用分VS银行流水:大数据征信与传统信用评估的对峙

笔者在从事互联网行业之前,是某国有银行的员工,每天接触很多前来银行打流水的顾客,他们大多数为了办理签证、贷款等,而不得不在银行大堂里耗上一个多小时。

然而银行流水有明显的局限性:

- 对单一账户依赖严重。一个人可能有好几张卡,每张卡的资金归集情况不同,有时候为了向第三方机构提供全面的资产状况,可能要打印好几张卡的银行流水,甚至同一张卡打印多份。这严重影响办事效率和增加了客户的时间成本。

- 信息维度单一。银行流水里面对于个人信用评估来说最有价值的信息可能就是每个月的工资转入。在较为年轻的用户群里面,人们为了办理旅游签证,找亲朋友好友借款10万在账户里放几天再转走这种事情也很普遍。但现在移动支付逐渐普及,微信支付、支付宝、蚂蚁花呗等电子渠道的消费明细却不能在单一的银行账户渠道里面体现。

相信现在人们倾向于把闲置资金放在余额宝,而不是几乎没有利息的银行活期账户里。而为了打流水他们会特意把余额宝里的钱转到银行卡。这个行为的核心逻辑是,银行账户的资金证明才是最具公信力、最受第三方机构信任的证明。虽然支付宝在2015年已经推出了出具互联网资产凭证的服务,但从各传统机构里面对于资产证明的要求可以看出,银行出具的资产证明才是最受用的。这也从一个侧面反映出,我国的信用评估体系较为单一,相比起欧美国家的征信体系建设,我国建立在互联网大数据上的征信市场依然是一片蓝海。

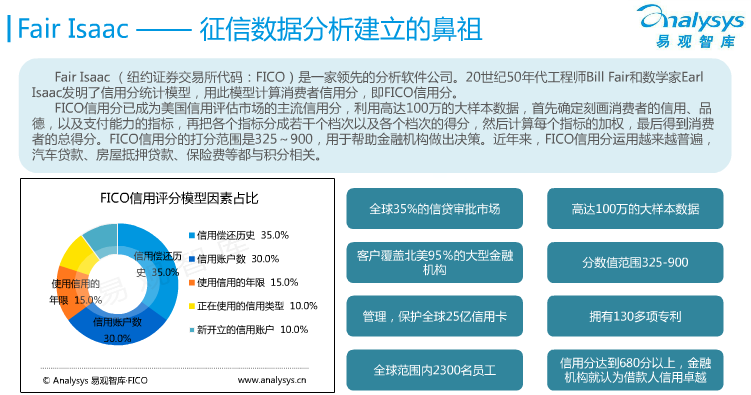

来自易观智库的数据

BAT近年来不约而同地在互联网金融市场里打江山,百度钱包、阿里的蚂蚁金服、腾讯的财付通,后面更有恒大金服和京东金融的攻城略地。在个人征信数据的建立上面,阿里的芝麻信用分最会玩,对标美国的ZestFinance。

ZestFinance原名ZestCash,2009年成立于洛杉矶。由明星团队:前Google首席信息官道格拉斯·梅里尔(Douglas Merill)和金融机构Capital One的信贷部高级主管肖恩·卜德(Shawn Budde)联合创办。

截至2015年末,央行个人征信系统收录8.8亿自然人数,其中3.8亿人有信贷记录,而同一时期中国的网民规模达到6.88亿。这意味着传统征信体系的覆盖面不够广,基于用户在互联网上的消费行为、社交行为、搜索行为等产生的海量数据,其价值并未被充分挖掘,个人征信在大数据的采集和信息挖掘上面仍有很大的想象空间。

芝麻信用运用大数据及云计算技术建立的个人信用体系,从这五个维度分析:身份特质,行为偏好,人脉关系,信用历史,履约能力。与其说阿里是搞电商的,不如说是搞大数据的。截至2012年,支付宝的用户数已突破8亿,这些数据对于用户画像的构建具有重要价值。

- 身份特质:支付宝账户体系对用户个人信息的记录。

- 行为偏好:淘宝沉淀了海量的用户搜索记录、交易记录。

- 人脉关系:芝麻信用分跟职场社交应用脉脉合作,获取用户的人脉信息。

- 信用历史:花呗还款是否及时。

- 履约能力:余额宝的资金总额。

很明显,大数据征信相比传统征信,其对用户信息的搜集更全面,评估的维度更广。建立在海量的数据分析上构建出来的用户画像,价值不言而喻,不仅在征信上,在其他应用上也大有可为(精准营销、定向投放)。数据的量越大,对数据的挖掘越深入,用户画像更准确。期待在不久的将来,人们不需要为了一张权威机构出具的实物证明耗上那么多时间和精力,在完善的法律法规保护下,大数据征信的发展越来越成熟,社会对虚拟信用分的接受度越来越高。

作者:viviennetsi,本文首发自公众号:SugarBox

本文由 @viviennetsi 原创发布于人人都是产品经理。未经许可,禁止转载。

😎 🙄 😆

有点无聊