起点课堂会员权益

起点课堂会员权益新手礼包设计:体验金和红包,一个都不能少

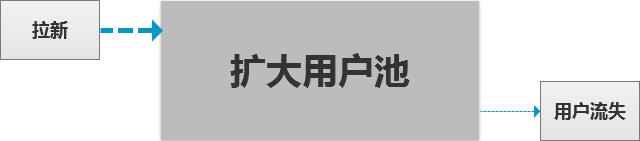

拉新、留存、促活、转化,一款App的运营和推广,总离不开这四个环节。

如果要不断扩大用户池,那就要开源节流。一方面要让新用户不断转化,另一方面要防止老用户的流失。

新手礼包设计的好坏,会直接影响到新用户的转化率和流失率。礼多人不怪,进门有礼是让新用户继续体验产品的最好的理由。

那么对于互联网金融App的推广,在设计新人礼包时,到底应该包含哪些“券”呢?

体验金券

在《5分钟就让用户转化 | 新手特权就该这么设计》一文的设计思路是在用户一注册完就让用户进入体验金项目,避免其他干扰选择,目的是为了让用户直接完成信息认证和绑卡。而在这边就会有两种不同的做法,使用体验金是支付1元还是支付0元(也就是不用支付)。下面我们就深入探讨下,这两种模式,到底有什么区别。

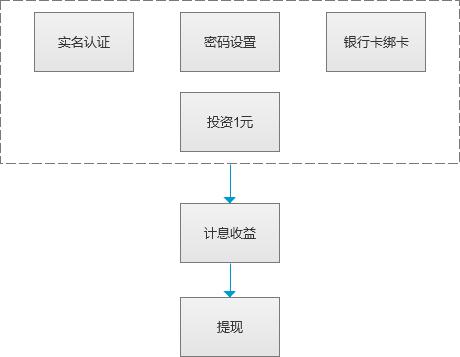

支付1元

支付1元的目的是为了让新手完成注册后的认证,绑卡和交易密码设置任务。因为支付1元的本身的门槛比较低。

在此过程中间完成了一个真实的投资体验,付出的金额小,对用来说风险小,容易接受。而且所得的金额可以直接提现(需手续费)。

支付0元

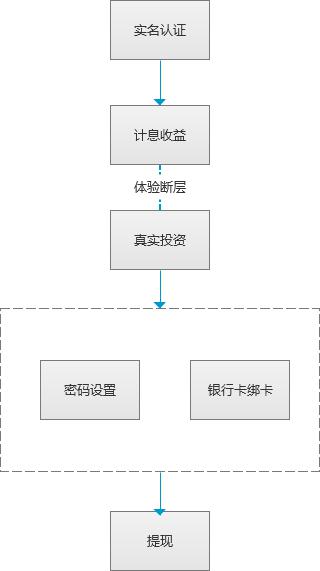

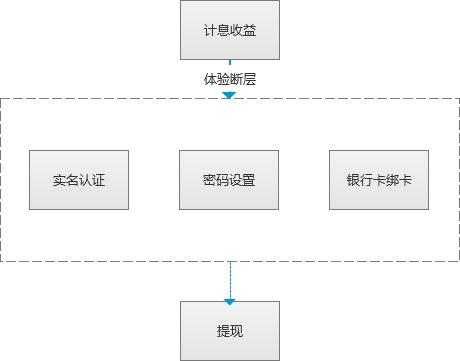

也许支付1元的方案,在有些产品经理眼里,对于用户的心理门槛还是高了。所以,他们的做法是直接把体验金给用户,就可以开始计息获取收益了。而这边又有两种不同的演化:

1. 需要实名认证后开始计息,收益不能提现,需要真实投资激活后才能进入余额账户。

认证,绑卡,交易密码设置操作过程后续完成。

2. 不需要实名认证,操作体验券即可开始计息,收益可提现(需手续费),但需要完成后续的认证,绑卡,交易密码设置操作过程。

既然是体验金,注重的是体验过程,就是我有付出的感觉。从零元门槛的两个方案来看,主要问题是:

- 破坏投资的感觉,体验不完整。用户体验过程被割裂,存在断层,需要用户操作的部分不需要同时完成,无形中增加了环节,导致用户跳出、流失的概率大增;

- 余额账户看不到计息收益,使得用户对体验金没有认同感。如果需要真实投资行为才能让计息提现,无形中又将心理门槛进一步拉高,在这儿跟用户耍小聪明,很容易引起用户的逆反心理并离你而去。

相反,投资一元以后,这笔资金就获得了用户的认同,贴上了用户自己的标签。用户每天会关注自己的收益,这本身跟用户真实投资习惯很相似。

既然认证,交易密码设置,绑卡环节是无法回避的步骤,那就长痛不如短痛。时间拖得越长,用户的变数就越大。如果你不能在用户的来的时候抓住他的心,后面能让他再动心的机会也不大。

对于新用户而言,体验金的使用,是让用户完整体验产品的第一步,也很好地促进了新用户的活跃度。

红包券

当用户完成第一次投资体验之旅之后,便是一个准老用户了,对待他们我们就要做的就是“防流失,转投资”,这个阶段的竞争就看谁能更多地占用用户的时间,就能防止用户流失,激发用户进行真正的投资行为。这个时候红包券就能大显身手了,而这些红包券在用户跳过体验金环节,直投产品时也可以使用。

红包券,种类繁多,叫法各异:福利券,现金券,代金券,抵扣券,抵用券,满减券,加息券等等。

红包券一般都有各种使用条件。归纳一下,主要有以下三种形式:

抵用券

- 满多少金额抵多少资金,如满2000抵20;

- 抵用投资金额的1%,有封顶,如50封顶,对应的封顶投资金额就为5000;

加息券

- 增加年化利息,如增加1%的年化利息,原来10%的年化就变成11%;

- 现有利息基础上增加10%,如,10%的年化利息,变成11%;

现金券

- 完成新手任务后的奖励,直接放入余额,被动触发。如,新手完成多少投资,给的额外奖励,直接充入用户的余额账户;

使用条件(限制):

- 投资期限,如只能投资3个月内期限的产品;

- 投资金额,如有起投门槛,投资上限的要求;

- 投资产品,如只能投某类产品;

- 有效期,如一个月;

红包设置建议:

- 设置阶梯门槛,适合不同的用户;

- 红包说明,简单明了准确;

- 投资标的时自动匹配红包券;

- 如果红包券可拆分,也可合并使用,那就太棒了;

有些产品还设置了老用户的体验金券,这反而画蛇添足,因为这时候用户只关心他自己的收益,直接用红包券刺激更直接,不然看起来上万的体验金,实际每天的收益才2-3块钱,而且只有几天时间,用户一算反而成了鸡肋。

除了体验金券和各种红包券,还有提现券(免一笔提现手续费),积分翻倍券等技能券。当然蚊子大腿也是肉,设定好使用场景,也能让用户开心一下。

不管是体验金券还是红包券,本质上是一款产品在拉新和老用户维护时所要付出的成本。而维护一个老用户的成本是大概为获取一个新用户成本的20%。算清这笔账之后,不断在用户池中进行筛选,将后期更多的资源向老用户倾斜,促使其不断投资新的标的。

用户的数量和质量,永远是一个辩证的话题。数量是质量的基础,质量是数量的升华。在产品的不同阶段就有不同的策略。

作者:JetWoo(微信号jet-woo),从14年开始连续创业(涉及在线教育和生鲜电商),互联网产品爱好者,目前关注互联网金融产品,欢迎指正交流。

本文由 @JetWoo 原创发布于人人都是产品经理。未经许可,禁止转载。

补充一点,体验金就是承载用户投资体验的重要一环。

因为实名认证、绑卡、投资的流程不但繁琐而且门槛也高,设计体验金就是为了弥补这方面的用户体验,先让用户玩爽了,有收益了,要想把真金白银提现,那就请绑卡吧,既然用户已经对体验金里的收益觊觎很久了,粘性形成了,这个时候实名、绑卡的门槛就自然消除了。

为什么支付0元,体验就断层了呢?支付1元就有体验了?

难道你理解的新用户的体验是实名认证、绑卡、投资1元,不知道我理解你说的体验了没?

一个投资App对于用户的核心体验不在这些吧,而是你的投资产品以及app的其他内容,还有app的交互、视觉等?

对于不信任不了解平台的新用户一上来就绑卡,支付1元,门槛是不是高了点,在他没有完全信任你的平台时,他是不愿意绑卡的?

还有一点,以上猜测或者推演,最好有数据支撑,比如:新用户的实名认证周期是多久?绑卡周期是多久?第一笔出借是多久?复投用了多久?第一次平均投资额是多少?等等,这些关键数据,会指导产品经理该如何决策,而不是臆断。

写的很好,赞一个 😛