起点课堂会员权益

起点课堂会员权益支付系统中有哪些模块与基础知识?

相信大家都有过线上交易,如今互联网发达,让这些金钱交易变成透明化,大家只看到数字而并没有看到大家在意的钱。其实这种交易并不简单,需要经过很多的过程,这篇文章就告诉我们在交易之下,看不到的支付系统。推荐给想了解支付行业的朋友。

从事线上支付行业三年半,虽然一直也和外部对接,但总有闭门造车的感觉。于是打算工作中的支付系统进行分解,逐个模块梳理下功能设计的逻辑,这么做有三个目的:

- 希望可以将自己的知识体系建立起来。

- 可以给希望从事支付的新人一些参考。

- 也是最重要的一点,希望相关前辈或大神可以批评、指导。

本文主要说下支付的模块及名词解释,适用于支付小白,大神可以指点。

01 什么是支付?

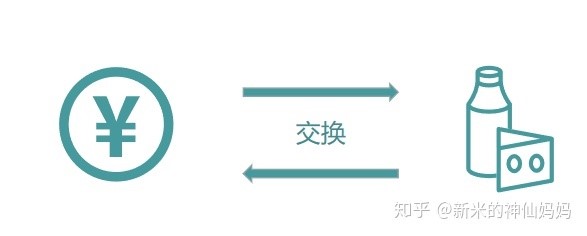

支付其实就是交换的过程,通过现金或现金等价物对商品、服务进行购买交换的过程。

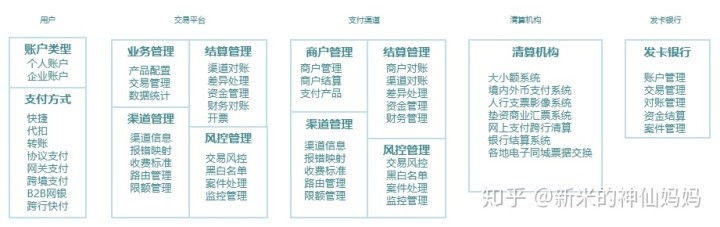

现在互联网行业的支付泛指网上支付,我们看下一笔网上支付的模块组成,其中构成模块间关系的就是实体账户或虚拟账户。

1. 用户

用户一般分为个人用户、企业用户。

2. 交易平台

指进行物品或服务交换的平台。

网上支付在对接渠道的时候按照平台经营业务性质的不同,区分金融类、非金融类、公事业类。平台的业务不同就会根据银联结算规则收取不同的费率,根据平台的业务场景决定对接渠道的不同产品。

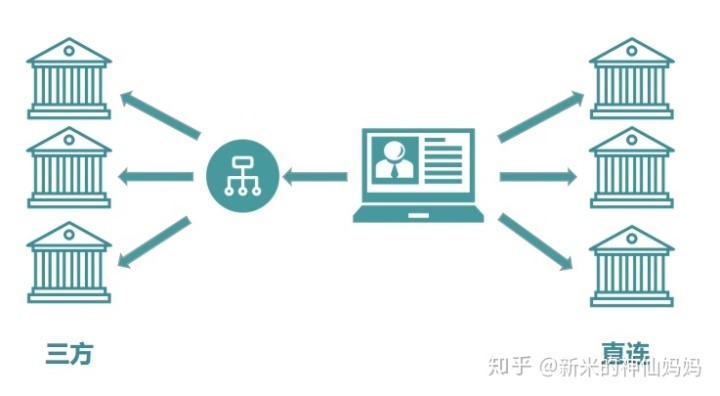

3. 支付渠道

三方渠道:指归集所有银行、合并交易通道包装成统一接口输出的公司。

四方渠道:指帮助企业接入三方的代理公司。

- 优点:只需接一家可以支持市面上所有银行。

- 缺点:费率高、成功率低、差异订单处理时效长。

直连渠道:指直接对接银行作为扣款渠道。

- 优点:成功率高、价格便宜。

- 缺点:一家直连银行只能做本行卡的收款业务,需拉专线,单独开发等成本大;规模小的公司,直连银行不会对接。

4. 清算机构

目前负责管理和执行清算的机构:

- 银联: 中国人民银行批准设立的中国银行卡联合组织

- 网联: 非银行支付机构网络支付清算平台

5. 发卡行

银行卡的发卡组织

了解了网上支付需要经过哪些模块后,我们再来细分这些模块的组成部分。

由于我没有发卡行的经验,所以发卡行那边只写了我知道的基础版块,另外交易平台会因为公司的业务场景不同设置不同的功能板块,我只写了最基本的支付版块。(本篇会解释用户版块涉及的内容,其余版块会在后续文章中单独解释。)

举个例子:

小A在一家集团性的公司做支付版块,涉及业务往来的主体比较多。那他所管理的交易平台就会设立公共支付的部门,将集团下所有的业务统筹成商户进行管理。商户管理模块就会涉及到商户的进件、商户信息修改、产品的配置、商户的对账和结算,类似一个第四方。

小B在一家自营的独立的公司做后台,其中涉及的业务往来主体比较少,支付相关的业务就会由后台产品兼职。一般这样的公司会直接对接1-2个第三方公司,支付时也大多接网关的方式,降低运营维护成本。

02 用户类型

用户端的交易行为,根据账户类型可以分类个人账户和企业账户。

1. 个人用户

是自然人在发卡行开立的银行卡账户,根据账户的用途区分 Ⅰ类户, Ⅱ类户, Ⅲ类户,其中:

Ⅰ类户

- 同一个用户在一家银行只能能办一个Ⅰ类户;

- 必须本人去银行卡柜面进行办理;

- 支持存取现金、理财交易、转账、缴费,且无限额。

Ⅱ类户

- 可以通过网上申请开通,不用去柜台办理,不限制账户数量。

- 不能进行现金存储,只能向绑定的账户转账,且单日仅1w元额度。

Ⅲ类户

主要用户日常消费,可以开通闪付、免密等仅支持1000元以内的交易,现在ETC一般用的就是Ⅲ类户。

2. 企业用户

就是指公司名义在银行开的银行账户或者三方开的虚拟账户。

1)银行账户

发卡行为公司开的实体账户,根据账户类型一般公司内部会区分业务户、财务户。

- 业务户:就是指用于发生交易往来的银行账户,每笔资金的变动都和实际交易进行挂钩。

- 财务户:一般指用户费用结算、公司运营周转的账户。

2)虚拟账户

企业指在三方开通的,用于日常交易、结算的账户。由于银行卡账户存在限额、结算周期、日切时间等问题,有些交易就会在银行账户的基础上利用虚拟账户进行交易。例如,在2006年的时候易宝支付就和航空公司合作,所以机票行业的结算多以易宝的虚拟账户为主。

03 支付方式

1. 快捷支付

得益于现在网络技术发展,和为了满足人们网上支付的需求。快捷支付砍掉了芯片卡+密码,改为验证用户四要素或者六要素+短信验证码的方式来完成支付的确认,(四要素:姓名、身份证号、手机号、银行卡号;六要素:姓名、身份证号、手机号、银行卡号、有效期、cvv(也叫cv2,指银行卡安全卡后三位))。

2. 代扣

原指裸扣,仅需四要素或六要素,就可以直接进行扣款。(所以不要随便在网上提交自己的银行卡信息)

这类功能一般申请开通的时候比较严格,只有公共业务或部分特殊行业可以开通,从19年6月份基本上市场就没有可以接的正规裸扣了。

3. 转账

转账指用户主动发起的,由自己的账户资金向他人账户转移的过程。其中转账可以是公对公、公对私、私对私、私对公。

其中转账还区分银企直联、企业网银。

- >银企直联:通过业务系统直接调用银行代发系统进行转账。

- 企业网银:只需要财务u盾及密码验证通过银行网站进行转账

4. 协议支付

协议支付其实是代扣的进化版。上面说的代扣只要用户提供四要素或者六要素就能直接扣款,对账户的资金安全产生了极大的风险。

协议支付需要用户和特定的公司达成的某种协议,在交易过程引导用户签订权利转移协议赋予公司扣除对应资金的权利。例如我们常见的水电费自动缴纳、各种网站的会员费自动扣缴都是协议支付。

协议支付不仅对银行卡,对微信、支付宝这样的三方虚拟账户也可以进行代扣功能。

5. 网关支付

在交易的时候,相关信息的录入是在对应银行网站上完成。其中从交易平台到银行网站有两种方式:

- 一是商户自行接入各种银行网关,支付时直接跳转,不同银行需要多次对接;

- 二是商户支付时先调用第三方支付,在三方页面上再调用银行官网。

由于网关支付涉及到网站转换,不同电脑系统的版本,浏览器的版本和配置都会影响交易成功率,通常情况下都是主流大行接直连,其余的银行跳转三方。除B端为了资金安全外和业务场景限制,个人银行卡支付主流的快捷或协议支付。

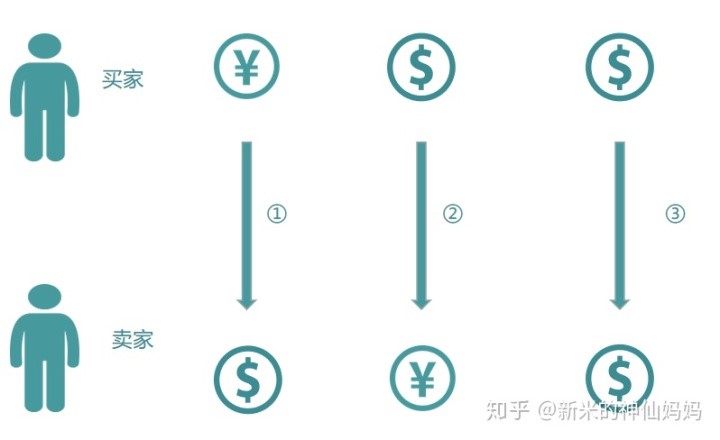

6. 跨境支付

跨境支付是指交易买卖双方结算账户不属于同一个币种。

以我国跨境支付为例:

- 境内人名币账户购买境外外币账户结算商品。

- 境外外币账户购买境内人名币结算商品。

- 外币结算账户购买外币结算商品。(第三种是当买家在境内使用境外账户购买外币结算商品,理解为跨境)

本篇主要写了支付涉及的模块、交易产品的类型,适用于初步了解支付行业。

下篇会说下渠道接入和渠道对账版块,这一般是支付产品的入行的第一课。

从业三年半,面对人生第一个转型及瓶颈,挣扎向前!

欢迎同行伙伴留言:你曾从事支付几年了?现在在做什么?

本文由 @华山论践 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

各位读者,关注公众号’Pay大星’了解更多

你这个有种只写了纲要的感觉,建议从支付体系入手,几大模块:收银台,交易体系,清结算体系,客户体系,账务体系,支付核心,写点干活

对!这几个体系都太能扩散了

应该还有二维码把

直连渠道稍微有点模糊

清算机构还包括了人行系统、同城、农信银等系统

代扣又叫代收,目前按照监管要求从业务场景、业务流程都逐渐在规范,裸扣已经在合规的边缘做危险的试探了,不建议银行机构去接

协议支付的应用场景和代扣有区别,其协议内容也有区别

网关支付有狭义的和广义的,看怎么理解

虚拟账户可以再了解下。。。。

可以关注我的公众,我之前知乎写的,现在转移到公众号了,公众号’Pay大星’了解更多 涉及支付的各个领域包括清结算,对账,风控系统,路由规则交易等