起点课堂会员权益

起点课堂会员权益交易之下:如何做支付报错码管理?

什么是报错码呢?我们可以将网页上的404与504理解为报错码的一种,而在支付中也有一套报错码在管理着交易。那么这套支付报错码又该怎么设置呢?笔者将为大家分享相关知识。

报错码是什么?

直接说报错码大家可能会有些陌生,但如果我说404(网页丢失)和504(页面超时)你应该就明白报错码是什么了?

其实支付的背后也是有一套报错码在管理着交易的,由于一些支付渠道的文档不直接对外,我就以支付宝和微信的官网文档举例:

支付宝:支付宝开放平台文档 opendocs.alipay.com

微信:微信开放文档 developers.weixin.qq.com

支付宝报错码

微信报错码

从支付宝和微信的报错码我们就可以看到,每家渠道的报错命名规则都是不同的,加上我们接入三方、直连等渠道后,渠道侧接收到的报错就更加繁杂。这时候如何处理报错的分类和归集就尤为重要。

一、设置报错码有什么好处?

1. 通过返回信息引导用户再次进行支付

举个例子:银行卡支付常见的报错:卡信息有误。

但常规理解的卡信息包含:姓名、身份证号、银行卡号、手机号,信用卡还包含cvv和有效期。

当报错是卡信息有误时,用户就需要将所有的信息都进行检查一遍,这时候一个准确的报错信息就可以引导用户针对性的进行信息修改。

由于反复输入四要素会增加交易难度,所以衍生出了快捷支付留存了客户卡信息的方式通过减少了用户重复输入的次数,降低了输错的概率,提升了支付的成功率。

2. 可以个性化定制报错文案

根据受众群体、产品定位等特点,可以自行定义产品的报错码和报错信息。

举例:以娱乐型的产品相关信息可以活泼些;但金融类产品的报错信息就要严谨、严肃、明确。

3. 根据报错码可以统计和复盘渠道问题

由于不同的渠道返回的报错码及信息各不相同,统计难度大、追溯复盘都比较麻烦。一套标准的报错码可以对渠道侧的报错进行打标区分,有利于日常复盘和优化。

二、怎么设置报错码?

根据交易类型不同设置不同的规则,例如:支付、鉴权、退款、出款的报错码都是独立设置的,我这里以银行卡支付交易举例:

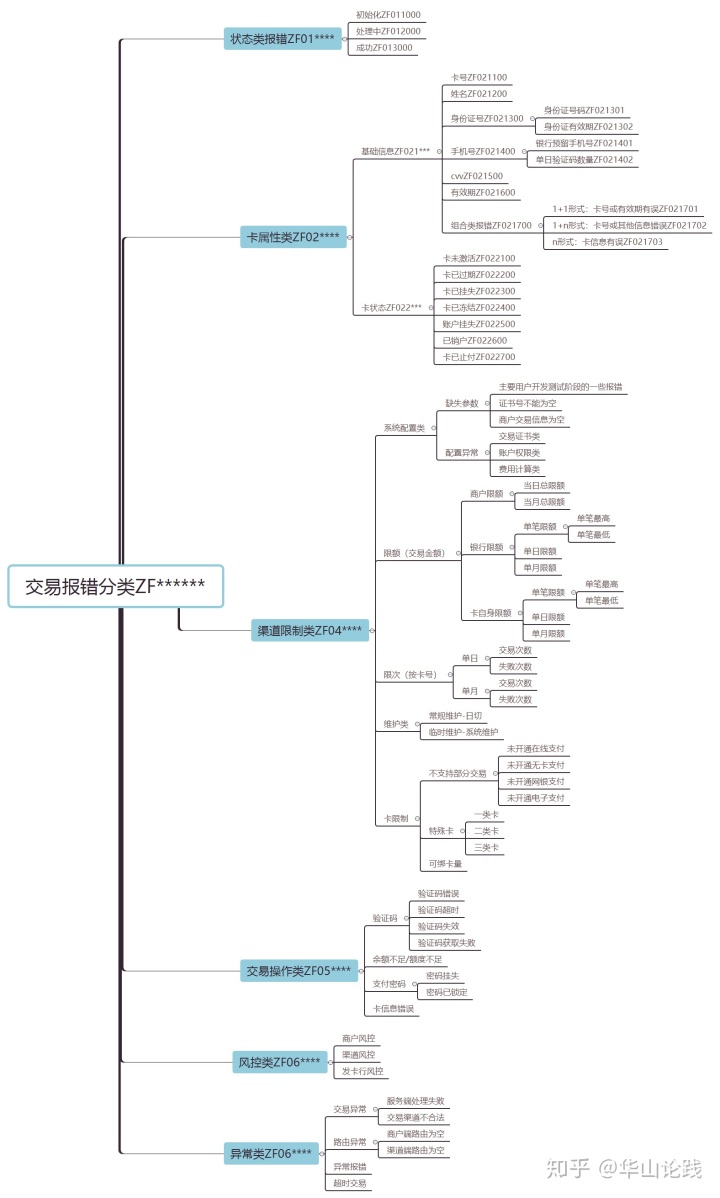

1. 首先需要根据报错类型将交易报错分为一级、二级至多级关系,然后根据设置的类目级别进行报错码的规则设置

举例:我图中设置的码最高为五级,该报错展示的为支付报错,可以设置规则为ZF+一级(2位数)+二级(1位数)+三级(1位)+四级(2位)=ZF******。

这里的规则设置和位数设置可以根据各家交易渠道数量或进行增减,我图上只举例了二级类目的报错设置。

报错码分类

2. 报错码设置好了,报错信息如何设置呢?

根据报错信息,我们会把失败交易划分为两类:

- 再付一次,由于用户操作失误(ZF05****)、卡信息错误(ZF021***)等可以再尝试一次。

- 引导换卡,由于一些限制卡异常(ZF022***)、风控(ZF06****)等需要换卡或支付方式。

通过简单、明确的提示告诉客户失败的原因,进行再次支付。

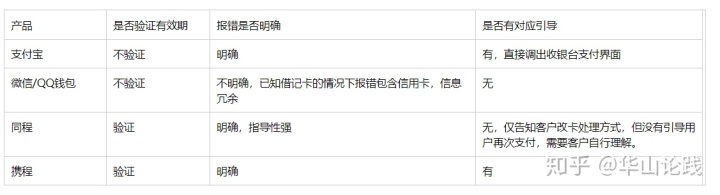

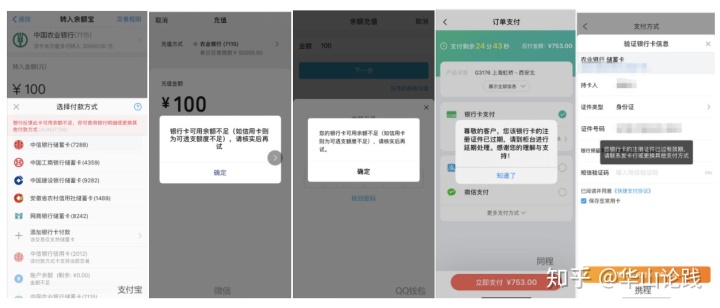

我这里用一张身份证过期的农卡对比下支付宝、微信、QQ钱包、同程、携程的报错和引导方式:

从以上的报错信息、引导方式就可以看出来,支付宝的报错和引导最好,他在明确报错的基础上直接调出了银行卡选择页让用户重试。

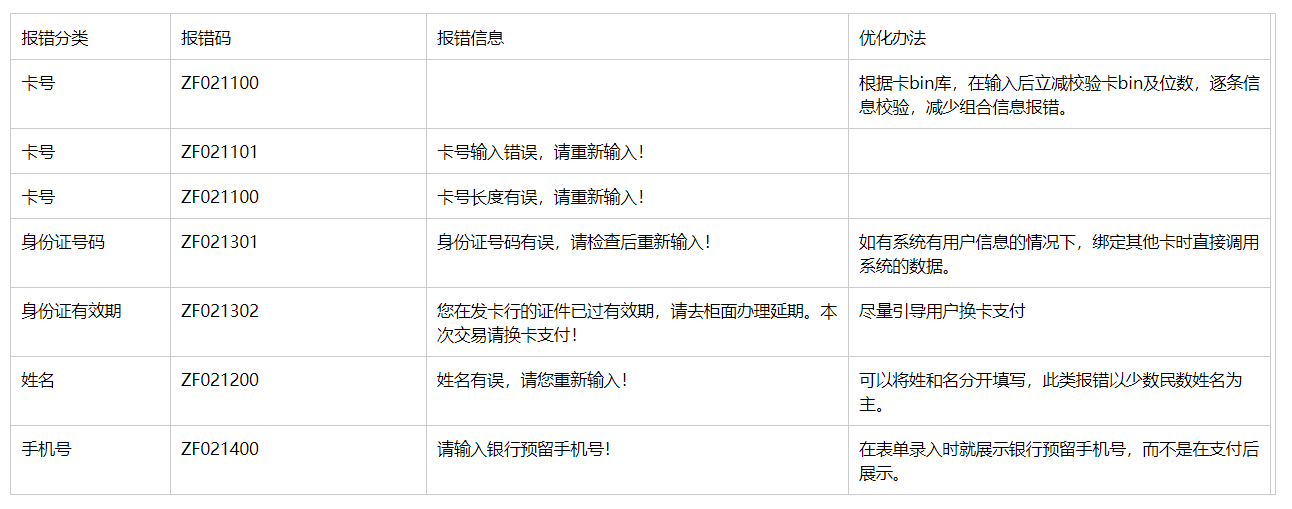

3. 报错文案的设置

报错码设置好后,就需要配置报错信息了,我们根据确认好的报错码,针对性的将报错信息进行编制,我举了卡相关的几个编制办法,仅供参考:

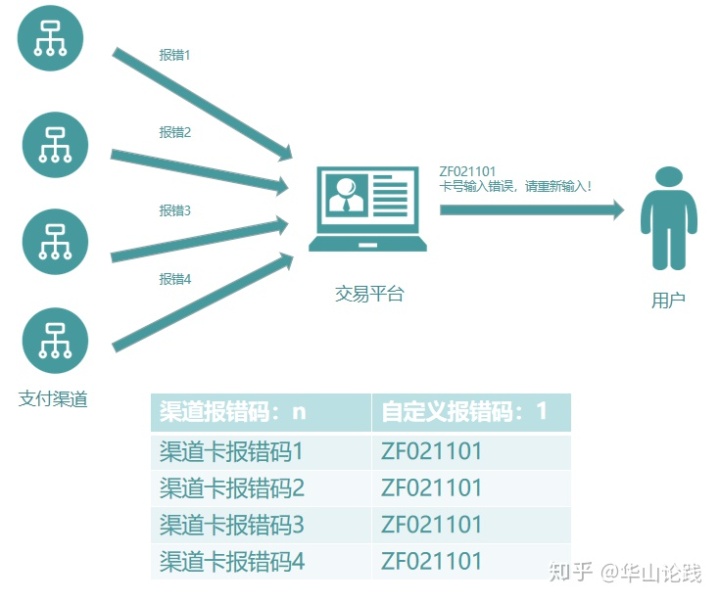

三、如何归集报错码-对号入座

对号入座:报错信息编制完毕,就需要将渠道报错进行归集了。根据上面我们设置的一套报错,将报错码和报错信息尽可能细的对应起来,渠道报错码对应内部报错码的关系是n:1,随着渠道增加或者渠道报错码增多,前端展示给用户的始终是我们设置的那套标准报错。

渠道报错码:自定义报错码=n:1

以上相关报错管理办法仅为本人日常工作经验,希望相关前辈或大神可以批评、指导。

从业三年半,面对人生第一个转型及瓶颈,挣扎向前!

欢迎同行伙伴留言:你曾从事支付几年了?现在在做什么?

本文由 @华山论践 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

大神能加联系方式么,有很多问题请教

2年半支付了,做后台,看你写的东西好熟悉啊