起点课堂会员权益

起点课堂会员权益

银行全面风险管理系统建设方案探索

产品经理的不可取代的价值是能够准确发现和满足用户需求,把需求转化为产品,并协调资源推动产品落地,创造商业价值。

产品经理的不可取代的价值是能够准确发现和满足用户需求,把需求转化为产品,并协调资源推动产品落地,创造商业价值。全面风险管理是一个动态的过程,这个过程从企业战略制定一直贯穿到企业的各项活动中,用于识别那些可能影响企业的潜在事件,将风险控制在企业的风险偏好之内,合理的确保企业取得既定的目标。

全面风险管理的定义是什么?

COSO(全美反欺诈报告委员会)提出一个概念:全面风险管理是一个动态的过程。这个过程受董事会、管理层和其他人员的影响。这个过程从企业战略制定一直贯穿到企业的各项活动中,用于识别那些可能影响企业的潜在事件,将风险控制在企业的风险偏好之内,合理的确保企业取得既定的目标。

发展历程:

- 20世纪 70年代注重信用风险管理;

- 20世纪80年代侧重于市场风险管理;

- 从 90年代中后期开始侧重于信用风险、 市场风险、操作风险、流动性风险的管理;

- 如今,全面风险管理要求对整个机构内各个层次的业务单位 , 各个种类风险进行通盘管理。

为谁做全面风险管理系统?

XX省联社。

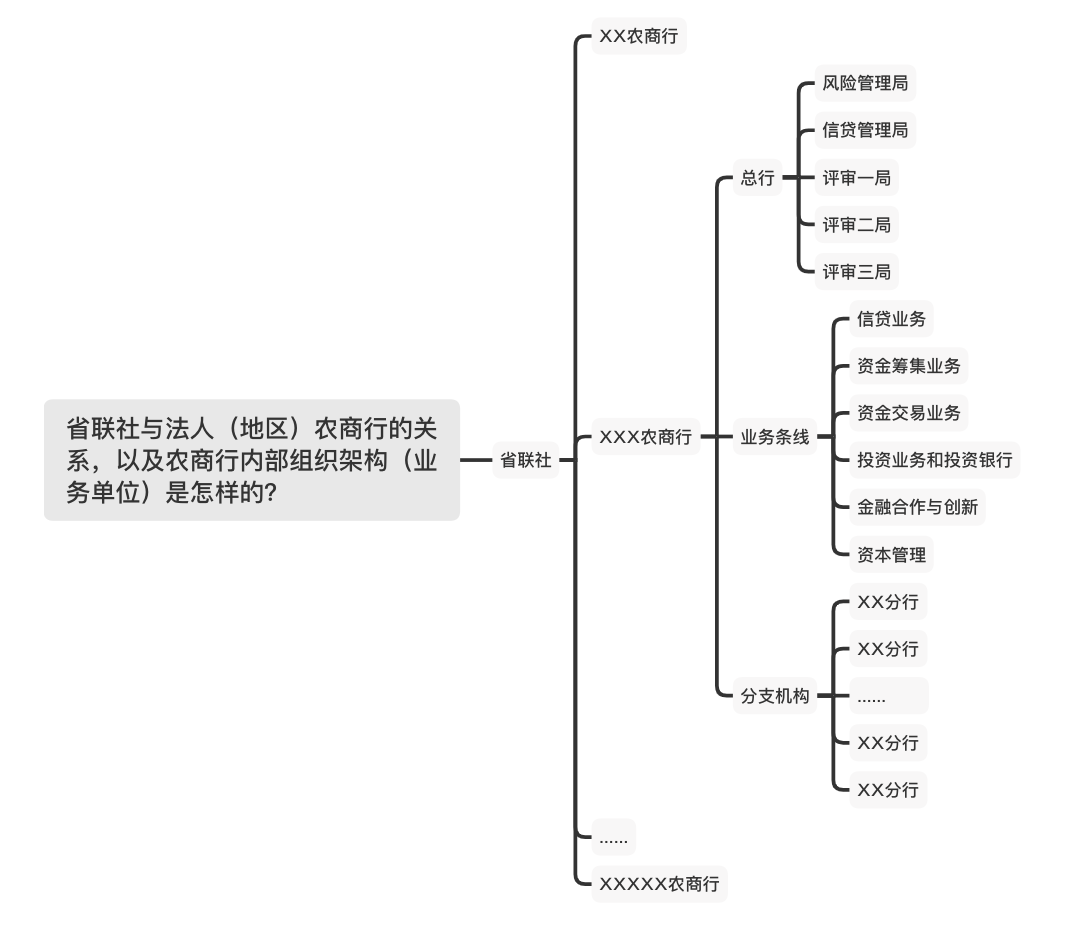

省联社和法人(地区)农商行的关系,以及农商行内部组织架构(业务单位)是怎样的?

省联社主要是管农村信用社、农村商业银行的机构,省联社承担对全省农村信用社的管理、指导、协调和服务职能。

省联社和法人农商行的关系如下图:

省联社做全面风险管理系统跟其他法人农商行做,有什么区别?

- 体现管理者职能:要能够全面监督、管理省内各地区(市/县/区/镇/乡/村)的全面风险管理工作。

- 制度化:要建立统一的规章制度,约束各法人银行严格执行。

全面风险管理监管的基本因素是什么?

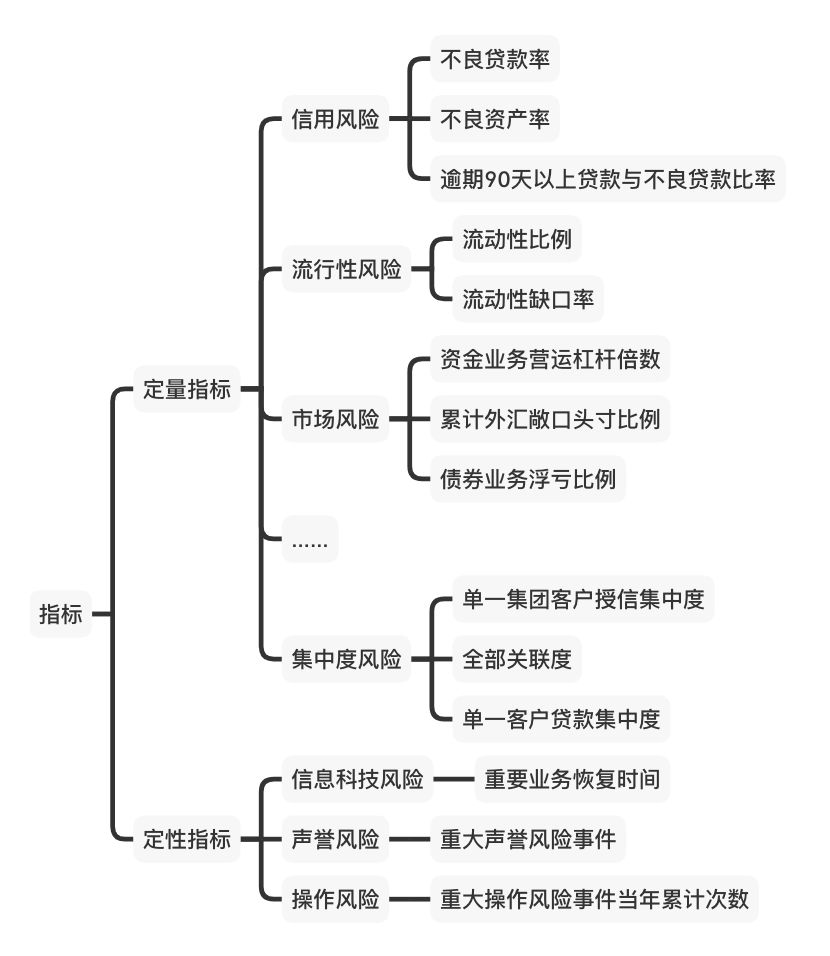

本系统监管的最基本因素是指标,指标可分为定量指标和定性指标。定量指标包括信用风险、流行性风险、市场风险、集中度风险。定性指标包括信息科技风险、声誉风险和操作风险。

全面风险管理的决策流程?

风险识别——》风险分析和评价——》风险控制(处理)——》风险决策

为什么要做全面风险管理系统?

生存需要:商业银行的核心能力就是风险管理能力。能否妥善管理风险,决定商业银行的生死存亡。全面风险管理系统是管理风险最有效的工具和手段。

监管要求:根据《新巴塞尔资本协议》的要求,实行内部评级法的银行必须在全行范围内实行全面的风险管理(BIS,2003)。

系统建设目标

- 目标一:把商业银行面临的所有风险都纳入到一个有机的具有内在一致性的管理框架中去。

- 目标二:对银行资产和负债总体的全面、动态和前瞻性的综合平衡管理,并产生独立的损益评估、资金缺口分析和风险暴露报告等,为银行风险的衡量、报告和控制提供精确、可靠和及时的信息。

想解决什么问题?(痛点)

- 痛点一:风险管理工作处理流程不规范,基层报告数据反馈不及时,决策层无法及时对风险进行评估和控制。

- 痛点二:风险不可控,管理工作滞后。

- 痛点三:实践不足,拓展和持续更新的能力弱。风险量化技术落后。

- 痛点四:缺乏全面性,风险管理工作集中在决策层和部分管理部门。

思路:

- 规范全面风险管理流程:明确目标、制定政策、风险检测、风险识别、风险度量、风险处置、信息传递、持续改进。

- 指标模块化管理:信用风险管理模块、利率风险管理模块、操作风险管理模块、流动性风险管理模块、其他风险管理模块。

- 与业务系统对接:信贷系统、财务系统、绩效考核系统。

做哪些功能模块?

模块一:信用风险管理模块

定义:信用风险管理以客户为中心,以业务处理流程为主线,进行信贷综合分析,达到监测风险,防范风险、控制风险,提高信贷资产质量的目的。系统应适应集中处理模式,以实现客户资料积累、信贷业务处理、决策支持管理流程、贷款风险预警、贷款分类评级、数据统计分析、信贷监督检查等功能。

本模块主要分为风险评级、风险预警、额度授信、组合分析和压力测试:

- 风险评级只要从客户评级和贷款评级两个方面入手,以达到识别和度量风险的目的。

- 风险预警是指对影响信贷资产安全的信号进行及时报警,包括行业、地区预警和客户预警,为信用风险战略决策提供参考依据;

- 额度授信是依据信用风险战略和内部评级结果核定对客户授信额度(与信贷业务系统对接)。

- 组合分析和压力测试是根据银行的风险偏好和战略目标对银行信贷组合暴露和资本要求的实时评估,主要是收集、存储借款人的违约历史记录、评级决策、评级历史记录、评级转换信息。

模块二:利率风险管理模块

定义:利率风险管理模块为利率风险管理各部门提供利率风险分析结果,利率风险相关业务和管理部门为该系统采集、整理利率风险有关数据。系统通过建立信息系统收集积累目前尚缺的银行自身和市场相关数据,将信息管理系统与组织决策和技术体系相融合,针对利率风险不同的表现形式进行实时的识别、度量、预测和防范,确保利率风险符合银行的风险偏好,以实行银行实现积极主动的利率风险管理战略的需要。

利率风险管理模块主要包括利率风险评估子系统和利率风险业务流程管理子系统。利率风险评估子系统是指利用模型,准确的识别和计量利率风险、实现对风险量化结果的评价。利率风险业务流程管理子系统,可参考利率风险分析度量系统的分析结果对银行日常经营和决策进行指导。

模块三:操作风险管理模块

定义:操作风险是指由于内部程序、人员、系统不充足或者运行失当,以及因为外部事件的冲击等导致直接或者间接损失的可能性。从技术上来看,《新巴塞尔协议》以风险资本作为操作风险的衡量标准,取风险资本底线作为评价标准,操作风险衡量方法是在信用风险和市场风险的衡量方法的基础上开发的风险度量和评估技术,以实现对商业银行经营过程中的操作风险的识别和控制。

本模块主要有自我评估、金钱损失资料库、严重事件处理、业务继续运作功能4个功能。

- 自我评估是由风险经理根据商业银行的风险管理政策和守则提供,由银行内各相关部门填写和定期更新,在评估结果里如果有违背银行政策或守则的项目,系统会依照其严重程度呈报给高层主管,并监督及改正行动的进度直至完成为止。

- 金钱损失资料库是指按照事件损失原因分为系统故障/错误、人为错误、诈骗、法律和违规而分别填写并累积,事件最新状况的汇报频率由使用者或风险经理制定。

- 严重事件处理是用来跟踪所有被指定为严重的风险事件,监督事件的解决速度和提醒有关负责人定期汇报事件的最新状况,直至事件完全解决而警报解除为止。

- 业务继续运作可以帮助评估在突发事件中如何可以继续运作,管理层决定要准备多少后备资源及其成本,各业务部门准备突发事件准备详细计划,业务继续运作的预演和计划及定期更新。

模块四:流动性风险管理模块

定义:流动性风险管理模块是通过建立数据库系统收集积累目前尚缺的银行自身和市场相关数据,信息管理系统与组织决策和技术体系相融合,实现对银行业务中流动性风险的动态监控分析,从而实现对银行流动性的事前、事中和事后全过程的动态管理,并建立有效的流动性风险预警机制和应急机制,以实现银行积极主动的利率风险管理战略的需要。

本模块分为流动性风险分析子系统、业务流程管理子系统两个部分:

- 流动性风险子系统是指通过不断调试和改进模型实现对流动性风险的准确识别和度量。

- 业务流程子系统是指调整银行存款贷款业务结构,使其数据、期限、品种满足流动性要求。

通过同业拆借、行内资金调度调节银行流动性状况,同时,制定流动性状况分析报告、流动性需求报告、流动性资产负债结构报告,为银行流动性风险管理政策的制定提供支持。

模块五:风险综合评价模块

定义:风险综合评价是风险管理的一个重要环节,也是银行进行风险控制的前提条件。系统是针对银行整体风险进行测量、控制和预警的,通过对银行的风险评估,使得银行的收益与风险相对应,充分揭示银行风险结构和风险水平,为银行制定风险管理的政策和标准提供系统支持。

本模块主要有风险预警和绩效评估两个功能:

- 风险预警可对风险指标体系进行综合分析,同时,把银行资产负债的总体风险水平、风险结构和发展趋势的进行系统化连续监测和综合评价,与银行风险管理原则和标准指标体系进行对比,及时向监管机构发出早期预警信号,提早发现和判别风险来源、风险范围、风险程度和风险走势,并启动风险应急工作机制。

- 绩效评估是指将银行一定经营期间内的综合经营状况进行定量和定性对比分析,对经营成果和经营风险做出真实、客观公正的综合评判,把银行业绩与风险、收益密切联系起来,以实现内部资金定价和资本成本分配功能。

模块六:工作流配置

风险管理是一个过程,在这个过程中需要多个业务条线、岗位、层级的共同配合。工作流配置是指人为对风险处理的流程进行设置,配置合适的岗位人员、业务条线、部门共同来完成风险处理的工作。

例如:省联社配置时,可设置成:省联社——法人银行——部门经理——业务人员。

PS:以上内容整理自网络及个人总结,有异议和不准确的地方欢迎指正!有兴趣的同学可以一起探讨一下哦~

本文由 @Minna酱 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

你好,我想按照你的思路把这个方案设计出来,方便加个微信吗?

放不了微信啊

能发微信交流一下吗? 最近刚进入银行项目,一脸懵